O planeamento patrimonial intergeracional é o processo estruturado de preservar, fazer crescer e transferir ativos financeiros ao longo de várias gerações. Para famílias com património líquido ultraelevado, vai muito além de um simples plano sucessório. Abrange a estratégia de investimento, a otimização fiscal, os quadros de governação, a educação financeira e a infraestrutura tecnológica necessária para gerir a complexidade à medida que o património passa de uma geração para a seguinte.

De acordo com um estudo da Cerulli Associates, estima-se que 84 biliões de dólares mudarão de mãos entre agora e 2045, à medida que a geração baby boomer transfere a sua riqueza para as gerações mais jovens. É o que ficou amplamente conhecido como a Grande Transferência de Riqueza. De facto, um estudo de 20 anos realizado pelo The Williams Group — abrangendo 2.500 famílias e mais 750 famílias em parceria com a Escola de Negócios da Universidade de Miami — revelou que apenas um terço das famílias abastadas consegue manter a sua riqueza na geração seguinte.

As principais causas não são os baixos retornos dos investimentos. São, sim, um planeamento inadequado, conflitos familiares e a falta de sistemas para gerir a complexidade ao longo do tempo.

Este último ponto merece destaque. As falhas na governação e a fragilidade operacional são tão responsáveis pela erosão do património como qualquer decisão de investimento. As famílias que preservam o património ao longo das gerações partilham características comuns: estruturas claras de tomada de decisão, carteiras diversificadas construídas em torno de objetivos a longo prazo, gestão proativa das implicações fiscais, envolvimento dos membros da geração mais jovem e uma base tecnológica que proporciona a todas as partes interessadas uma visão fiável da situação financeira da família.

Este guia aborda cada componente de um planeamento geracional eficaz — e o papel que a tecnologia moderna de family office desempenha para que isso funcione.

Pontos principais

Elementos essenciais de um plano de património geracional

1. Governação e Estatuto Familiar

Uma gestão eficaz do património multigeracional começa pela governação. Uma constituição ou carta familiar estabelece os processos de tomada de decisão, define funções e responsabilidades e define as expectativas quanto à forma como o património será gerido e distribuído entre as gerações. Normalmente, aborda a filosofia de investimento, as diretrizes filantrópicas, os procedimentos de resolução de conflitos e os critérios para a participação dos membros da família nas decisões de investimento ou empresariais.

Isto é particularmente relevante para famílias que gerem empresas. Os empresários que acumularam um património significativo através de uma empresa familiar enfrentam desafios únicos no planeamento da sucessão — a transição do controlo operacional, a avaliação de participações empresariais ilíquidas e a separação da governação empresarial da governação familiar, tudo isto mantendo os objetivos a longo prazo alinhados entre um grupo multigeracional de partes interessadas.

Sem esta base, as famílias enfrentam frequentemente conflitos durante as transições, que prejudicam tanto as relações como os bens. Este é um dos fatores mais citados nas estatísticas do Williams Group — não o risco de mercado, mas sim a falha na governação. A definição de uma estratégia clara para o family office, centrada nos valores familiares e numa visão de longo prazo, é o ponto de partida para tudo o resto.

2. Estruturas fiduciárias e societárias

Os trusts continuam a ser o principal instrumento para a transferência de património entre gerações. Os trusts dinásticos, os trusts de transmissão intergeracional e os trusts de seguro de vida irrevogáveis servem, cada um, objetivos diferentes, dependendo da dimensão da família, dos tipos de ativos e de considerações jurisdicionais. Os gestores de fundos fiduciários e os advogados especializados em sucessões desempenham aqui um papel central — estruturando veículos que refletem os planos de sucessão da família, ao mesmo tempo que têm em conta a evolução da legislação fiscal e a complexidade transfronteiriça. Muitas famílias com património líquido ultraelevado (UHNW) também recorrem a sociedades em comandita simples familiares, fundações privadas e sociedades gestoras de participações sociais para gerir posições concentradas e investimentos alternativos.

A complexidade destas estruturas exige sistemas de relatórios capazes de consolidar os ativos de todas as entidades e proporcionar uma visão unificada do património total da família. O software de planeamento sucessório para family offices evoluiu para responder a esta necessidade — mapeando estruturas de propriedade, distribuições fiduciárias e resultados sucessórios num único ambiente seguro, em vez de recorrer a folhas de cálculo e ficheiros de consultores dispersos.

3. Estratégia de investimento diversificada

A preservação do património a longo prazo requer diversificação entre classes de ativos, regiões geográficas e horizontes temporais. A maioria das carteiras multigeracionais combina ações cotadas em bolsa, títulos de rendimento fixo, imóveis, capital privado, capital de risco, fundos de cobertura e, cada vez mais, ativos digitais. De acordo com o Relatório Global Single Family Office 2024 do JPMorgan, os investimentos alternativos representam atualmente cerca de 45% da carteira média de um family office — e essa alocação continua a crescer.

Manter a alocação adequada em condições de mercado em constante mudança requer mais do que uma carteira bem estruturada num determinado momento. Requer dados em tempo real. Quando as condições de mercado mudam rapidamente, as famílias que trabalham com dados de carteira desatualizados ou fragmentados tomam decisões de alocação sem ter uma visão completa da situação — um risco que se agrava quando a carteira inclui classes de ativos ilíquidos cujos preços não são atualizados diariamente.

4. Planeamento fiscal e sucessório

A gestão das implicações fiscais ao longo das gerações envolve o uso estratégico de isenções do imposto sobre doações, veículos de caridade, descontos de avaliação e planeamento jurisdicional. Cada transição geracional apresenta tanto oportunidades como riscos. As famílias que planeiam de forma proativa — idealmente com bastante antecedência em relação a uma transferência — podem reduzir significativamente a carga fiscal sucessória, garantindo simultaneamente que os beneficiários recebam os ativos através de estruturas eficientes que promovam a segurança financeira a longo prazo.

É aqui que a relação entre um consultor de investimentos, um consultor fiscal e um advogado especializado em sucessões se torna fundamental. Cada um deles traz uma perspetiva distinta, e as suas recomendações devem ser coordenadas, em vez de tratadas isoladamente. Um plano sucessório abrangente só alcança o resultado pretendido quando todas as partes trabalham com base nos mesmos dados financeiros. Quando cada consultor opera a partir de um conjunto de dados diferente, surgem discrepâncias — e, no planeamento sucessório, essas discrepâncias podem sair caras.

As empresas de gestão de património privado reconhecem cada vez mais este desafio de coordenação e estão a optar por plataformas centralizadas que proporcionam a toda a equipa de consultoria uma visão comum da situação financeira da família, das estruturas de propriedade e das decisões de planeamento futuras.

Cinco painéis de controlo indispensáveis para qualquer investidor

O fosso tecnológico na gestão patrimonial multigeracional

Muitos family offices continuam a recorrer a folhas de cálculo, sistemas de software fragmentados e processos manuais para gerir carteiras complexas e multigeracionais. Isto gera vários problemas graves que se agravam com o tempo.

- Visibilidade incompleta. Quando os ativos são monitorizados em vários sistemas, nenhuma das partes interessadas — nem o diretor de informática, nem o diretor de operações, nem os próprios titulares — tem uma visão completa do património da família. Consequentemente, tanto a tomada de decisões como a segurança financeira são prejudicadas.

- Atrasos na apresentação de relatórios. A agregação manual de dados provenientes de depositários, administradores de fundos e investimentos privados pode demorar dias ou semanas, levando as famílias a tomar decisões com base em informações que já estão desatualizadas. Em condições de volatilidade do mercado, dados desatualizados têm um custo particularmente elevado.

- Falhas na governança. Sem controlos de acesso baseados em funções, é difícil garantir a transparência adequada aos diferentes membros da família e consultores. O patriarca tem acesso a toda a informação; um beneficiário da geração mais jovem pode precisar de aceder apenas à estrutura específica do seu fundo fiduciário; um gestor fiduciário que assessora a família necessita de dados atualizados sem ter de os solicitar manualmente. Sistemas fragmentados não conseguem dar resposta a essas nuances.

- Risco operacional. Os processos manuais relativos a solicitações de capital, distribuições e reconciliação introduzem erros que se acumulam silenciosamente e se agravam, dando origem a problemas de reporte. Tal como demonstrou a investigação da Masttro sobre a preservação do património multigeracional, a qualidade dos dados é fundamental para tudo o resto — e os family offices que a tratam como algo secundário acabam por pagar por isso.

À medida que as famílias crescem e as estruturas patrimoniais se tornam mais complexas, estas lacunas tornam-se cada vez mais perigosas para a preservação a longo prazo.

Como a tecnologia apoia o planeamento sucessório

As plataformas de gestão de património concebidas especificamente para o efeito respondem a estes desafios, proporcionando uma visão consolidada e em tempo real de todas as classes de ativos, entidades e gerações. É aqui que o impacto é mais significativo.

Relatórios consolidados de múltiplas entidades

As plataformas modernas agregam dados de depositários, bancos, administradores de fundos e investimentos privados num único painel de controlo. Para famílias multigeracionais, isto significa a capacidade de visualizar o património ao nível da família, da entidade ou do beneficiário individual — tudo a partir de um único sistema. Este tipo de visão consolidada é cada vez mais procurado pelas equipas de gestão de património privado e pelos clientes a quem prestam serviços. O Masttro liga-se a mais de 650 feeds de depositários e suporta a ingestão automatizada de dados de praticamente qualquer instituição financeira, fornecendo uma visão abrangente e em tempo real do património total da família que nenhuma folha de cálculo consegue replicar.

Automatização de Investimentos Alternativos

Os investimentos alternativos apresentam desafios únicos em termos de relatórios. Os avisos de solicitação de capital, as declarações de distribuição e os relatórios trimestrais chegam normalmente sob a forma de documentos PDF não estruturados, provenientes de dezenas de gestores de fundos, cada um com um formato diferente, o que exige um processamento manual antes de os dados poderem ser utilizados.

O módulo de IA para ativos alternativos da Masttro automatiza este fluxo de trabalho através de um processo estruturado: a Análise de Dados identifica e classifica os documentos recebidos; o Mapeamento de Dados extrai os dados financeiros relevantes e reconcilia-os com as categorias da plataforma; a Reconciliação de Fluxos de Caixa cruza automaticamente as transações com os registos bancários existentes; e, uma vez concluído, os dados limpos e verificados fluem diretamente para os relatórios. O que antes consumia horas de trabalho operacional é agora tratado em segundos — com salvaguardas que impedem que o processamento duplicado distorça os registos de investimento. Isto é particularmente importante para famílias com uma exposição significativa a ativos alternativos, onde erros manuais no processamento de chamadas de capital podem repercutir-se nos relatórios de desempenho.

Portais do cliente e acesso das partes interessadas

As diferentes gerações e os membros da família requerem diferentes níveis de acesso e informação. Um titular pode necessitar de uma visibilidade completa da carteira em todas as entidades. Um beneficiário da próxima geração poderá precisar apenas de ver os ativos específicos do seu fundo fiduciário. Um conselho de governação familiar poderá necessitar de relatórios consolidados sem detalhes ao nível dos investimentos. Um consultor de investimentos ou um gestor de fundos fiduciários que trabalhe com a família necessita de acesso a dados precisos e atualizados, sem o trabalho adicional de solicitar relatórios manuais.

Os portais de family office concebidos para lidar com esta complexidade oferecem controlos de acesso baseados em funções e visualizações personalizadas que proporcionam a cada parte interessada o nível adequado de transparência — acessíveis através da Web e de dispositivos móveis, com encriptação de nível militar e uma infraestrutura de nuvem privada.

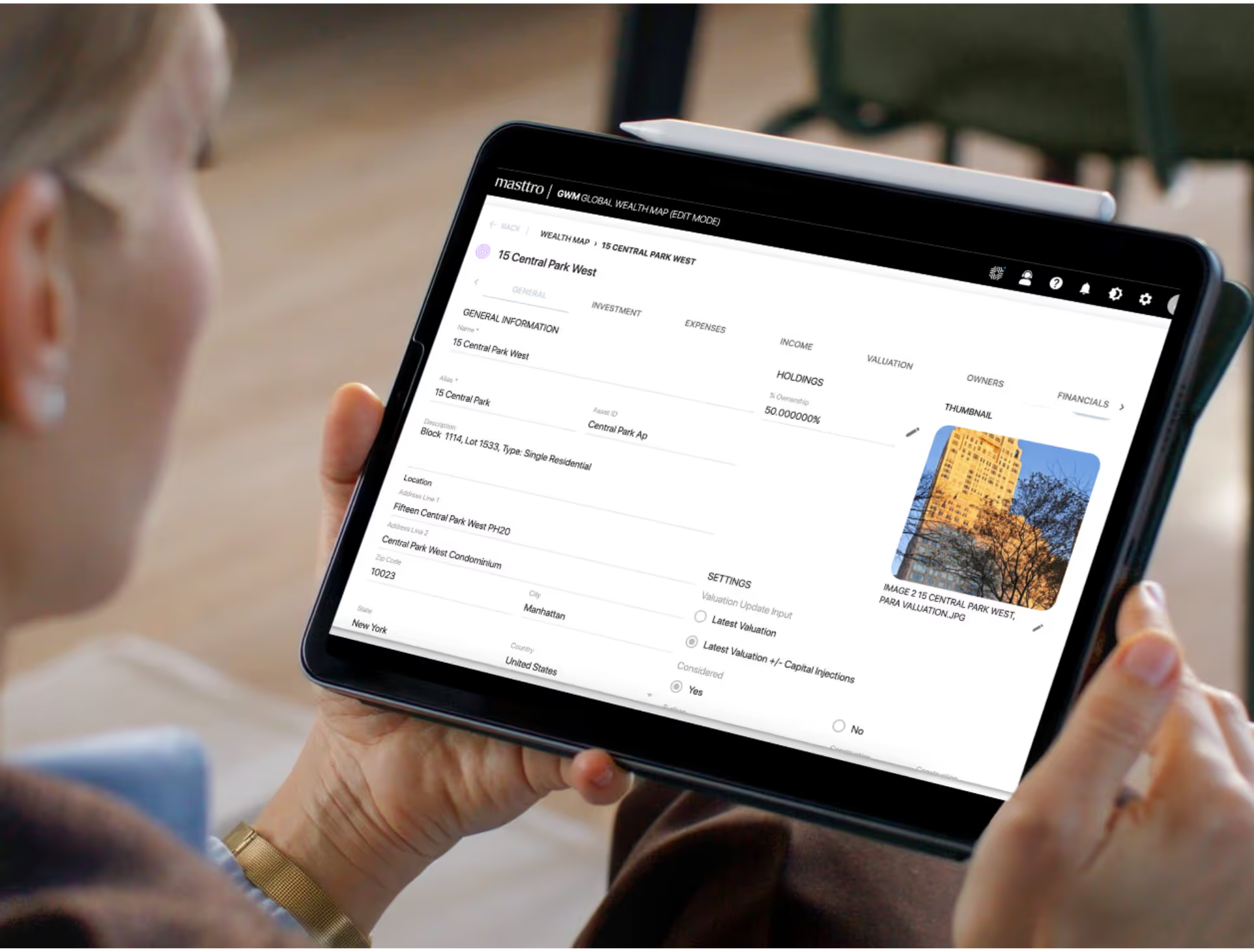

Visualização da Riqueza Global

Para famílias com participações internacionais, a visualização geográfica ajuda a ilustrar a distribuição de ativos por regiões e jurisdições de uma forma que os relatórios estáticos não conseguem. O Mapa de Património Global da Masttro oferece uma visão interativa dos ativos em todo o mundo — mapeando as estruturas de propriedade entre trusts, LLCs e membros da família numa única interface visual —, facilitando aos membros da família a compreensão da diversificação, da exposição e de como as peças se encaixam. Isto é especialmente valioso durante as conversas sobre planeamento sucessório, quando o plano patrimonial completo precisa de ser compreensível para os interessados da geração mais jovem, que podem estar a lidar com o património da família de forma significativa pela primeira vez.

Preparar a próxima geração

A tecnologia desempenha um papel subestimado no envolvimento da próxima geração. Os baby boomers e as gerações anteriores costumavam gerir o património através de relações com consultores e documentação em papel — modelos que não se adaptam bem aos herdeiros, que esperam acesso digital, dados claros e interfaces modernas.

Quando os membros mais jovens da família têm acesso a informações organizadas sobre o património familiar através de plataformas criadas para esse fim, desenvolvem literacia financeira e um sentido de responsabilidade de forma mais natural do que apenas através das reuniões familiares anuais. O acesso a um portal estruturado permite que os membros da geração emergente aprofundem gradualmente a sua compreensão da composição da carteira, do desempenho dos investimentos e das responsabilidades inerentes à gestão do património familiar. Isto cria confiança, reduz o risco de conflitos e prepara-os para eventuais funções de governação. É uma das melhores práticas de family office que distingue as famílias que navegam com sucesso pela Grande Transferência de Riqueza daquelas que não o fazem.

Considerações sobre segurança e conformidade

Os dados sobre património multigeracional estão entre as informações financeiras mais sensíveis que existem. Qualquer plataforma que os gere deve cumprir os mais elevados padrões de segurança: encriptação de ponta a ponta, implementação em nuvem privada, autenticação multifatorial, concessão granular de permissões e conformidade com os regulamentos internacionais de proteção de dados.

A Masttro responde a estes requisitos com encriptação de nível militar e uma infraestrutura de nuvem privada que garante que os dados das famílias nunca fiquem armazenados em servidores partilhados. É fundamental referir que nem mesmo os funcionários da Masttro têm acesso aos dados relativos aos ativos sob gestão (AUM) ou aos dados de investimento dos clientes. Para as famílias cujos planos de sucessão e detalhes de planeamento sucessório abrangem várias gerações e jurisdições, este nível de segurança não é uma característica que se possa comprometer — é um requisito prévio.

Construir um legado duradouro

O planeamento geracional consiste, em última análise, na criação de sistemas e estruturas que perdurem para além de qualquer indivíduo. As famílias que preservam e aumentam a sua riqueza ao longo das gerações não o fazem por acaso. Elas criam estruturas de governação, documentam planos de sucessão claros, recorrem a gestores de fundos fiduciários e consultores de investimento que trabalham com base em dados partilhados, gerem proativamente as implicações fiscais e investem em infraestruturas tecnológicas que proporcionam a todas as partes interessadas — desde os titulares do património até à próxima geração — a clareza necessária para tomar decisões informadas.

A Grande Transferência de Riqueza já está em curso. Os empresários que construíram empresas familiares ao longo de décadas estão a transferir tanto o capital como o controlo. A geração do baby boom está a concretizar planos sucessórios que talvez tenham adiado durante anos. As gerações mais jovens estão a herdar carteiras cada vez mais complexas, abrangendo várias classes de ativos, regiões geográficas e condições de mercado em constante mudança, que são mais difíceis de gerir sem uma base sólida.

As famílias mais bem posicionadas para enfrentar este momento são aquelas que construíram essa base: objetivos a longo prazo alinhados, um plano sucessório abrangente, práticas disciplinadas de gestão de património privado e uma plataforma tecnológica que reúne tudo isso numa única fonte de informação fiável. Quando os dados são precisos, os relatórios estão atualizados e todos os membros da equipa de consultoria — desde o consultor de investimentos até ao gestor fiduciário — trabalham com base na mesma visão, as decisões que protegem a segurança financeira ao longo de várias gerações são melhores.

É para tornar isso possível que plataformas específicas como a Masttro foram concebidas — não apenas para a geração que gere o património atualmente, mas para todas as gerações que se seguirão.