Vos dossiers d'investissement sont désormais trop complexes pour tenir dans un simple tableur, et vous vous en rendez sans doute compte. Des obligations d'État, municipales et d'entreprises, réparties entre différentes entités familiales et dans différentes devises, que quelqu'un continue de rassembler à la main à la fin du mois. Il suffirait d'un seul paiement manqué ou d'un cours obsolète pour que la famille prenne une décision erronée en se basant sur des chiffres qui n'ont jamais été exacts.

Ce guide explique en quoi les rapports établis manuellement présentent des lacunes, ce dont un rapport clair et fiable a réellement besoin, et comment combler ces lacunes avant que des chiffres erronés n'empêchent la famille de prendre une bonne décision.

Principaux enseignements

Qu'est-ce que le reporting sur les titres à revenu fixe pour les family offices ?

Le reporting sur les titres à revenu fixe destiné aux family offices consiste en la mesure et la communication consolidées de tous les instruments rémunérés détenus par une famille. À travers les différentes entités, dépositaires, juridictions et devises, les placements en titres à revenu fixe sont répertoriés, ainsi que les flux de trésorerie, les charges à comptabiliser, les traitements fiscaux et les expositions au risque que ces instruments génèrent. Les family offices allouent actuellement en moyenne 15 % de leurs portefeuilles aux titres à revenu fixe (ce chiffre s'élevant à 18 % pour les family offices dont les actifs sous gestion sont inférieurs à 100 millions de dollars, selon UBS, 2025).

Le cycle des taux de 2022-2023 a rendu les enjeux difficiles à ignorer. L'indice Bloomberg U.S. Aggregate Bond a enregistré une performance négative de 13 % en 2022. Il s'agit de la pire année civile de ses 46 ans d'existence (Bloomberg, 2023). Les family offices qui n'ont pas réagi rapidement pour évaluer leur exposition à la duration en ont fait les frais.

Tout rapport sur les titres à revenu fixe digne d'être présenté à un donneur d'ordre répond à six questions à la fois :

- Qu'est-ce que nous possédons ?

- Combien vaut-il aujourd'hui ?

- Quels sont les flux de trésorerie générés ?

- À quelle imposition ces liquidités donnent-elles lieu ?

- Quel risque courons-nous ?

- Qu'est-ce qui a changé depuis le trimestre dernier ?

Il est relativement simple de produire un rapport qui réponde à ces questions au sein d'une seule entité juridique. C'est lorsqu'il s'agit de le produire à l'échelle de l'ensemble de la structure familiale (y compris les trusts onshore et offshore, les sociétés à responsabilité limitée d'exploitation, les fondations, les comptes de gestion de portefeuille sur mesure et les participations directes) que la plupart des rapports des family offices échouent.

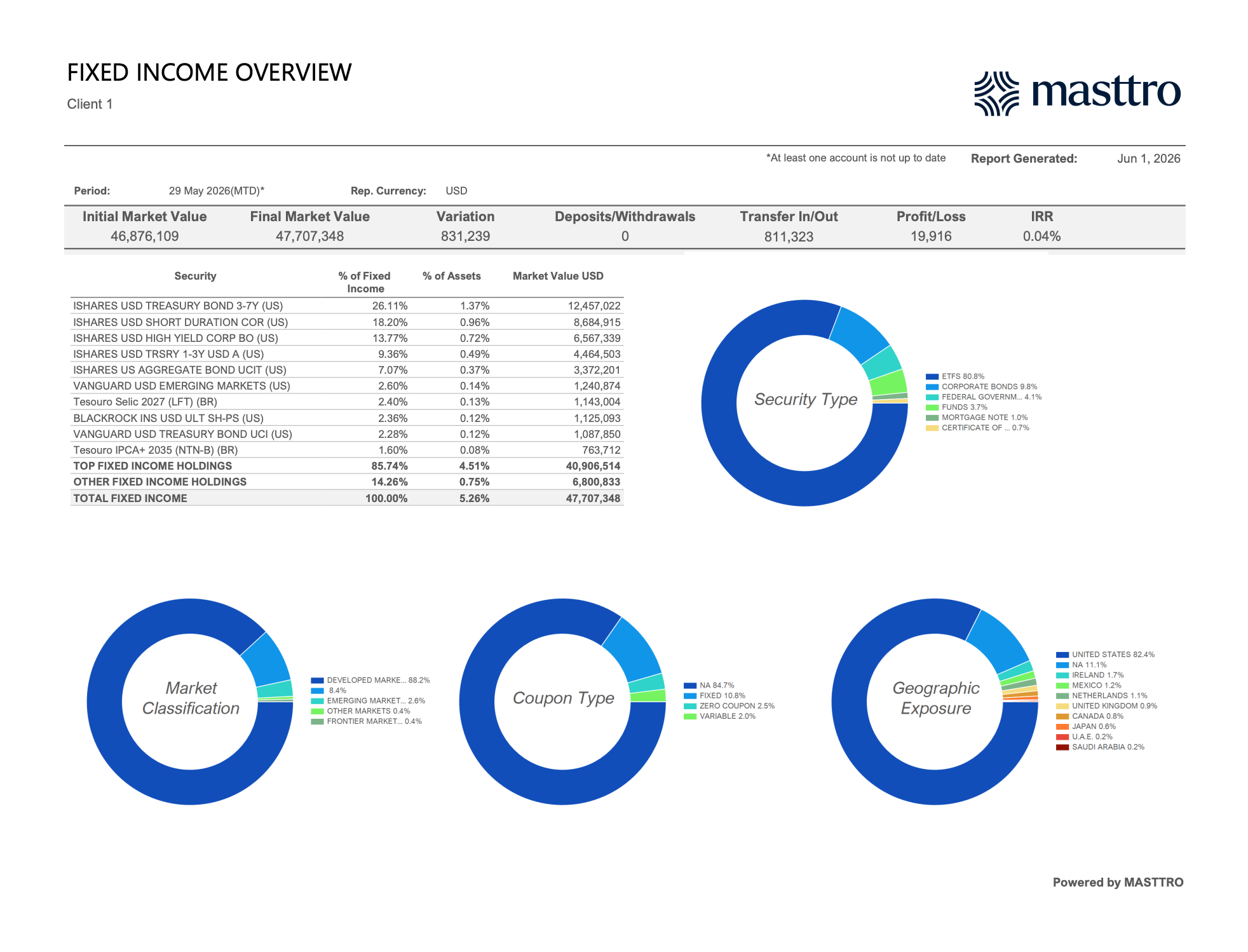

Dans Masttro, la page qui répond à ces premières questions est la « Synthèse des titres à revenu fixe ». Elle s'ouvre sur une barre d'indicateurs clés de performance (KPI) à une seule ligne qui répertorie la valeur de marché initiale, la valeur de marché finale, la variation, les dépôts/retraits, les transferts entrants/sortants, les gains/pertes et le taux de rendement interne (IRR). Cela permet au responsable de savoir immédiatement, en termes de trésorerie, comment le portefeuille s'est comporté au cours de la période.

En dessous, un tableau présentant les principales positions met en évidence la concentration du portefeuille. Dans l'un de nos cas de test, par exemple, les 10 principales positions représentent 85,74 % du portefeuille de titres à revenu fixe, d'une valeur de 47,7 millions de dollars, dont 80,8 % sont investis dans des ETF et le reste dans des obligations d'entreprises, des titres d'État fédéraux et des titres hypothécaires. Les quatre graphiques en anneau correspondent respectivement au type de titre, à la classification de marché, au type de coupon et à l'exposition géographique.

Pour mieux comprendre comment cette couche de reporting s'intègre au reste de l'ouvrage, découvrez comment Masttro gère l'agrégation globale des données pour les family offices et l'analyse consolidée des portefeuilles.

Pourquoi la communication d'informations sur les titres à revenu fixe est-elle plus complexe que celle sur les actions ?

Le calcul de la valeur des actions repose essentiellement sur le produit du cours par le nombre d'actions, les dividendes étant le seul autre élément que la plupart des actionnaires prennent en compte.

Les titres à revenu fixe présentent cinq niveaux de complexité supplémentaires. Selon la SIFMA (2025), plus d'un million d'obligations d'entreprises américaines distinctes comportent des clauses de rachat anticipé, des fonds d'amortissement ou d'autres options intégrées qui modifient le comportement de l'instrument selon les différents contextes de taux d'intérêt.

Intérêts courus, décote à l'émission et amortissement

Les intérêts courus s'accumulent quotidiennement, même lorsqu'aucun échange d'argent n'a eu lieu. La décote à l'émission (OID) et l'amortissement de la prime ajustent le coût d'acquisition tout au long de la durée de vie de l'obligation, ce qui signifie que le « coût d'acquisition » indiqué par un dépositaire le premier jour n'est pas celui qui sera utilisé pour la déclaration fiscale la troisième année. Un rapport de family office qui ne tient pas compte du traitement de la comptabilité d'exercice présentera de manière erronée tant le rendement que le rendement après impôts.

Options de rachat anticipé, de vente anticipée et caractéristiques structurées

Une obligation à 4,5 % remboursable par anticipation l'année prochaine n'est pas le même instrument qu'une obligation à 4,5 % assortie de coupons garantis sur dix ans. Le rendement au pire, l'écart ajusté en fonction des options (OAS) et la durée effective doivent tous figurer dans le rapport aux côtés du rendement nominal et de l'échéance nominale. Les titres structurés compliquent encore davantage les choses : niveaux de protection du capital, seuils de déclenchement et surcoûts liés au crédit de l'émetteur.

Notations de crédit et migration

Deux obligations notées BBB et cotées au pair peuvent présenter des risques de défaut très différents. Un rapport complet rend compte de la répartition des notations pondérée par la valeur nominale, de la concentration sur un seul émetteur, de l'exposition sectorielle et des évolutions de notation depuis la dernière période de référence. Une dégradation de la note de BBB- à BB+ est l'événement le plus coûteux qu'un gestionnaire de titres à revenu fixe puisse manquer.

Exonéré d'impôt ou imposable

Les obligations municipales, les bons du Trésor, les obligations d'entreprises et les revenus de coupons provenant de l'étranger sont imposés différemment les uns des autres. Leur imposition varie également en fonction de l'entité détentrice (fiducie non constituante, fondation privée ou société de placement offshore). Le rendement après impôt est le seul chiffre qui importe pour un investisseur, et pour le calculer avec précision, il faut que le rapport précise l'identité du détenteur, de l'émetteur et de la juridiction.

Devise

Dès lors que le portefeuille d'une famille comprend un titre structuré libellé en francs suisses, un dépôt à terme en dollars de Singapour ou une obligation souveraine d'un marché émergent libellée en monnaie locale, le reporting en devise unique ne suffit plus. Les rendements doivent désormais être décomposés en coupon, variation de cours et change. Les opérations de couverture de change elles-mêmes doivent également être déclarées.

Quels indicateurs un rapport sur les titres à revenu fixe doit-il inclure ?

Un rapport complet sur les titres à revenu fixe destiné aux family offices couvre quatre grandes catégories d'indicateurs : le rendement, la duration et la convexité, la qualité de crédit et l'exposition sectorielle, ainsi que l'échelle des échéances et le calendrier des flux de trésorerie.

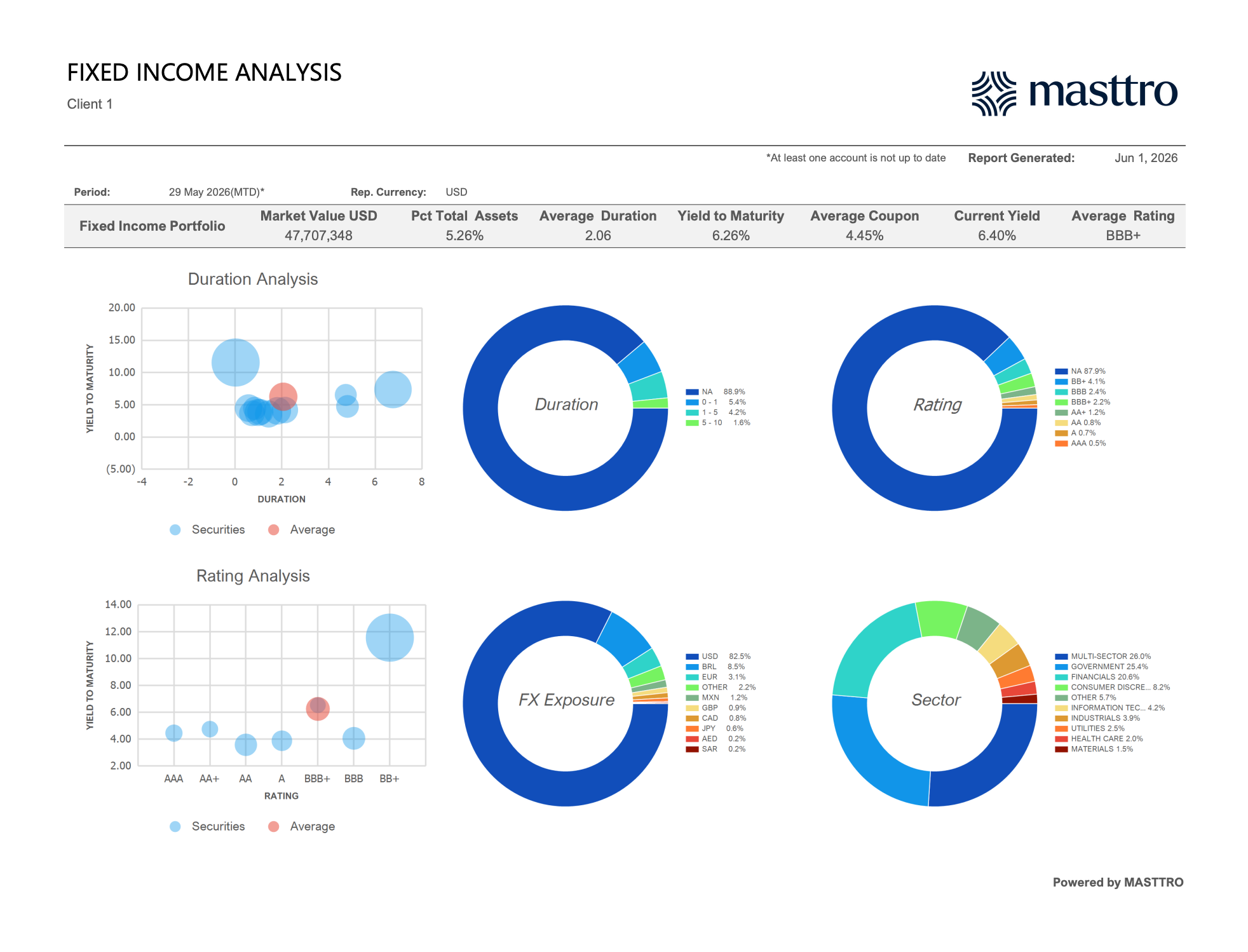

La vue « Analyse des titres à revenu fixe » de Masttro regroupe les quatre familles d'indicateurs sur une seule page. La barre des indicateurs clés de performance (KPI) présente tous les chiffres clés demandés par un responsable : valeur de marché, pourcentage du total des actifs, durée moyenne, rendement à l'échéance, coupon moyen, rendement actuel et notation moyenne.

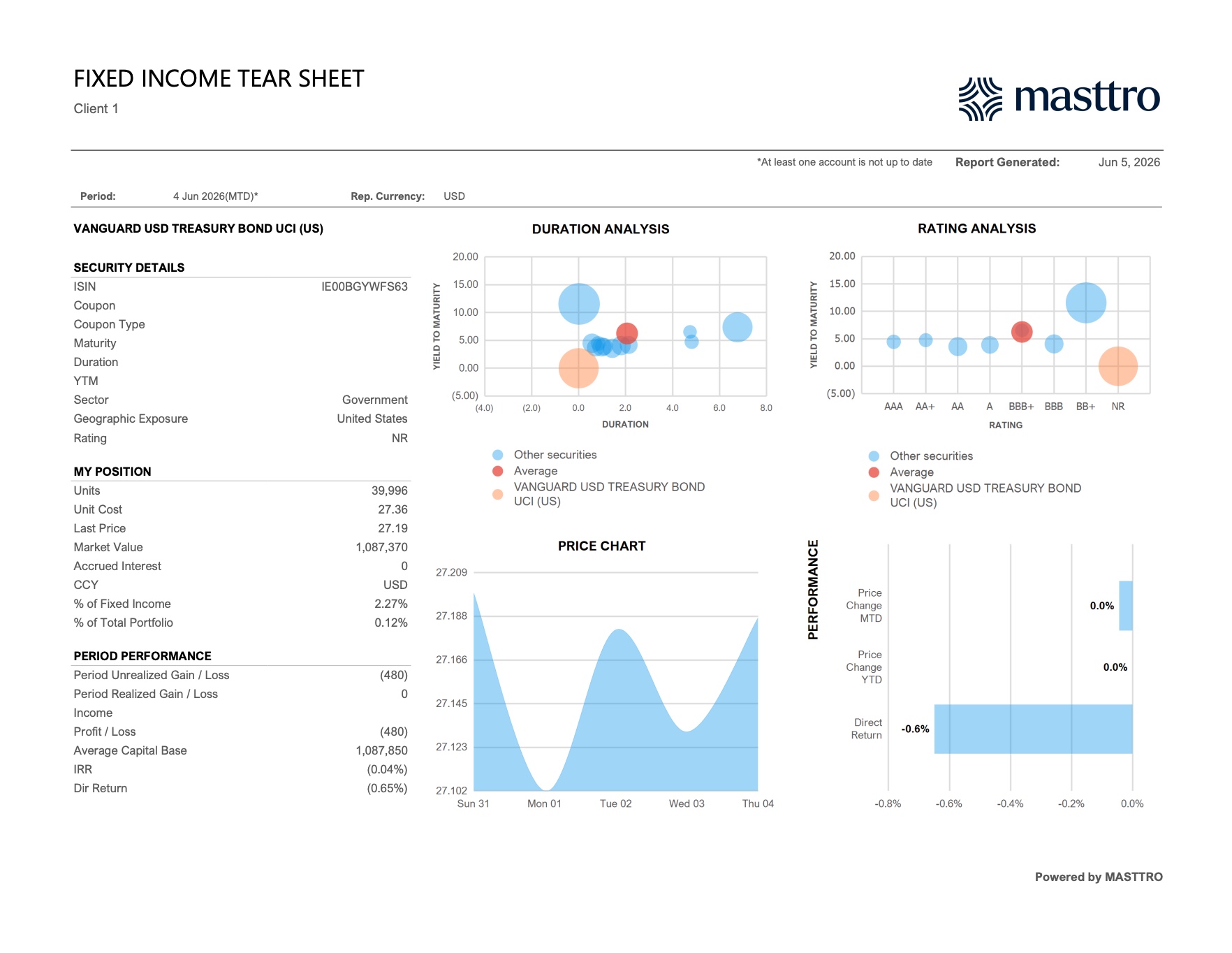

Dans notre vue de démonstration, cette bande affiche les données suivantes : 47,7 millions de dollars / 5,26 % du total des actifs / durée moyenne de 2,06 ans / rendement à l'échéance (YTM) de 6,26 % / coupon moyen de 4,45 % / rendement actuel de 6,40 % / notation moyenne BBB+. Sous la bande des indicateurs clés de performance, deux graphiques à bulles (Analyse de la durée et Analyse de la notation) représentent chaque titre en fonction de son rendement par rapport à sa durée et à sa notation, la moyenne du portefeuille étant superposée en rouge. Les quatre graphiques en anneau à droite (Durée, Notation, Exposition au risque de change, Secteur) permettent au responsable d'isoler la dimension à l'origine de la question.

Indicateurs de rendement

Le rendement nominal ne suffit pas. Le rapport devrait indiquer le rendement actuel, le rendement à l'échéance (YTM), le rendement dans le pire des cas (YTW) et le rendement après impôts par entité. Pour les crédits privés et les instruments à taux variable, le TRI remplace le YTM. L'intérêt de disposer de ces quatre données sur la page est qu'elles fournissent des informations différentes : le YTM part du principe que tout se passe comme prévu ; le YTW intègre le scénario de rachat le plus défavorable ; le rendement après impôt indique au mandant ce que la famille conserve réellement.

Durée et convexité

La duration modifiée et la duration effective ont chacune leur utilité. Toutefois, pour les besoins de l'information financière, seule la duration effective permet de traiter correctement les obligations remboursables par anticipation et les obligations structurées. La convexité prend toute son importance lorsque les fluctuations des taux dépassent 50 points de base. Un rapport qui ne présente que la duration modifiée pour un portefeuille d'obligations remboursables par anticipation sous-estimera systématiquement le risque de taux à chaque baisse des taux.

Qualité de crédit et secteur

Répartition des notations pondérée par la valeur nominale, limites de concentration par émetteur (la plupart des family offices fixent un plafond de 3 à 5 % par émetteur), exposition sectorielle par rapport à un indice de référence choisi, et une liste de surveillance des émetteurs dont la notation se situe à un cran de la catégorie « investment grade ».

Échelle des échéances et flux de trésorerie

C'est grâce à une projection des flux de trésorerie sur 12 ou 24 mois (coupon plus capital) qu'un rapport sur les titres à revenu fixe s'avère utile pour la planification de la liquidité. C'est également ce qui permet au family office de répondre à la question la plus courante concernant le capital d'un portefeuille obligataire : « Combien de liquidités cela va-t-il générer l'année prochaine ? »

Comment les family offices structurent-ils les échelles obligataires et les stratégies « barbell » ?

La plupart des family offices gèrent au moins une partie de leur portefeuille obligataire en interne plutôt que de le confier à un gestionnaire de portefeuille indépendant (SMA). Selon Goldman Sachs (2025), 64 % des family offices gèrent au moins une partie de leur portefeuille obligataire en interne. La grande majorité de ces portefeuilles internes s'appuient sur l'une des trois structures suivantes : une structure en échelle, une structure en haltère ou une structure en fusée.

Effet d'échelle

Une échelle obligataire répartit les échéances de manière uniforme sur un horizon donné. Par exemple, 1 million de dollars arrivant à échéance chaque année entre 2027 et 2036. Cette échelle atténue le risque lié au réinvestissement : chaque année, un seul échelon arrive à échéance, de sorte que la famille ne réinvestit jamais la totalité de son portefeuille au plus bas d'un cycle de taux. Les échelles obligataires constituent la solution par défaut pour les familles qui privilégient la prévisibilité des flux de trésorerie plutôt que le rendement total.

Haltère

Une stratégie « barbell » associe des obligations à court terme (1 à 3 ans) à des obligations à long terme (10 à 30 ans) tout en évitant le milieu de la courbe. Cette structure surpasse une stratégie « ladder » lorsque la courbe des taux se pentifie et sous-performe lorsqu’elle s’aplatit. Les family offices ont recours à la stratégie « barbell » pour exprimer leur opinion sur la forme de la courbe sans pour autant prendre de positions explicites sur la duration.

Pointe

Une structure « bullet » concentre les échéances autour d'une date butoir unique — généralement liée à une obligation future connue (une distribution de fiducie, un cycle de subventions d'une fondation, un paiement d'impôt lié à la vente d'une entreprise). Cette structure est peu courante en dehors des contextes axés sur les obligations, mais elle s'avère indispensable lorsqu'une telle obligation existe.

Vaccination

L'immunisation permet d'aligner la duration du portefeuille sur celle d'un engagement futur, de sorte que la valeur du portefeuille est largement insensible aux légères variations parallèles des taux d'intérêt. Il s'agit d'une version plus technique du profil « bullet » et on la retrouve le plus souvent dans les rapports des family offices concernant les fiducies caritatives et les engagements importants au titre des régimes à prestations définies pris en charge par les entreprises opérationnelles.

Comment mesure-t-on le risque de crédit et le risque de duration dans un portefeuille obligataire ?

La duration indique la perte de valeur subie par le portefeuille pour chaque variation de 1 % des taux d'intérêt ; le risque de crédit indique la perte de valeur subie en cas de détérioration de la solvabilité des émetteurs.

Selon PIMCO (2024), chaque hausse de 1 % des taux entraîne une perte de valeur de marché d'environ 6 % à 8 % dans un portefeuille type de titres de qualité « investment grade » présentant une duration de 6 à 8 ans. Ce chiffre est l'indicateur de risque le plus important dans un rapport sur les titres à revenu fixe, mais aussi le plus susceptible d'être déformé si les instruments sous-jacents comprennent des titres remboursables par anticipation, des titres à taux variable ou des titres structurés.

Durée de la période de référence

Un chiffre de duration unique suppose que l'ensemble de la courbe des taux évolue de manière parallèle, ce qui est rare. La duration par taux de référence décompose la sensibilité du portefeuille aux taux d'intérêt par tranche de maturité (2 ans, 5 ans, 10 ans, 30 ans) ; c'est ainsi qu'un rapport détaillé peut mettre en évidence une exposition à courte duration au début de la courbe et une exposition à longue duration à la fin, même lorsque le chiffre global semble neutre.

Durée du spread

La duration des spreads mesure la sensibilité aux variations des spreads de crédit plutôt qu'aux taux sans risque. Une obligation d'entreprise notée BB peut présenter une duration de taux de 4 ans et une duration des spreads de 6 ans. En cas d'élargissement des spreads de crédit, c'est la duration des spreads (et non la duration de taux) qui détermine la valeur de marché. La plupart des rapports de dépôt standard omettent complètement la duration des spreads.

Probabilité de déclassement et de défaut

Les family offices devraient surveiller leur exposition aux obligations situées à un cran de la limite de la catégorie « investment grade » (BBB-/Baa3), car une dégradation de cette note vers la catégorie « high yield » entraîne des ventes forcées chez les clients institutionnels, et donc une pression significative sur les prix. Le taux de défaut des titres spéculatifs s'est établi à 4,6 % à la fin de l'année 2024 , soit un niveau supérieur à sa moyenne à long terme de 4,1 % (Moody’s, 2024).

Analyse de scénarios

Tout rapport trimestriel sur les titres à revenu fixe doit inclure trois scénarios : un choc de taux parallèle de +100 pb, un choc de -100 pb et un élargissement des écarts de crédit de 150 pb. Ces scénarios permettent au responsable de voir, en dollars, comment le portefeuille obligataire est positionné face au changement de contexte que tout le monde redoute.

Ce que doit afficher la vue détaillée

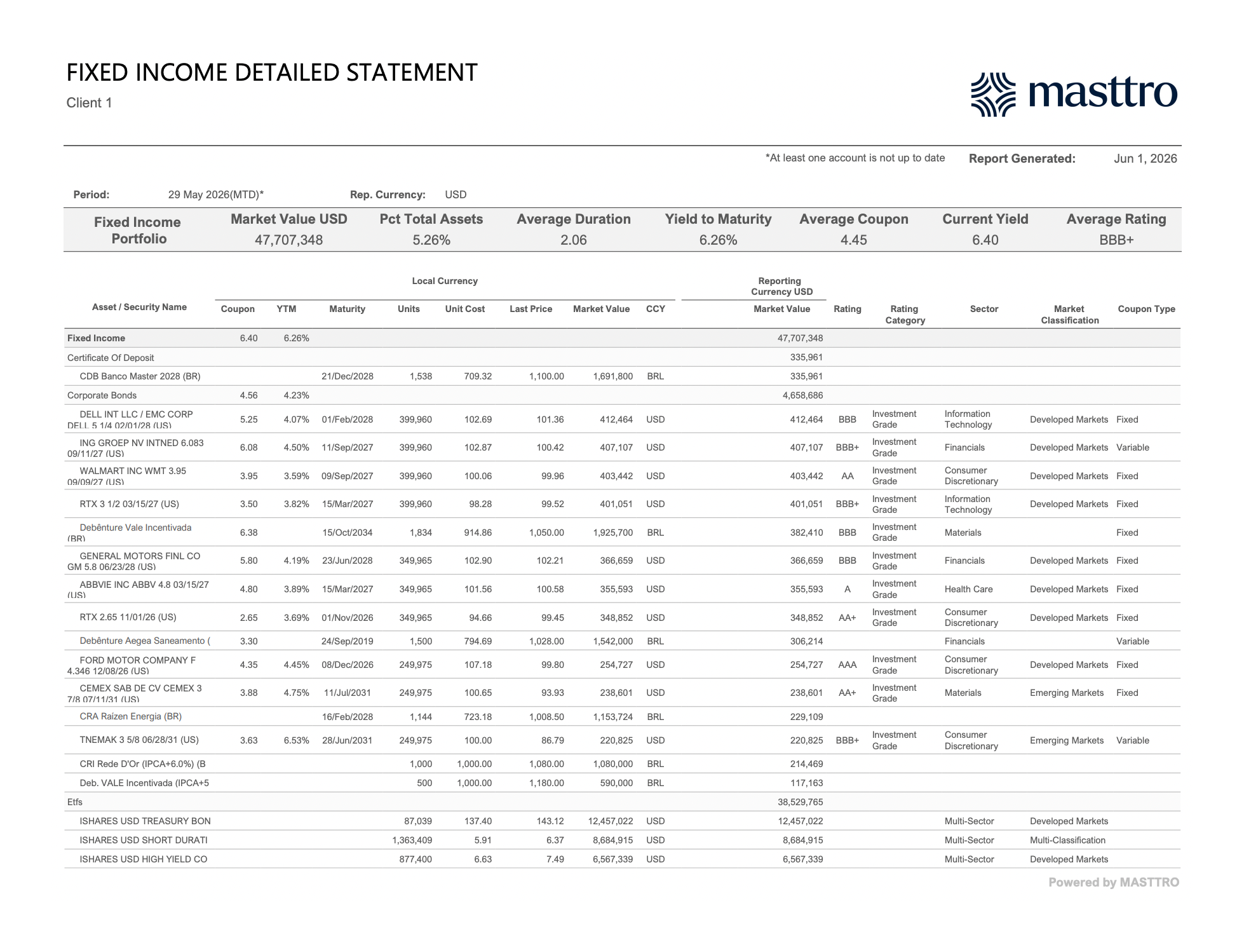

La page des indicateurs constitue le résumé. Le calcul proprement dit s'effectue dans le relevé détaillé des titres à revenu fixe, où chaque position est répertoriée individuellement avec le coupon, le rendement à l'échéance (YTM), la date d'échéance, le nombre d'unités, le coût unitaire, le dernier cours, la valeur de marché en devise locale et en devise de reporting, la notation, la catégorie de notation (catégorie « investment grade » ou « high yield »), le secteur, la classification du marché (marché développé ou émergent) et le type de coupon (fixe, variable, zéro coupon). La deuxième page de ce même relevé ajoute les intérêts courus, la valeur de marché totale (valeur nominale + intérêts courus) et le gain/la perte dans la devise de reporting.

Dans notre vue de démonstration, le relevé détaillé concrétise la réalité multidevises : des obligations d'entreprises américaines notées « investment grade » (DELL, WALMART, RTX, GM, ABBVIE, FORD) côtoient des obligations libellées en BRL (Vale Incentivada, Aegea, Raízen) et le CDB Banco Master, chaque ligne comportant son propre coupon, ses intérêts courus et sa catégorie de notation. Le total des intérêts courus sur l'ensemble des obligations d'entreprises dans cette vue s'élève à 45 446 $, avec un gain/une perte réalisé(e) de +19 916 $ pour la période.

Pour chaque position individuelle, la fiche technique des titres à revenu fixe permet d'accéder aux informations détaillées. Cette fiche regroupe les informations relatives à une obligation (code ISIN, coupon, type de coupon, échéance, duration, rendement à l'échéance, secteur, exposition géographique, notation), les données économiques de la position au sein de la famille (parts, coût unitaire, dernier cours, valeur de marché, intérêts courus, pourcentage des titres à revenu fixe, pourcentage du portefeuille total) et la performance sur la période (plus-value/moins-value latente, plus-value/moins-value réalisée, revenu, bénéfice/perte, capital moyen, TRI, rendement direct) sur une seule page. Ces informations sont présentées à côté des mêmes graphiques en bulles de duration et de notation, recalibrés en fonction de la position en question.

Comment gérer les obligations municipales et la déclaration des rendements fiscalement équivalents ?

Pour les familles américaines, les obligations municipales restent la classe d'actifs à avantage fiscal la plus courante. Le marché américain des obligations municipales affichait un encours total de 4 200 milliards de dollars à la fin de l'année 2024, la majeure partie étant détenue par des investisseurs particuliers et des portefeuilles de gestion sur mesure (SIFMA, 2025). Pour les familles très fortunées, les lignes consacrées aux obligations municipales dans un rapport obligataire représentent le poste le plus lourd en termes de calcul du rendement après impôts.

Le calcul du rendement équivalent après impôts

Le rendement équivalent après impôt (TEY) est calculé en divisant le rendement de l'obligation municipale par (1 − le taux d'imposition marginal de l'investisseur). Le chiffre indiqué sur le coupon n'est pas le taux de 4 %. Il s'agit du rendement imposable équivalent nécessaire pour obtenir le même montant après impôt. Pour un résident californien soumis au taux d'imposition le plus élevé (54 % au total, fédéral et étatique), une obligation municipale de l'État offrant un coupon de 4 % génère un TEY de 8,7 %. Le rapport devrait présenter ces deux chiffres côte à côte.

Traitement adapté à chaque État

Les obligations municipales émises dans l'État sont généralement exonérées de l'impôt d'État ainsi que de l'impôt fédéral. Ce n'est pas le cas des obligations municipales émises hors de l'État. Une fiducie domiciliée à New York détenant des obligations d'État de Californie bénéficie de l'exonération fédérale, mais est assujettie à l'impôt d'État de New York sur le coupon. Un rapport consolidé qui ne tient pas compte du domicile fiscal du détenteur surestimera systématiquement le rendement après impôt des obligations municipales émises hors de l'État.

Principe de minimis et décote de marché

Lorsqu'une obligation municipale est achetée avec une décote supérieure à 0,25 % par année restant jusqu'à l'échéance, cette décote est imposée comme un revenu ordinaire plutôt que comme une plus-value à l'échéance, en vertu de la règle dite « de minimis ». Pour les familles très fortunées qui achètent des obligations municipales sur le marché secondaire, cela peut faire varier le rendement après impôt de 100 points de base ou plus pour une seule position. Un rapport sur les titres à revenu fixe doit signaler le statut «de minimis» au moment de l'achat, et non à l'échéance.

Pour les familles dont les placements sont fortement exposés à des implications fiscales dans plusieurs juridictions, la déclaration « look-through » est désormais incontournable. Découvrez comment l'analyse de portefeuille consolidée de Masttro gère les implications fiscales par entité et par juridiction.

Comment rendre compte des crédits privés et des prêts directs ?

Le crédit privé est la catégorie de titres à revenu fixe qui connaît la croissance la plus rapide au sein des family offices. Les allocations ont doublé, passant de 2 % à 4 % des portefeuilles entre 2023 et 2024 (UBS, 2025), et le rapport J.P. Morgan Family Office (2026) indique que le crédit direct est la principale sous-stratégie en termes d'actifs sous gestion.

Pourquoi les fichiers de crédit privés sont différents

Le crédit privé ne relève pas vraiment de la catégorie des « titres à revenu fixe » au sens traditionnel des obligations publiques. Il n’y a pas de cotation, pas de cours quotidien et pas de courbe de rendement observable. Les flux de trésorerie sont irréguliers : appels de fonds, avis de prélèvement, intérêts payés en nature, provisions pour frais et distributions irrégulières. Les formulaires K-1 arrivent avec un décalage de 90 à 180 jours. Les valeurs liquidatives sont communiquées entre T+45 et T+90. Soit la plateforme de reporting gère ces réalités de manière native, soit la famille finit par tenir des tableurs en parallèle.

Éléments clés du reporting

La partie consacrée aux crédits privés d'un rapport de family office doit comporter les éléments suivants :

- Capital engagé, capital appelé et engagements non appelés, par fonds et par entité.

- Valeur liquidative (VL) et résultat non réalisé, avec la date de calcul de la VL, afin que le client puisse savoir depuis combien de temps cette évaluation date.

- Taux de rendement interne (IRR) et indice TVPI (depuis le lancement), et non le taux de rendement à l'échéance (YTM).

- Calendrier des distributions en espèces: distributions effectivement perçues et distributions prévues.

- Statut K-1: reçu, rapproché ou en attente, par entité détentrice et par exercice fiscal.

Prêts directs ou placements dans des fonds

Les prêts directs (qu'il s'agisse d'un prêt senior ou mezzanine accordé par une famille à une entreprise en activité, souvent dans le cadre d'un co-investissement ou d'un club deal) exigent des normes de reporting encore plus strictes que les engagements de fonds. Ils nécessitent des données au niveau du prêt : plan d'amortissement, respect des clauses restrictives, couverture des garanties, réception des états financiers et seuils de défaut.

Une plateforme qui traite les prêts directs comme des actifs alternatifs sans recourir à un grand livre auxiliaire finira par détecter trop tard un manquement aux clauses restrictives. Nous avons publié une analyse détaillée à ce sujet dans « Alternative Asset Reporting : A New Standard For Family Offices and RIAs », qui aborde cette même architecture de données sous l'angle des actifs alternatifs.

En quoi la technologie transforme-t-elle le reporting sur les titres à revenu fixe ?

L'adoption des technologies par les family offices progresse plus rapidement que dans tout autre domaine opérationnel du secteur. Le recours aux rapports d'investissement automatisés parmi les family offices est passé de 46 % en 2024 à 69 % en 2025 ( RBC/Campden Wealth, 2025). Le secteur des titres à revenu fixe, qui repose sur des données provenant de multiples sources, est l'un des principaux moteurs de cette évolution.

Cotations en temps réel et données de référence

Selon ICE Data Services (2024), les cours évalués couvrent plus de 2,8 millions de titres à revenu fixe à l'échelle mondiale, avec des mises à jour quotidiennes pour les titres faisant l'objet d'une cotation active et des évaluations en fin de journée pour ceux qui font l'objet d'un faible volume de transactions. Les plateformes de family office se connectent désormais directement à ces flux de données plutôt que de s'appuyer sur les relevés des dépositaires, qui peuvent présenter un décalage de plusieurs jours par rapport au marché pour les titres moins liquides.

Surveillance du crédit basée sur l'IA

L'IA native remplace la surveillance manuelle des changements de notation. Les pipelines documentaires basés sur l'IA traitent désormais les formulaires 10-Q des émetteurs, les communiqués des agences de notation et les modifications des contrats de fiducie, et signalent les expositions identifiées sur la plateforme de reporting sans intervention des analystes. C'est toujours le family office qui prend la décision, mais l'IA élimine le délai entre l'événement et la notification.

Rééquilibrage automatique

La gestion de l'échelle d'obligations, le rééquilibrage en fonction de la durée cible et le contrôle du respect des limites de concentration peuvent désormais être exécutés sous forme de règles au sein de la plateforme de reporting. Aujourd'hui, l'IA est capable d'identifier les écarts, de proposer une transaction et de la transmettre pour validation. Cela remplace la méthode traditionnelle consistant pour un analyste à importer chaque trimestre les données fournies par le dépositaire dans Excel.

Concrètement, cela signifie

La réalité, c'est que la technologie est en train de transformer les méthodes de reporting. Les valeurs liquidatives T+3 restent T+3. Les formulaires K-1 prennent toujours 90 jours. Les cycles de reporting des fiduciaires restent trimestriels. Ce que la technologie et l'automatisation apportent réellement, c'est une réduction du nombre de rapprochements, une clôture plus rapide et un délai plus court entre l'événement et la décision. Ce n'est pas de la magie, mais cela revêt une importance considérable pour les détenteurs de patrimoine et les gestionnaires soucieux de l'efficacité et de l'exhaustivité des informations.

C'est là tout l'intérêt opérationnel des plateformes de reporting spécialement conçues pour les family offices. Pour un aperçu plus général, consultez l'article de Masttro sur le reporting des « passion-assets » ainsi que le webinaire de Saffery Trust consacré à la visibilité sécurisée dans le reporting financier.

FAQ

Quel pourcentage des actifs des family offices est investi dans des titres à revenu fixe ?

Les family offices consacrent en moyenne 15 % de leurs portefeuilles totaux aux titres à revenu fixe, avec des proportions allant d'environ 12 % pour les plus grands à 18 % pour les plus petits (UBS, 2025). Les obligations de premier ordre des marchés développés prédominent, complétées par 4 % de crédit privé et des allocations plus modestes à la dette des marchés émergents et aux titres à haut rendement (J.P. Morgan, 2026).

Comment calcule-t-on la duration d'un portefeuille ?

La durée d'un portefeuille correspond à la moyenne pondérée de la durée effective de chaque obligation, pondérée par la valeur de marché. Un portefeuille composé de positions égales d'un million de dollars chacune dans une obligation d'une durée de 5 ans et une autre d'une durée de 10 ans présente une durée de 7,5 ans. Selon PIMCO (2024), chaque variation de 1 % des taux d'intérêt entraîne une variation de la valeur de marché d'environ 7,5 % pour ce portefeuille.

Quelle est la différence entre le TRI et le rendement à l'échéance ?

Le YTM correspond au rendement obtenu en supposant qu'une obligation soit détenue jusqu'à son échéance et que les intérêts soient réinvestis au taux du YTM ; il s'applique aux obligations individuelles assorties de coupons fixes prévisibles. L'IRR correspond au rendement pondéré en fonction des flux de trésorerie d'un fonds de crédit privé ou d'un prêt direct caractérisé par des flux de trésorerie irréguliers, des appels de fonds et des distributions. Le YTM convient aux titres à coupon fixe classiques ; l'IRR est indispensable pour tout placement dont les échéances sont variables.

Quels logiciels les family offices utilisent-ils pour le reporting obligataire ?

Les family offices ont généralement recours à des plateformes de gestion de patrimoine multi-actifs qui s'intègrent aux flux des dépositaires et aux services d'évaluation des prix. Le recours au reporting automatisé est passé de 46 % à 69 % entre 2024 et 2025 (RBC/Campden Wealth, 2025). Le choix de la plateforme dépend de la complexité du portefeuille : les offices détenant des crédits privés, des titres structurés ou des obligations municipales multi-juridictionnelles ont besoin d’un système capable de gérer nativement à la fois les obligations publiques et les prêts illiquides, parallèlement au reste du bilan familial. La suite de produits de titres à revenu fixe de Masttro, par exemple, superpose quatre vues (Aperçu, Analyse, Relevé détaillé et Fiche de référence) sur les mêmes données consolidées, de sorte que le résumé de la période, la page des indicateurs, le calcul des postes et l'exploration d'une position unique se réconcilient tous avec la même source.

Comment les obligations municipales sont-elles déclarées sur une base d'équivalence fiscale ?

Le rendement équivalent après impôt (TEY) est calculé en divisant le rendement des obligations municipales par (1 − le taux d'imposition marginal de l'investisseur). Pour un résident californien soumis au taux d'imposition maximal de 54 %, une obligation municipale de l'État offrant un rendement de 4 % génère un TEY de 8,7%. Le marché américain des obligations municipales s'élevait à 4 200 milliards de dollars à la fin de 2024 (SIFMA, 2025), et le fait que l'obligation soit émise dans l'État ou hors de l'État a une incidence significative sur les rendements après impôt.

Comment évalue-t-on le risque de crédit dans un portefeuille obligataire ?

Le risque de crédit est mesuré à l'aide de la distribution des notations pondérée par la valeur nominale, des limites de concentration par émetteur, de l'exposition sectorielle par rapport à un indice de référence, de la duration des spreads et d'une liste de surveillance des émetteurs situés à un cran de la catégorie « investment grade ». Le taux de défaut des titres spéculatifs s'est établi à 4,1 % à la fin de 2024 , soit un niveau supérieur à sa moyenne à long terme de 4,6 % ( Moody’s, 2024), ce qui rend la surveillance du crédit indispensable pour tout portefeuille présentant une exposition aux titres notés BBB ou moins.

À quelle fréquence un family office devrait-il publier un rapport sur les revenus fixes ?

La plupart des family offices ont pour norme opérationnelle une clôture mensuelle accompagnée d'un examen trimestriel destiné aux dirigeants. Les tableaux de bord quotidiens sur l'exposition (durée, concentration des positions importantes, mouvements sur la liste de surveillance) sont de plus en plus courants lorsque la plateforme sous-jacente prend en charge les flux en temps réel des dépositaires. Ce qui importe, c'est le délai de prise de décision, et non la fréquence des rapports. Un rapport quotidien que personne ne lit est pire qu'un rapport mensuel que le dirigeant consulte réellement.

Quelle est l'erreur la plus courante dans les rapports sur les titres à revenu fixe des family offices ?

L'erreur la plus courante consiste à présenter le rendement et le rendement après impôts au niveau consolidé sans indiquer les chiffres après impôts au niveau de chaque entité. Un bilan familial comprenant une fiducie non constituante, une SARL imposable et une société d'investissement offshore (PIC) donnera lieu à trois rendements après impôts différents pour une même obligation. Le rapport doit indiquer ces trois chiffres, faute de quoi il serait gravement trompeur.

Le reportage alternatif : De l'ombre à la lumière à tout ce qui précède