Votre trésorier vient de récupérer les soldes de trésorerie sur quatre portails de dépositaires, de les reporter dans un tableur et de les rapprocher des virements bancaires de la semaine dernière. Le temps que ces données soient exploitables, elles datent déjà de quelques jours. Et cela ne vous permet toujours pas de savoir si les appels de fonds du mois prochain pourront être honorés sans avoir à vendre des actifs.

C'est là tout le problème du suivi élémentaire des liquidités pratiqué par la plupart des family offices. Les liquidités représentent environ 8 % d'un portefeuille moyen (Rapport mondial sur les family offices 2025 d'UBS), mais elles servent à financer chaque distribution, chaque appel de fonds et chaque paiement d'impôt émanant du family office.

La plupart des plateformes de gestion de patrimoine rassemblent des données a posteriori pour vous expliquer ce qui s'est passé. Elles vous indiquent rarement ce qui vous attend ni ce que vous coûtent, à votre insu, vos soldes inactifs.

Ce guide présente la gestion des flux de trésorerie d'un family office sous forme de rapports spécifiques, explique ce que chacun d'entre eux permet réellement de mettre en évidence, et montre comment une vue d'ensemble permet de synthétiser des milliers de transactions, qu'elles concernent des dépositaires, des entités ou des devises, en une seule vision prospective.

Principaux enseignements

Qu'est-ce que le suivi des flux de trésorerie d'un family office, et en quoi est-ce différent ?

Le suivi des flux de trésorerie dans le cadre d'un family office consiste à enregistrer, consolider et prévoir chaque mouvement de trésorerie sur l'ensemble des comptes, dépositaires, entités et devises. Il se distingue de la gestion de trésorerie d'entreprise, car les portefeuilles des family offices englobent à la fois la trésorerie d'exploitation, les titres négociables et les engagements illiquides sur les marchés privés. Ces engagements génèrent et restituent des flux de trésorerie selon des calendriers que les relevés bancaires ne reflètent jamais.

Une bonne façon d'appréhender les flux de trésorerie consiste à les considérer comme trois niveaux distincts de reporting :

- Chiffres réels : les opérations déjà enregistrées dans la comptabilité.

- Prévisions : ce à quoi on peut s'attendre dans les mois à venir.

- Coût : montant versé par le portefeuille au titre des frais, commissions et honoraires de conseil liés à son fonctionnement.

La plupart des équipes regroupent ces trois éléments dans un seul onglet de feuille de calcul, ce qui explique précisément pourquoi la présentation devient illisible dès qu'une deuxième devise ou un troisième dépositaire entre en jeu.

Le suivi des flux de trésorerie se distingue également du reporting de liquidité. Ce dernier évalue la capacité de la famille à honorer ses engagements : ratios de couverture, délai de recouvrement, réserves échelonnées. Le suivi des flux de trésorerie constitue quant à lui le registre sous-jacent qui alimente ces indicateurs : il s'agit des transactions, des prévisions et des coûts qui sous-tendent l'analyse de liquidité.

Pour ce qui est des indicateurs, consultez notre guide complémentaire sur la liquidité par rapport à la performance.

Pourquoi est-il plus difficile de suivre les flux de trésorerie dans un family office ?

Il est difficile de suivre les flux de trésorerie au sein d'un family office, car les entrées et les sorties de trésorerie passent simultanément par plusieurs dépositaires, entités et devises.

Par ailleurs, les placements illiquides donnent lieu à des appels de fonds et à des distributions qui interviennent de manière imprévisible et n’apparaissent jamais sur un relevé bancaire classique. Les placements alternatifs représentent désormais 42 % des portefeuilles des family offices, soit une hausse de 3 % par rapport à l’année précédente (enquête mondiale 2025 de BlackRock sur les family offices). Chaque placement alternatif génère une série de flux de trésorerie futurs dont le calendrier est incertain.

Quatre réalités opérationnelles rendent la gestion de la trésorerie particulièrement difficile.

- Les liquidités sont détenues auprès de dizaines de dépositaires, chacun ayant son propre format de relevé et son propre calendrier.

- Les engagements sur le marché privé impliquent un apport de capitaux en amont et une distribution tardive ; par conséquent, le bureau affiche souvent un flux de trésorerie négatif sur un placement pendant des années avant que la situation ne s'inverse.

- La structure est composée de multiples entités et gère plusieurs devises (sociétés d'exploitation, fiducies, sociétés à responsabilité limitée de portefeuille, fondations et comptes personnels, souvent dans trois à sept devises différentes), et les mouvements intra-groupe risquent de fausser toute vue d'ensemble consolidée.

- Les revenus sont souvent présentés nets d'éléments que les données brutes ne permettent pas de distinguer, comme la retenue à la source sur les dividendes perçue auprès des non-résidents (NRA) ou un crédit d'intérêts sur les dépôts qui semble insignifiant tant qu'on ne l'a pas vérifié.

En pratique, cela signifie que le « solde de trésorerie » dont dispose un donneur d'ordre est souvent constitué d'un ensemble de chiffres obsolètes et incohérents. Le principal défi actuel en matière de reporting des flux de trésorerie consiste à les harmoniser pour obtenir un chiffre fiable, puis à décomposer ce chiffre aux niveaux de l'entité et du dépositaire dont le contrôleur a besoin.

Les rapports de trésorerie indispensables à tout family office

Pour obtenir une vue d'ensemble complète de la trésorerie, il suffit d'une petite bibliothèque de rapports. Ceux-ci se répartissent selon les trois niveaux présentés ci-dessus :

- Les « rapports sur les mouvements réels » indiquent ce qui a été déplacé.

- Les « rapports de prévision » permettent de savoir ce qui nous attend.

- Les « rapports de coûts » indiquent ce qu'il a fallu.

C'est en les combinant que l'on transforme les données brutes en décisions. Cela revêt une importance particulière, car le manque d'expertise en interne a été cité comme le principal obstacle à l'adoption des technologies par les family offices (Citi 2025). Lorsque les niveaux d'expertise sont hétérogènes, l'approche non structurée, qui consiste à tout regrouper dans un seul onglet, s'avère souvent moins fiable que la génération de rapports un par un.

La couche des données réelles comprend généralement un grand livre combinant les opérations et les flux de trésorerie, un rapport spécifique sur les flux de trésorerie, un grand livre de trésorerie à solde courant, un rapport sur les transferts entrants et sortants, ainsi qu'un rapport sur les revenus.

La couche de prévisions comprend un récapitulatif des prévisions de trésorerie (au niveau des catégories) et un rapport détaillé des prévisions de trésorerie (par titre).

La couche « Coûts » présente un récapitulatif des commissions de transaction et des frais de compte par dépositaire, ainsi qu'un rapport consolidé sur les commissions, les frais de compte et les honoraires de conseil.

Les sections ci-dessous passent en revue ces trois niveaux l’un après l’autre. L’objectif n’est pas qu’un family office produise 10 rapports pour le simple plaisir de le faire. Il s’agit plutôt de faire en sorte que chaque question relative aux flux de trésorerie qu’un dirigeant ou un contrôleur de gestion pourrait poser trouve une réponse claire dans un rapport spécifique.

C'est souvent en essayant de répondre à toutes les questions à partir d'une seule vue que la gestion des flux de trésorerie se heurte à des difficultés. Il vaut mieux, au contraire, associer chaque rapport à l'une des couches ci-dessus, tout en veillant à ce que ces couches s'appuient sur une base de données fiable commune.

Rapports sur les flux de trésorerie réels : opérations, état des flux de trésorerie et grand livre de trésorerie

La couche des données réelles répond à deux questions : quels sont les mouvements effectifs, et quel est mon solde réel et rapproché? Trois rapports assurent l'essentiel du travail, chacun ayant une fonction bien distincte. Il est fondamental de veiller à l'exactitude de cette couche, car même de petites erreurs de classification à ce niveau faussent l'ensemble de la vue d'ensemble de la liquidité qui se situe au-dessus.

Opérations et rapport sur les opérations et les flux de trésorerie

Un rapport combiné des transactions et des flux de trésorerie offre la vue d'ensemble la plus complète de l'activité. Il répertorie tous les événements ayant une incidence sur la trésorerie (achats, ventes, appels de fonds, dividendes, intérêts, impôts et frais) en indiquant la quantité et le prix net pour les transactions, le montant seul pour les appels de fonds et les revenus, ainsi que la devise locale et la devise de reporting pour chaque ligne.

Un rapport distinct sur les transactions restreint ces mêmes données aux opérations liées au capital (appels de fonds, achats, ventes) en indiquant les numéros de contrat, ce dont le contrôleur a besoin pour effectuer le rapprochement d'un engagement spécifique. Cela signifie qu'il faut tenir compte du fait qu'une seule journée peut comporter un appel de fonds de 55 000 $, une distribution de fonds de 10 000 $ et un dividende de 675 $ comptabilisé net de la retenue à la source pour les non-résidents. Le rapport identifie trois événements de trésorerie distincts qu'un flux bancaire brut aurait réduits à un simple bruit de fond.

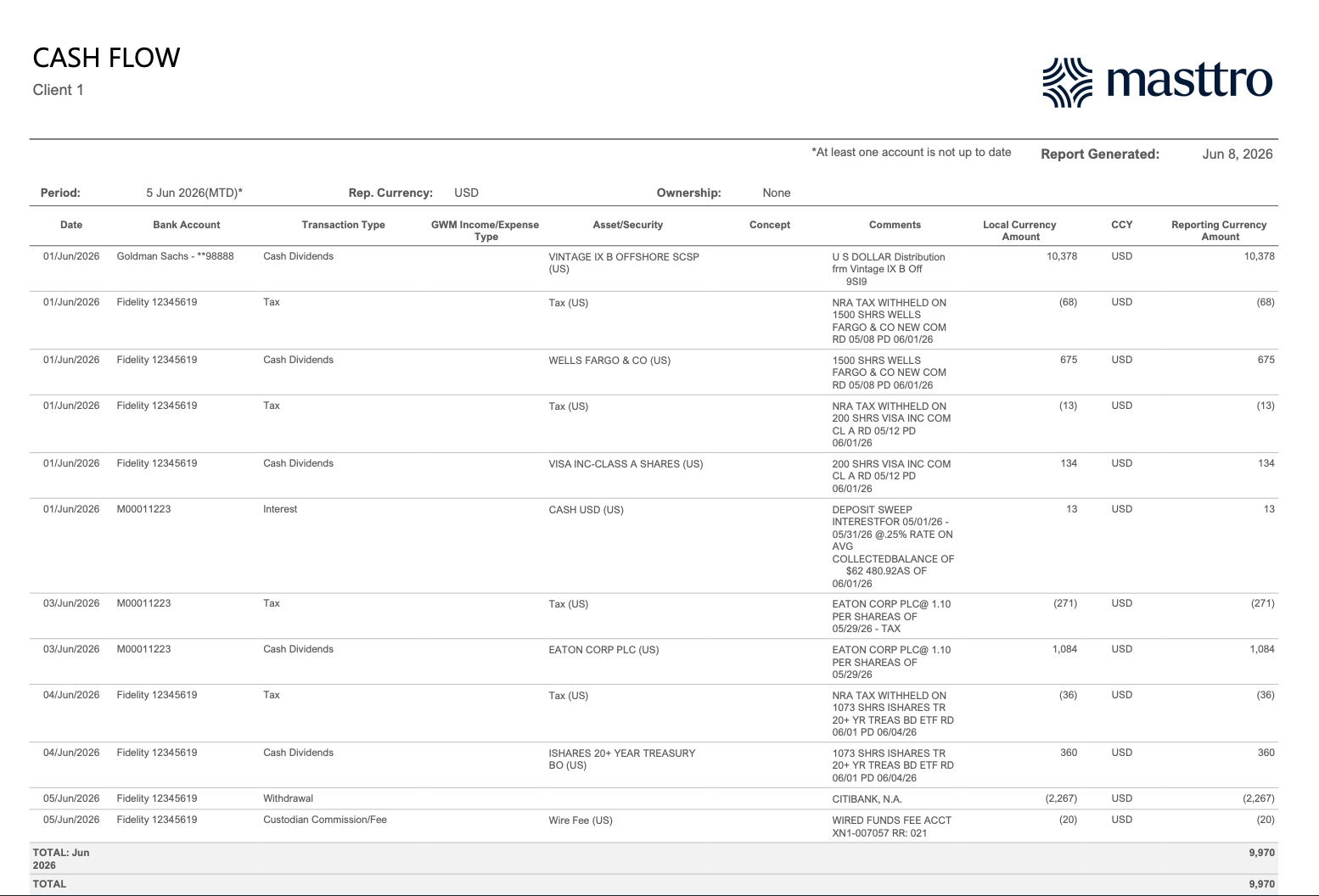

Le rapport sur les flux de trésorerie

Le rapport sur les flux de trésorerie se concentre spécifiquement sur les recettes, les dépenses et les opérations de dépôt/retrait, en présentant un total clair pour la période. Il répond à une question plus précise : quel a été mon flux de trésorerie d'exploitation net pour cette période, sans les fluctuations liées aux variations de position qui apparaissent dans le registre complet des transactions ?

Les dividendes, les intérêts, les impôts, les retraits et les frais de virement du dépositaire sont tous repris dans ce rapport, ce qui permet d'obtenir un montant cumulé depuis le début du mois que le contrôleur de gestion peut vérifier. Ce rapport vient compléter le grand livre général sans le dupliquer : l'un présente l'ensemble des opérations, tandis que l'autre met en évidence les mouvements de trésorerie qui ont réellement modifié le solde bancaire.

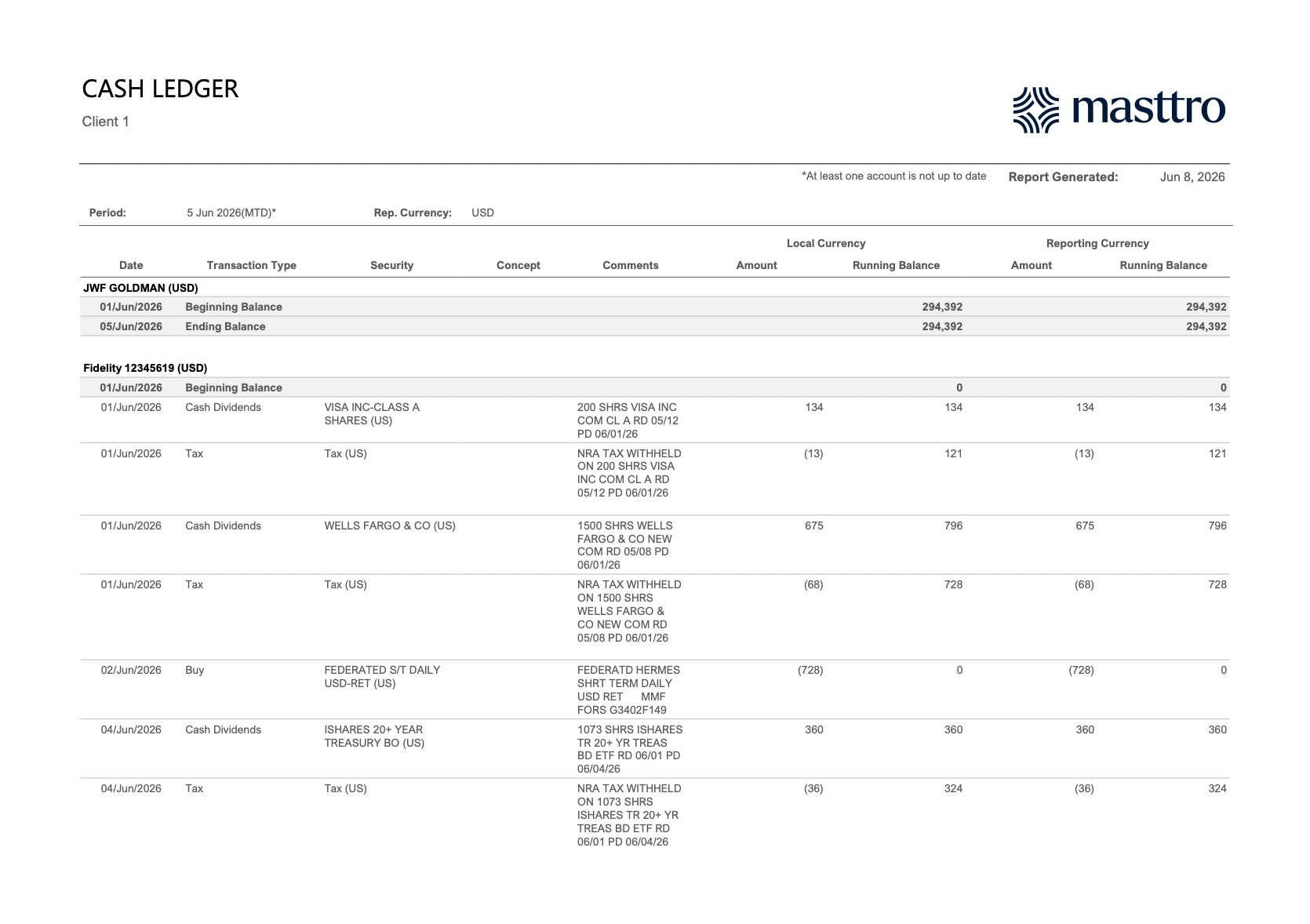

Le grand livre de caisse et les soldes courants

Le grand livre de caisse est la pierre angulaire du processus de rapprochement. Il présente le solde d'ouverture et de clôture de chaque compte, ainsi que le solde cumulé après chaque opération, tant en devise locale qu'en devise de reporting. C'est ce rapport qui permet de vérifier, ligne par ligne, l'exactitude du montant consolidé de la trésorerie.

Alors que 48 % des family offices citent l'amélioration de la liquidité comme leur principal objectif d'investissement pour 2026 (RBC/Campden, octobre 2025), un solde courant prêt pour l'audit constitue une base fiable sur laquelle s'appuient toutes les projections et toutes les décisions. Si les chiffres réels ne concordent pas, aucune information en aval ne peut être considérée comme fiable.

Comment établissez-vous vos prévisions de trésorerie et de appels de fonds ?

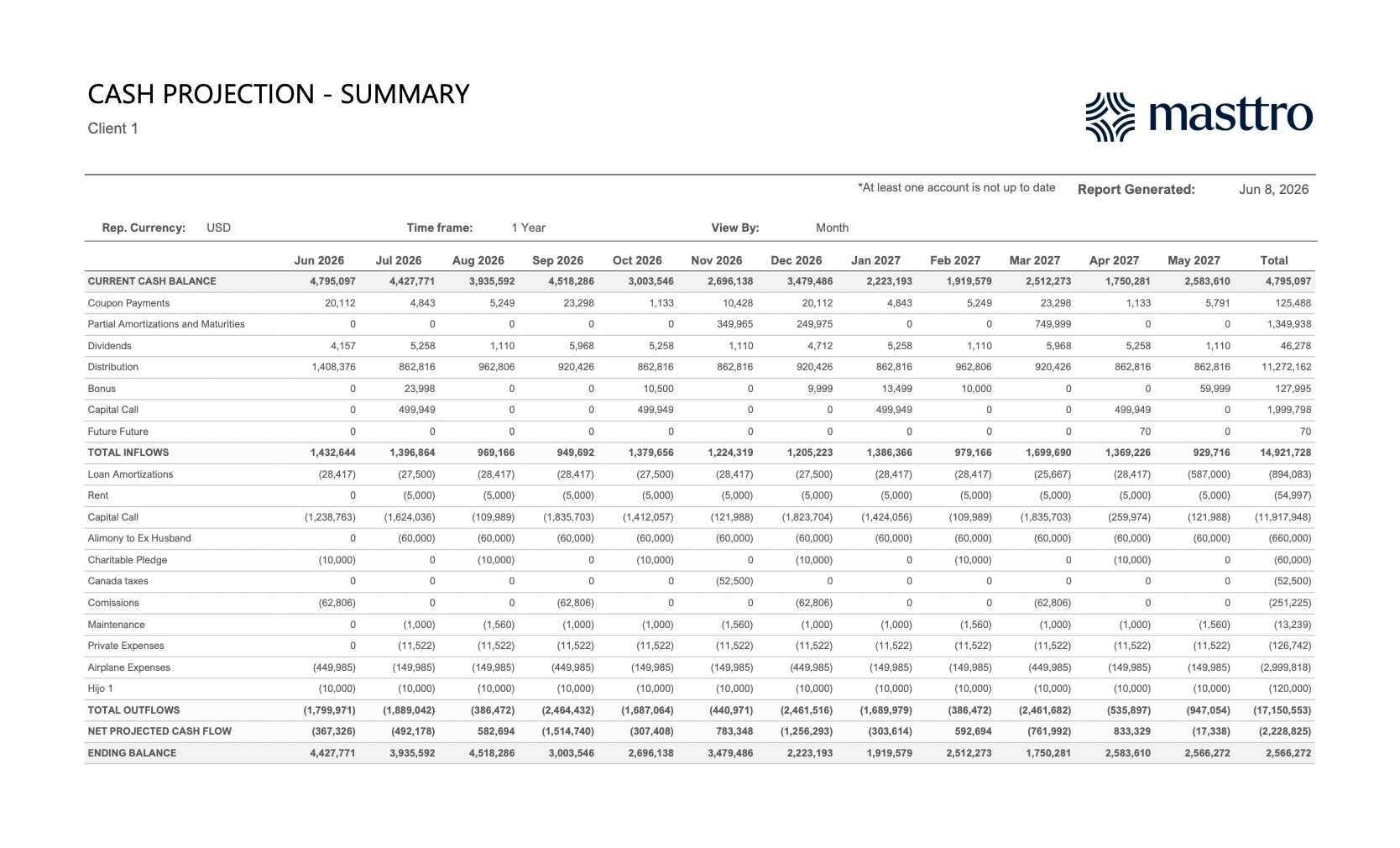

Les prévisions de trésorerie permettent de répondre à la question qui empêche les contrôleurs de dormir : aurai-je suffisamment de liquidités, et quand ?

Le rapport compare les entrées de trésorerie prévues (paiements de coupons, dividendes, échéances et amortissements d'obligations, ainsi que distributions de fonds) aux sorties de trésorerie prévues (appels de fonds, remboursements de prêts, loyers et frais d'exploitation et de fonctionnement) sur un horizon glissant de 12 mois, en indiquant le flux de trésorerie net prévu et le solde de clôture pour chaque mois.

Les investissements sur les marchés privés représentant 29 % du portefeuille moyen d'un family office (RBC/Campden, octobre 2025), le volume futur des appels de fonds est en hausse, et il est essentiel d'en prévoir le calendrier tant pour gérer le risque de liquidité que pour saisir les opportunités du marché.

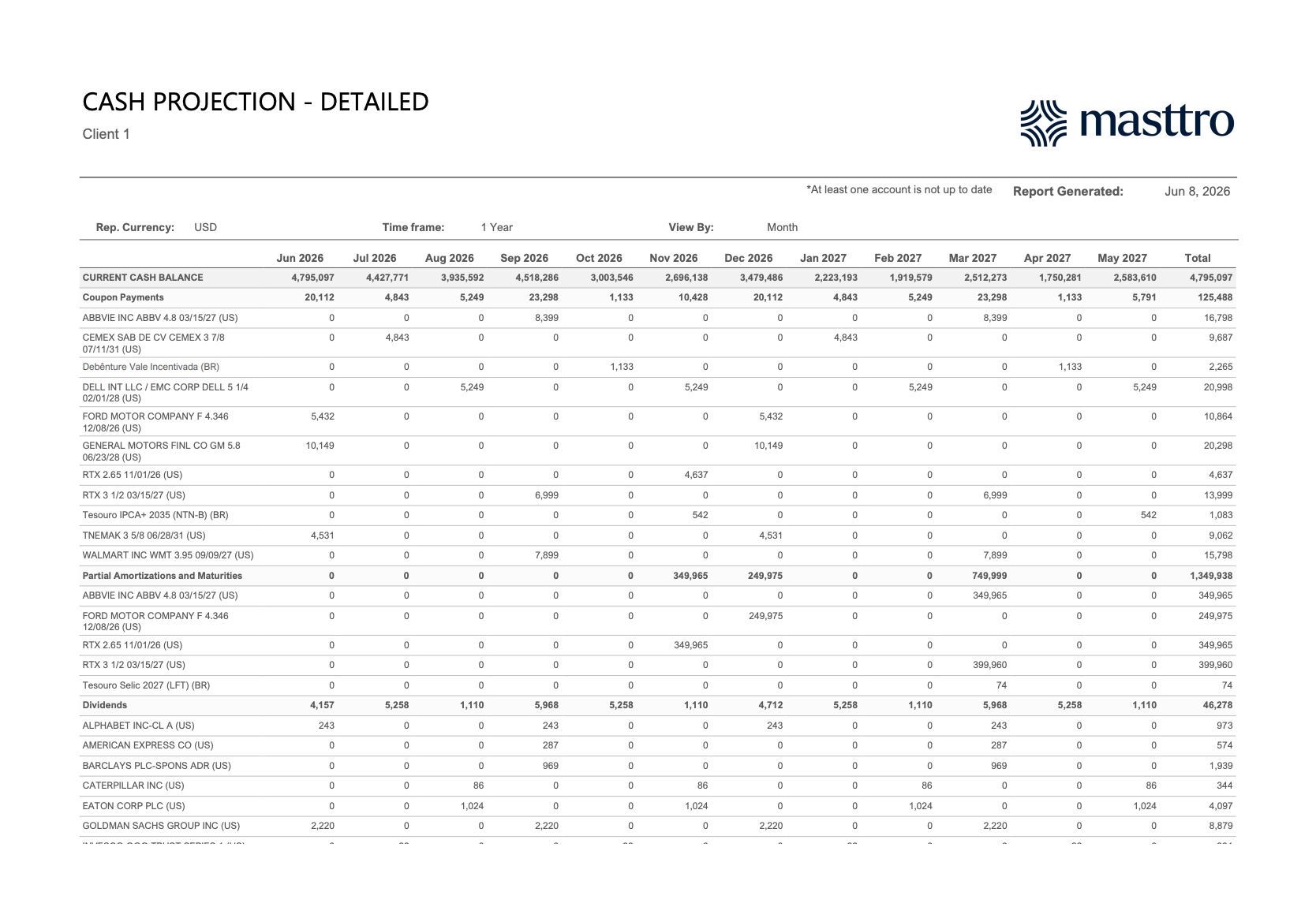

Deux rapports traitent de ce sujet dans la pratique. Un résumé des prévisions de trésorerie présente la situation au niveau des catégories : total des entrées, total des sorties, flux de trésorerie net prévu et solde de clôture, mois par mois. Un rapport détaillé sur les prévisions de trésorerie ventile ces mêmes données par titre, ce qui permet au contrôleur de voir exactement quelle obligation verse un coupon en septembre ou quel titre est amorti en mars.

Le résumé est ce que le directeur examine ; les détails sont ce à partir de quoi l'analyste l'élabore.

Le plus délicat à gérer est l'appel de fonds. Les avis sont généralement envoyés avec seulement quelques jours ouvrables de préavis, et un seul appel peut mobiliser d'un seul coup une part importante de l'engagement, sans véritable avertissement.

Une projection fiable prévoit donc des liquidités pour faire face à des appels de marge futurs pondérés en fonction de leur probabilité. Elle soumet également le solde de clôture à des tests de résistance en cas d'appel de marge anticipé ou disproportionné, afin que le bureau sache à l'avance s'il devra recourir à ses liquidités, à une ligne de crédit ou à la liquidation d'une position liquide.

Pour en savoir plus sur les modalités pratiques de gestion des avis, consultez la section consacrée au traitement des appels de fonds pour les family offices, ainsi que le flux de travail global dans le cadre du reporting sur les investissements alternatifs pour les family offices.

Le reportage alternatif : De l'ombre à la lumière à tout ce qui précède

Le volet financier : frais, commissions et honoraires de conseil

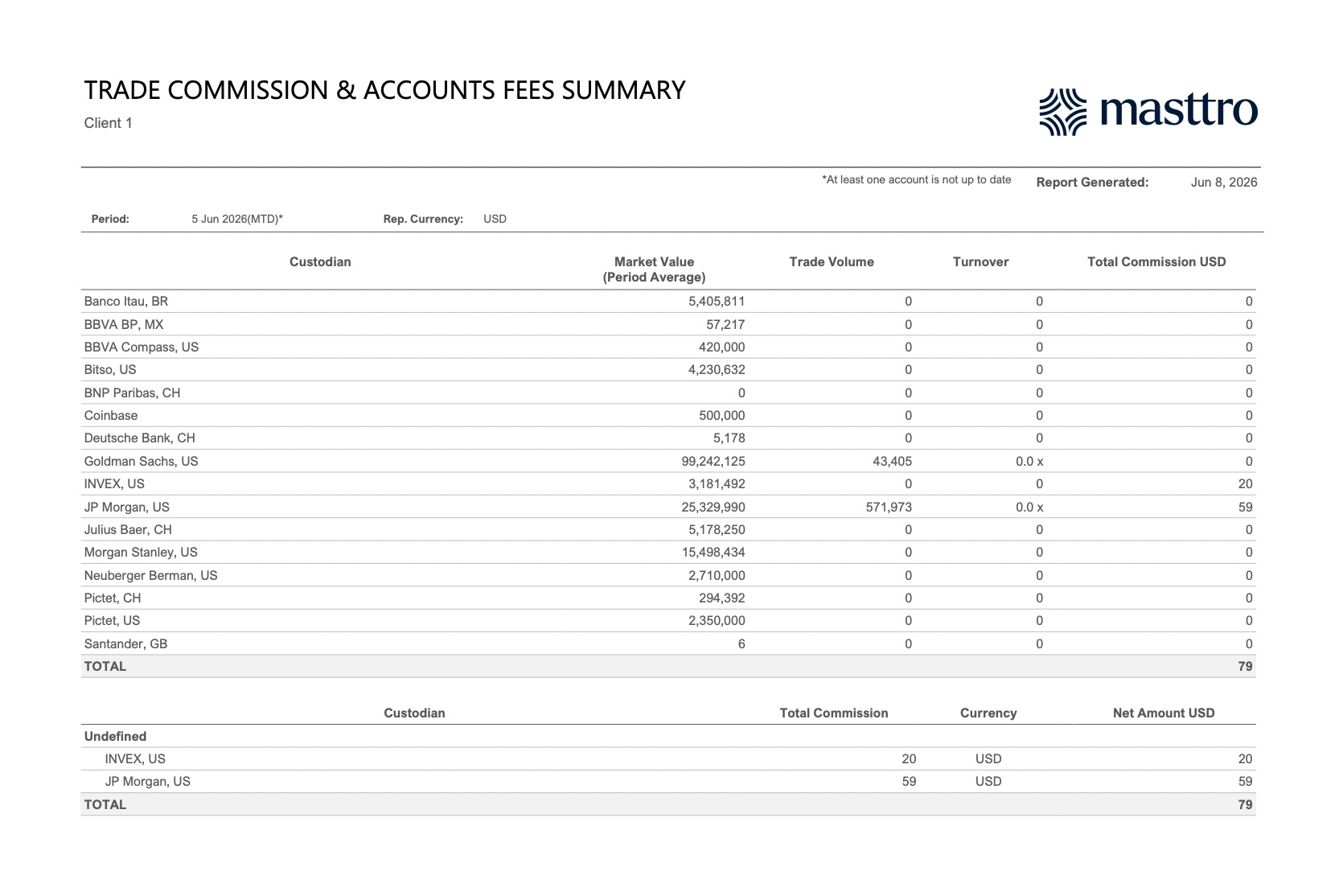

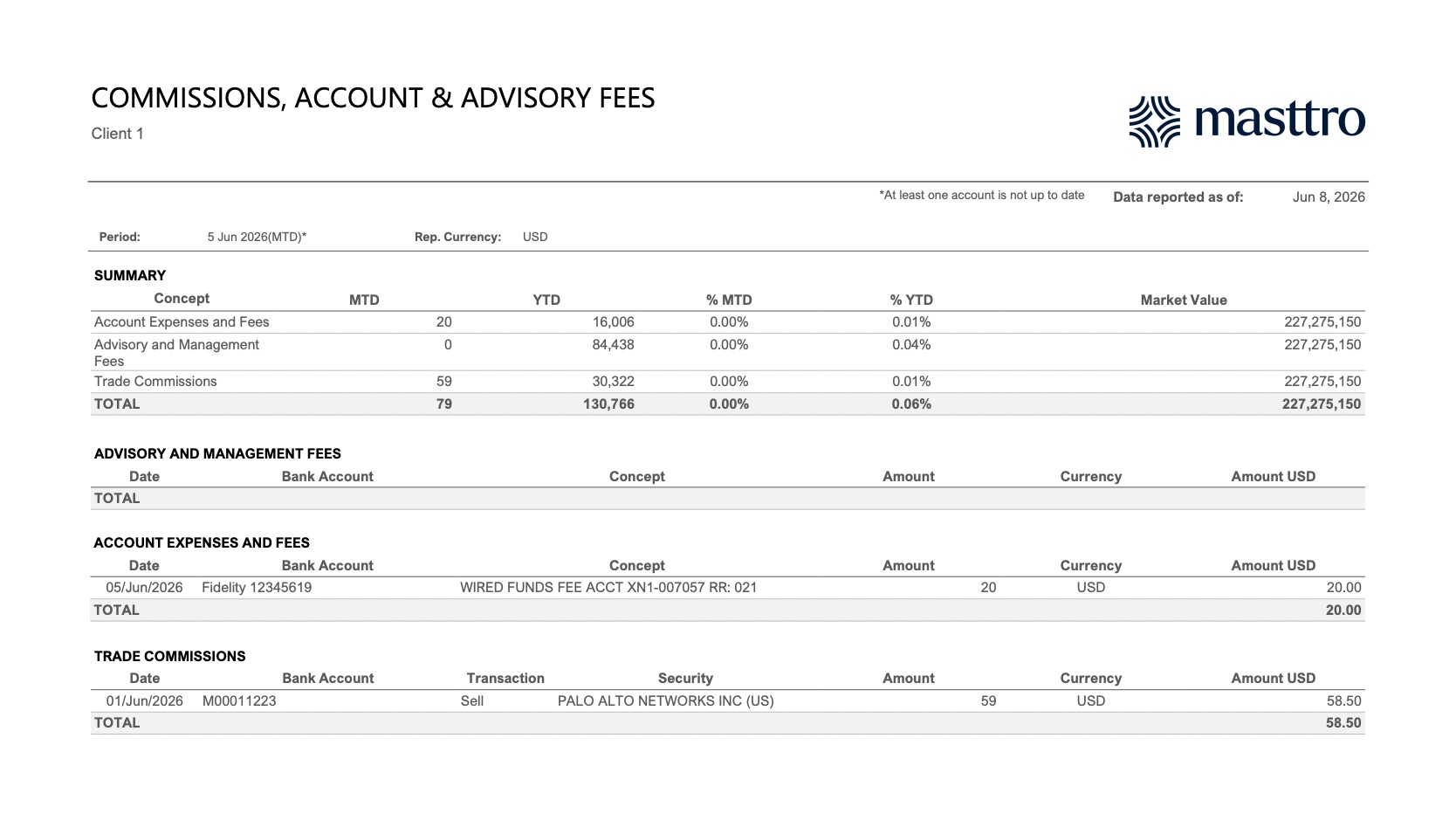

La couche « coûts » répond à une question que la plupart des rapports de trésorerie négligent : quels sont les coûts réels liés à l'exploitation de notre trésorerie ? Utilisez-la pour recenser les commissions de transaction, les frais de compte, les frais de virement des dépositaires, ainsi que les honoraires de conseil et de gestion. Récapitulez l'ensemble des coûts depuis le début du mois et depuis le début de l'année, et ventilez-les par dépositaire afin de mettre en évidence les fuites de coûts par rapport à la valeur de marché du portefeuille.

La gestion d'un family office coûte en moyenne entre 0,35 % et 0,44 % des actifs (rapport UBS Global Family Office Report 2025), dont une part importante est directement prélevée sur les comptes de trésorerie.

Deux rapports contiennent cette couche.

- Un récapitulatif des commissions et frais de transaction regroupe les commissions et les frais par dépositaire, ainsi que la valeur de marché et le volume de transactions de chaque dépositaire. Cela permet de déterminer quelles relations sont coûteuses par rapport à la valeur des actifs qu'elles détiennent.

- Un rapport consolidé sur les commissions, les frais de compte et les honoraires de conseil ventile ensuite le total en honoraires de conseil et de gestion, en frais de compte et en commissions de transaction, avec des colonnes « depuis le début du mois » et « depuis le début de l'année » exprimées en points de base de la valeur de marché.

Considérés dans leur ensemble, ces éléments permettent de transformer une multitude de petits débits (des frais de virement de 20 $ par-ci, une commission de transaction de 59 $ par-là) en une vision claire des coûts annuels pour le détenteur de patrimoine. La visibilité des coûts revêt également une dimension stratégique : les conseillers présentent de plus en plus la gestion rigoureuse de la trésorerie et des frais comme une source de création de valeur plutôt que comme une simple tâche administrative (EY, 2025).

Quels sont les principaux défis liés au suivi de la trésorerie ?

Les principaux défis sont d'ordre structurel : données des dépositaires fragmentées, agrégation manuelle, obligations d'appel de fonds hors bilan, comptes de transfert qui masquent les soldes réels et bruit lié à la gestion multidevises. Tous ces éléments combinés donnent une image obsolète et rétrospective de la trésorerie.

Le fait de générer des rapports à partir de feuilles de calcul aggrave le problème : chaque nouveau dépositaire, chaque nouvelle entité ou chaque nouvel engagement ajouté à une base de données gérée manuellement augmente le risque d'erreur dans les chiffres consolidés.

Le point faible le plus dangereux est l'obligation d'appel de fonds. Il s'agit d'un engagement non encore utilisé ; ainsi, un état de trésorerie rétrospectif présente un solde parfaitement sain jusqu'au moment où l'appel de fonds est effectué, moment auquel l'entreprise pourrait se voir contrainte de vendre un actif liquide à un prix défavorable ou de recourir à une ligne de crédit coûteuse.

Les comptes de transit posent une version atténuée du même problème : les liquidités transférées vers un fonds monétaire peuvent être considérées comme « investies » plutôt que comme « disponibles », ce qui masque la liquidité réelle de l'entreprise. Les prêts inter-sociétés faussent également la vue consolidée dans le sens inverse, en comptabilisant deux fois des liquidités qui constituent en réalité une dette entre entités. Et la conversion des devises peut faire varier le solde consolidé apparent de plusieurs points de pourcentage d'une semaine à l'autre, rendant suspect tout rapport ne comportant pas de mention claire du taux de change en date de clôture.

Comment la technologie permet-elle de regrouper les flux de trésorerie entre les dépositaires, les entités et les devises ?

Les plateformes modernes assurent la consolidation des flux de trésorerie en regroupant tous les flux provenant des dépositaires dans un grand livre normalisé, en classant chaque transaction par type, en convertissant chaque solde dans une devise de reporting unique et en projetant automatiquement les flux futurs. Cela remplace le recoupement manuel par une vue en temps réel qui se met à jour à mesure que les données arrivent.

Quatre compétences sont essentielles :

- L'agrégation automatisée multi-dépositaires rassemble tous les flux de données et applique une classification cohérente des transactions ; ainsi, un dividende, un appel de fonds et des frais de virement sont classés de la même manière, quel que soit le dépositaire qui les a déclarés.

- Un registre de gestion de trésorerie sert de source unique et fiable pour les soldes de tous les comptes et de toutes les entités.

- Le traitement des documents analyse les avis d'appel de fonds entrants et les intègre automatiquement aux prévisions, comblant ainsi la lacune hors bilan décrite ci-dessus.

- La consolidation multidevises en temps réel permet au dirigeant de voir un seul chiffre dans la devise de présentation, tandis que le contrôleur de gestion conserve les détails en devise d'origine en arrière-plan.

Découvrez comment cela fonctionne concrètement grâce au registre de gestion de trésorerie de Masttro et à la présentation générale du logiciel de reporting pour family offices.

Comment choisir une plateforme de reporting de trésorerie ?

Assurez-vous que la plateforme de family office couvre ces cinq aspects :

- Couverture de l'agrégation : la plateforme est-elle connectée directement à vos dépositaires et banques, ou s'appuie-t-elle sur un agrégateur tiers ou un outil d'extraction de données ?

- Classification des transactions : est-il possible de cataloguer et de normaliser avec précision chaque mouvement de trésorerie dans l'ensemble des flux ?

- Projections prospectives et processus de demande d'apport de capital : le système génère-t-il d'emblée à la fois des projections globales et des projections par titre, et analyse-t-il les avis de demande d'apport de capital ?

- Consolidation multi-entités et multidevises : permet-elle de regrouper des fiducies, des SARL et des fondations dans différentes devises tout en conservant les détails spécifiques à chacune ?

- Contenu de la bibliothèque de rapports : contient-elle les rapports sur les chiffres réels, les prévisions et les coûts abordés dans ce guide ?

Alors que les actifs des family offices devraient passer d'environ 3 100 milliards de dollars à 5 400 milliards de dollars d'ici 2030 (Deloitte Family Office Insights Series), le coût d'un processus manuel et rétrospectif ne fera que s'alourdir.

Un test simple destiné aux acheteurs permet de mettre en correspondance chaque question relative aux flux de trésorerie avec le rapport qu'une plateforme doit produire :

Tout mouvement nécessite un registre des transactions et des flux de trésorerie, ainsi qu'un registre de caisse rapproché.

Ce qui nous attend nécessite des rapports de prévision synthétiques et détaillés, ainsi qu'un processus de demande d'appel de fonds.

Le coût de cette opération implique que le dépositaire déclare les frais et commissions.

Une plateforme incapable de prendre en charge ces trois niveaux oblige l'entreprise à recourir à des tableurs ou à des outils insuffisamment performants. Pour une comparaison structurée des solutions disponibles, consultez notre sélection des meilleurs logiciels de reporting en gestion de patrimoine.

FAQ

Qu'est-ce que la gestion de la trésorerie pour un family office ?

La gestion de la trésorerie d'un family office consiste à enregistrer, consolider et prévoir tous les mouvements de trésorerie sur l'ensemble des comptes, dépositaires, entités et devises, afin que le family office connaisse à tout moment ses soldes actuels, ses obligations à venir et les coûts de gestion du portefeuille. La trésorerie sert à financer chaque appel de fonds, chaque paiement d'impôt et chaque distribution ; sa gestion rigoureuse relève donc davantage du bilan que de la simple comptabilité courante.

De quels rapports un family office a-t-il besoin pour suivre ses flux de trésorerie ?

Un ensemble complet comprend trois niveaux. Le niveau « Réel » comprend un rapport sur les transactions et les flux de trésorerie, un rapport détaillé sur les flux de trésorerie, un grand livre de trésorerie avec soldes cumulés, un rapport sur les transferts entrants et sortants, ainsi qu’un rapport sur les revenus. Le niveau « Prévisions » comprend un récapitulatif des prévisions de trésorerie et des prévisions détaillées par titre. Le niveau « Coûts » comprend un récapitulatif des commissions de transaction et des frais de compte, ainsi qu’un rapport consolidé sur les commissions, les frais de compte et les honoraires de conseil. Chacune répond à une question différente : ce qui a bougé, ce qui va arriver et ce que cela a coûté.

Quelle est la différence entre un rapport de trésorerie et un livre de caisse ?

Un rapport de trésorerie résume les recettes, les dépenses et les mouvements de dépôt/retrait sur une période donnée, et les totalise en un seul chiffre. Il permet de connaître l'évolution de votre trésorerie d'exploitation. Un grand livre de trésorerie affiche le solde cumulé après chaque transaction, par compte, à la fois dans la devise locale et dans la devise de reporting. Le grand livre constitue la base du rapprochement qui atteste de l'exactitude du chiffre de trésorerie consolidé, tandis que le rapport de trésorerie en est le récapitulatif périodique.

Comment les family offices prévoient-ils les flux de trésorerie et les appels de fonds à venir ?

Les family offices comparent les entrées de trésorerie prévues (coupons, dividendes, échéances et distributions de fonds) aux sorties de trésorerie prévues (appels de fonds, amortissements de prêts et frais de fonctionnement et de train de vie) sur une période glissante de 12 mois, ce qui leur permet de calculer un flux de trésorerie net et un solde de clôture pour chaque mois. Ils constituent des réserves de trésorerie en fonction des appels de fonds futurs pondérés en fonction de leur probabilité, plutôt que d’attendre de recevoir les avis. Avec 32 % des family offices prévoyant d'augmenter leurs investissements en crédit privé en 2025-2026 (BlackRock 2025), la précision dans l'anticipation des appels de fonds revêt une importance croissante.

Pourquoi est-il plus difficile de suivre les flux de trésorerie lorsqu'un family office détient des actifs sur les marchés privés ?

Les fonds du marché privé lèvent et distribuent des liquidités selon leur propre calendrier ; par conséquent, les obligations liées aux appels de fonds ne figurent pas au bilan et n’apparaissent jamais dans un état financier classique. Un rapport rétrospectif peut ainsi présenter un solde serein jusqu’à ce qu’un appel de fonds soit lancé. Les placements alternatifs représentent désormais 42 % des portefeuilles des family offices (BlackRock 2025) ; ces flux imprévisibles constituent donc aujourd’hui une part importante de l’activité globale en matière de liquidités.

En quoi la technologie facilite-t-elle le suivi des flux de trésorerie dans les family offices ?

Les plateformes regroupent tous les flux provenant des dépositaires dans un registre normalisé et multidevises, classifient chaque transaction et projettent automatiquement les flux futurs, remplaçant ainsi le regroupement manuel dans des tableurs par une vue en temps réel et rapprochée. Elles peuvent également analyser les avis d'appel de fonds et les intégrer aux prévisions, comblant ainsi les lacunes hors bilan.

À quelle fréquence un family office doit-il rendre compte de sa trésorerie ?

Les entreprises pesant plusieurs milliards de dollars devraient suivre quotidiennement leurs résultats réels, actualiser leurs prévisions au moins une fois par semaine et soumettre chaque mois leur solde de clôture à des tests de résistance en cas d'appels de fonds importants ou anticipés. Les rapports de trésorerie trimestriels ne suffisent plus lorsque les appels de fonds sont lancés avec un préavis de cinq jours ouvrables et que les paiements d'impôts doivent être effectués selon un calendrier trimestriel. La fréquence des rapports doit correspondre à la rapidité avec laquelle les obligations peuvent survenir, et non à la commodité du tableur qui les génère.

En quoi le suivi des flux de trésorerie diffère-t-il du reporting sur la liquidité ?

Le suivi des flux de trésorerie constitue la base : il s'agit des transactions, des prévisions et des coûts qui montrent comment les fonds circulent réellement. Le reporting sur la liquidité en est la couche d'analyse supérieure, qui évalue si la famille est en mesure de faire face à ses obligations à l'aide d'indicateurs tels que les ratios de couverture et les délais de recouvrement. Il est impossible d'établir des indicateurs de liquidité fiables sans un suivi précis des flux de trésorerie en amont ; c'est pourquoi l'ensemble de rapports présenté ici constitue le fondement plutôt que le produit fini.