Generatieoverdracht van vermogen is het gestructureerde proces waarbij financiële activa over meerdere generaties heen worden behouden, vermeerderd en overgedragen. Voor zeer vermogende families gaat dit veel verder dan alleen een standaard successieplan. Het omvat beleggingsstrategieën, fiscale optimalisatie, bestuurskaders, financiële educatie en de technologische infrastructuur die nodig is om de complexiteit te beheersen wanneer vermogen van de ene generatie op de volgende wordt overgedragen.

Volgens onderzoek van Cerulli Associates zal er tussen nu en 2045 naar schatting 84 biljoen dollar van eigenaar wisselen, naarmate babyboomers hun vermogen overdragen aan jongere generaties. Dit staat algemeen bekend als de ‘Grote Vermogensoverdracht’. Uit een 20 jaar durend onderzoek van The Williams Group – onder 2.500 gezinnen en nog eens 750 gezinnen in samenwerking met de School of Business van Miami University – bleek zelfs dat slechts een derde van de vermogende gezinnen erin slaagt hun vermogen door te geven aan de volgende generatie.

De belangrijkste oorzaken zijn niet slechte beleggingsrendementen. Het zijn gebrekkige planning, familieconflicten en een gebrek aan systemen om de complexiteit op de lange termijn in goede banen te leiden.

Dat laatste punt verdient bijzondere aandacht. Tekortkomingen in het bestuur en operationele kwetsbaarheid zijn net zo goed verantwoordelijk voor vermogensverlies als welke beleggingsbeslissing dan ook. Families die hun vermogen generaties lang weten te behouden, hebben een aantal gemeenschappelijke kenmerken: duidelijke besluitvormingsstructuren, gediversifieerde portefeuilles die zijn afgestemd op langetermijndoelstellingen, proactief beheer van fiscale gevolgen, betrokken leden van de opkomende generatie en een technologische basis die alle belanghebbenden een betrouwbaar beeld geeft van de financiële positie van de familie.

Deze gids behandelt alle onderdelen van een effectieve generatieplanning — en de rol die moderne family office-technologie speelt om dit tot een succes te maken.

Belangrijkste punten

De belangrijkste onderdelen van een vermogensplan voor meerdere generaties

1. Bestuur en gezinsreglement

Effectief vermogensbeheer voor meerdere generaties begint bij goed bestuur. Een familiestatuut of -handvest legt besluitvormingsprocessen vast, definieert rollen en verantwoordelijkheden en stelt verwachtingen vast met betrekking tot de wijze waarop het vermogen wordt beheerd en over de generaties heen wordt verdeeld. Hierin worden doorgaans de beleggingsfilosofie, richtlijnen voor filantropische activiteiten, procedures voor conflictoplossing en criteria voor de deelname van familieleden aan beleggings- of zakelijke beslissingen behandeld.

Dit geldt met name voor families met een actief bedrijf. Ondernemers die via een familiebedrijf een aanzienlijk vermogen hebben opgebouwd, staan voor unieke uitdagingen op het gebied van opvolgingsplanning: het overdragen van de operationele zeggenschap, het waarderen van illiquide bedrijfsbelangen en het scheiden van bedrijfsbestuur en familiebestuur, terwijl de langetermijndoelstellingen binnen een groep belanghebbenden uit meerdere generaties op één lijn moeten worden gehouden.

Zonder deze basis krijgen families tijdens overgangsfasen vaak te maken met conflicten die zowel hun onderlinge relaties als hun vermogen ondermijnen. Dit is een van de meest genoemde factoren in de statistieken van de Williams Group – niet het marktrisico, maar falend bestuur. Het opstellen van een duidelijke family office-strategie die is gebaseerd op familiewaarden en een langetermijnvisie vormt het uitgangspunt voor al het overige.

2. Vertrouwens- en entiteitsstructuren

Trusts blijven het belangrijkste instrument voor vermogensoverdracht tussen meerdere generaties. Dynasty trusts, generation-skipping trusts en onherroepelijke levensverzekeringstrusts dienen elk verschillende doelen, afhankelijk van de grootte van het gezin, de aard van het vermogen en juridische overwegingen. Trustfunctionarissen en erfrechtadvocaten spelen hierin een centrale rol: zij structureren instrumenten die aansluiten bij de opvolgingsplannen van de familie, rekening houdend met veranderende belastingwetgeving en grensoverschrijdende complexiteit. Veel UHNW-families maken ook gebruik van family limited partnerships, particuliere stichtingen en holdingmaatschappijen om geconcentreerde posities en alternatieve beleggingen te beheren.

De complexiteit van deze structuren vraagt om rapportagesystemen die de vermogensposities van verschillende entiteiten kunnen samenvoegen en een totaaloverzicht bieden van het totale familievermogen. Software voor vermogensplanning door family offices is ontwikkeld om aan deze behoefte tegemoet te komen: eigendomsstructuren, uitkeringen uit trusts en de resultaten van de opvolging worden in één beveiligde omgeving in kaart gebracht, in plaats van verspreid over losstaande spreadsheets en dossiers van adviseurs.

3. Gediversifieerde beleggingsstrategie

Om vermogen op lange termijn te behouden, is diversificatie nodig over verschillende activaklassen, regio’s en tijdshorizonten heen. De meeste portefeuilles voor meerdere generaties bestaan uit een combinatie van beursgenoteerde aandelen, vastrentende waarden, vastgoed, private equity, durfkapitaal, hedgefondsen en, in toenemende mate, digitale activa. Volgens het Global Single Family Office 2024 Report van JPMorgan maken alternatieve beleggingen momenteel ongeveer 45% uit van de gemiddelde family office-portefeuille — en dat aandeel blijft groeien.

Om onder veranderende marktomstandigheden de juiste assetallocatie te handhaven, is meer nodig dan alleen een goed samengestelde portefeuille op een bepaald moment. Daarvoor zijn realtime gegevens nodig. Wanneer de marktomstandigheden snel veranderen, nemen vermogensbeheerders die werken met verouderde of gefragmenteerde portefeuillegegevens beslissingen over de assetallocatie zonder een volledig beeld te hebben — een risico dat nog groter wordt wanneer de portefeuille illiquide activaklassen omvat waarvan de koersen niet dagelijks worden bijgesteld.

4. Fiscale en successieplanning

Het beheren van fiscale gevolgen over verschillende generaties heen vereist een strategisch gebruik van vrijstellingen van schenkingsrecht, liefdadigheidsconstructies, waarderingskortingen en planning op jurisdictioneel vlak. Elke generatiewisseling brengt zowel kansen als risico’s met zich mee. Families die proactief plannen – idealiter ruim voor een overdracht – kunnen de successierechten aanzienlijk verminderen en er tegelijkertijd voor zorgen dat begunstigden vermogen ontvangen via efficiënte structuren die financiële zekerheid op lange termijn ondersteunen.

Hier wordt de samenwerking tussen een beleggingsadviseur, een fiscaal adviseur en een erfrechtadvocaat van cruciaal belang. Elk van hen bekijkt de zaak vanuit een eigen perspectief, en hun aanbevelingen moeten op elkaar worden afgestemd in plaats van los van elkaar te staan. Een alomvattend vermogensplan levert alleen het beoogde resultaat op als alle partijen uitgaan van dezelfde financiële gegevens. Wanneer elke adviseur met andere gegevens werkt, ontstaan er discrepanties – en bij vermogensplanning kunnen dergelijke discrepanties hoge kosten met zich meebrengen.

Particuliere vermogensbeheerders zien deze uitdaging op het gebied van coördinatie steeds vaker in en stappen over op gecentraliseerde platforms die het volledige adviesteam een gezamenlijk overzicht bieden van de financiële positie van de familie, de eigendomsstructuren en aanstaande planningsbeslissingen.

Vijf dashboards die elke vermogende persoon nodig heeft

De technologische kloof in vermogensbeheer voor meerdere generaties

Veel family offices maken nog steeds gebruik van spreadsheets, versnipperde softwaresystemen en handmatige processen om complexe, generatieoverschrijdende portefeuilles te beheren. Dit leidt tot een aantal ernstige problemen die zich in de loop van de tijd steeds verder opstapelen.

- Onvolledig inzicht. Wanneer vermogensbestanddelen in meerdere systemen worden bijgehouden, heeft geen enkele belanghebbende – noch de CIO, noch de COO, noch de opdrachtgevers zelf – een volledig beeld van het familievermogen. Dit gaat ten koste van zowel de besluitvorming als de financiële zekerheid.

- Vertragingen bij de rapportage. Het handmatig verzamelen van gegevens van bewaarders, fondsbeheerders en particuliere beleggingen kan dagen of weken in beslag nemen, waardoor families beslissingen moeten nemen op basis van informatie die al achterhaald is. In volatiele marktomstandigheden zijn verouderde gegevens bijzonder kostbaar.

- Tekortkomingen in het beheer. Zonder op rollen gebaseerde toegangscontroles is het moeilijk om verschillende familieleden en adviseurs de juiste mate van transparantie te bieden. Het familhoofd heeft volledig inzicht; een begunstigde van de volgende generatie heeft wellicht alleen toegang nodig tot zijn of haar specifieke truststructuur; een trustmedewerker die de familie adviseert, heeft actuele gegevens nodig zonder deze handmatig te hoeven opvragen. Versnipperde systemen kunnen die nuance niet ondersteunen.

- Operationeel risico. Handmatige processen voor kapitaaloproepen, uitkeringen en afstemming leiden tot fouten die zich ongemerkt opstapelen en uiteindelijk tot rapportageproblemen leiden. Zoals uit het onderzoek van Masttro naar het behoud van vermogen over meerdere generaties blijkt, vormt de kwaliteit van de gegevens de basis voor al het andere — en family offices die dit als bijzaak beschouwen, betalen daar uiteindelijk de prijs voor.

Naarmate gezinnen groter worden en vermogensstructuren complexer worden, vormen deze hiaten een steeds grotere bedreiging voor het behoud van het vermogen op de lange termijn.

Hoe technologie generatieplanning ondersteunt

Speciaal ontwikkelde platforms voor vermogensbeheer bieden een oplossing voor deze uitdagingen door een geconsolideerd, realtime overzicht te bieden van alle activaklassen, entiteiten en generaties. Hier is de impact het grootst.

Geconsolideerde verslaglegging over meerdere entiteiten

Moderne platforms brengen gegevens van bewaarders, banken, fondsbeheerders en particuliere beleggingen samen in één enkel dashboard. Voor families met meerdere generaties betekent dit dat ze het vermogen kunnen bekijken op familieniveau, op entiteitsniveau of op het niveau van individuele begunstigden — allemaal vanuit één systeem. Dit soort geconsolideerd overzicht wordt steeds vaker verwacht door private vermogensbeheerteams en de opdrachtgevers die zij bedienen. Masttro maakt verbinding met meer dan 650 feeds van bewaarders en ondersteunt geautomatiseerde gegevensinvoer van vrijwel elke financiële instelling, waardoor het een uitgebreid, realtime beeld biedt van het totale familievermogen dat geen enkele spreadsheet kan evenaren.

Automatisering van alternatieve beleggingen

Alternatieve beleggingen brengen bijzondere uitdagingen op het gebied van rapportage met zich mee. Oproepen tot inleg, uitkeringsoverzichten en kwartaalverslagen worden doorgaans aangeleverd als ongestructureerde pdf-documenten van tientallen fondsbeheerders, die allemaal een andere opmaak hebben, waardoor de gegevens pas bruikbaar zijn na handmatige verwerking.

De Alternatives AI-module van Masttro automatiseert deze workflow via een gestructureerde pijplijn: Data Analysis identificeert en classificeert binnenkomende documenten; Data Mapping haalt relevante financiële gegevens eruit en stemt deze af op de categorieën van het platform; Cash Flow Reconciliation koppelt transacties automatisch aan bestaande bankgegevens; en zodra dit voltooid is, stromen de schone, geverifieerde gegevens rechtstreeks door naar de rapportage. Wat voorheen uren aan operationeel werk kostte, wordt nu in enkele seconden afgehandeld — met waarborgen die voorkomen dat dubbele verwerking de beleggingsgegevens vertekent. Dit is met name belangrijk voor families met een aanzienlijke blootstelling aan alternatieve activa, waar handmatige fouten bij de verwerking van kapitaaloproepen een domino-effect kunnen hebben op de prestatierapportage.

Klantportalen en toegang voor belanghebbenden

Verschillende generaties en familieleden hebben behoefte aan verschillende niveaus van toegang en informatie. Een hoofd van de familie heeft wellicht behoefte aan volledig inzicht in de portefeuille van alle entiteiten. Een begunstigde van de volgende generatie hoeft mogelijk alleen de specifieke beleggingen van zijn of haar trust te zien. Een familieraad heeft wellicht behoefte aan geconsolideerde rapportages zonder details op beleggingsniveau. Een beleggingsadviseur of trustbeheerder die met de familie samenwerkt, heeft toegang nodig tot nauwkeurige, actuele gegevens zonder de rompslomp van het aanvragen van handmatige rapportages.

Family office-portalen die speciaal voor deze complexe situaties zijn ontwikkeld, bieden op rollen gebaseerde toegangscontroles en aangepaste weergaven die elke belanghebbende de juiste mate van transparantie bieden — toegankelijk via het web en mobiele apparaten, met versleuteling van militaire kwaliteit en een private cloudinfrastructuur.

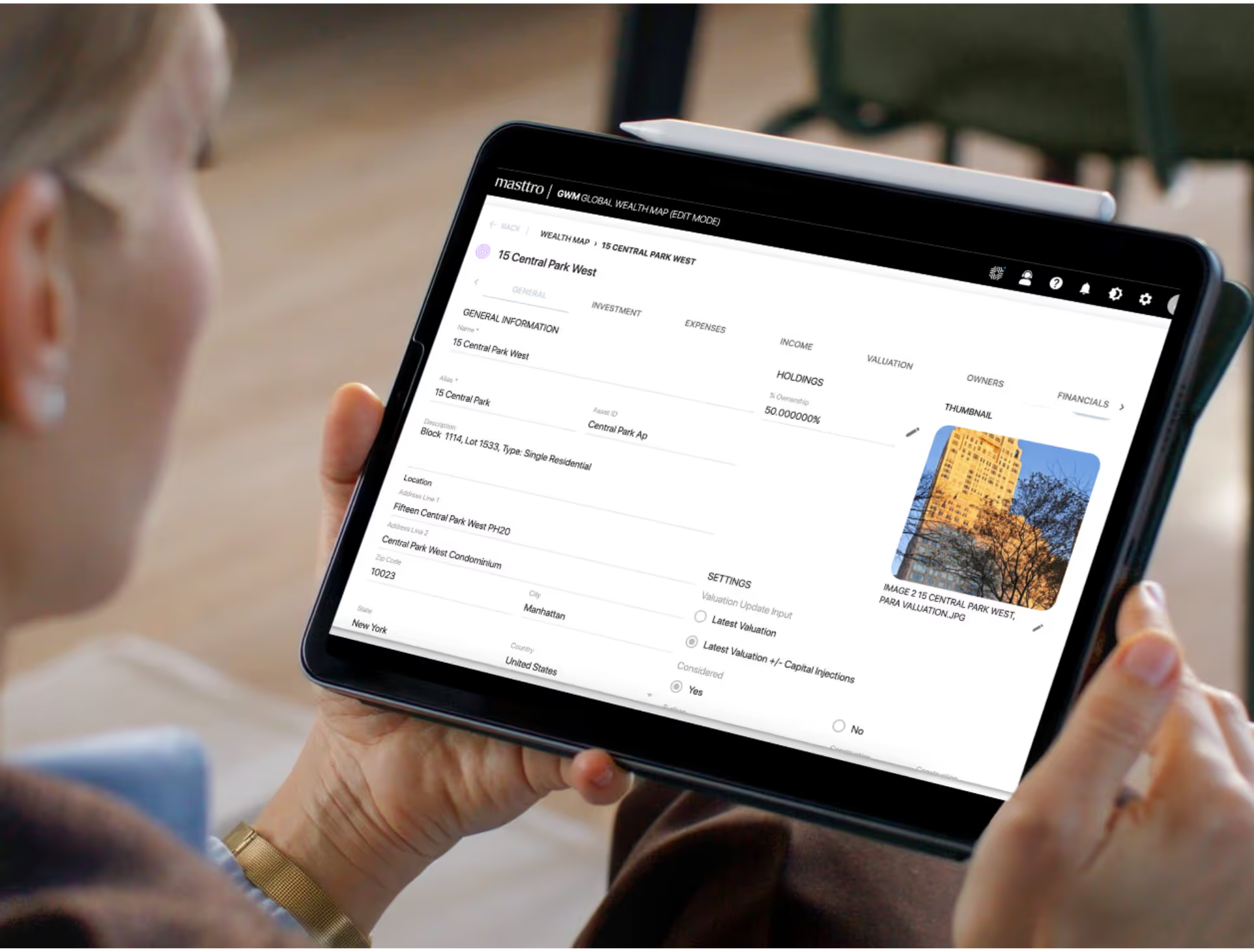

Wereldwijde vermogensweergave

Voor families met internationale belangen biedt geografische visualisatie een manier om de spreiding van activa over regio’s en rechtsgebieden te illustreren die statische rapporten niet kunnen evenaren. De Global Wealth Map van Masttro biedt een interactief overzicht van wereldwijde belangen — waarbij eigendomsstructuren van trusts, LLC's en familieleden in één visuele interface in kaart worden gebracht — waardoor het voor familieleden gemakkelijker wordt om diversificatie, blootstelling en hoe de stukjes in elkaar passen te begrijpen. Dit is vooral waardevol tijdens gesprekken over opvolgingsplanning, wanneer het volledige vermogensplan begrijpelijk moet zijn voor belanghebbenden van de opkomende generatie die mogelijk voor het eerst op een betekenisvolle manier met het familievermogen te maken krijgen.

De volgende generatie voorbereiden

Technologie speelt een ondergewaardeerde rol in de betrokkenheid van de volgende generatie. Babyboomers en eerdere generaties beheerden hun vermogen vaak via relaties met adviseurs en papieren documenten – modellen die niet goed aansluiten bij erfgenamen die digitale toegang, duidelijke gegevens en moderne interfaces verwachten.

Wanneer jongere familieleden via speciaal daarvoor ontwikkelde platforms toegang krijgen tot overzichtelijke informatie over het familievermogen, ontwikkelen zij op een meer natuurlijke manier financiële kennis en een gevoel van verantwoordelijkheid dan wanneer zij alleen jaarlijkse familiebijeenkomsten bijwonen. Dankzij gestructureerde toegang tot het portaal kunnen leden van de opkomende generatie hun inzicht in de samenstelling van de portefeuille, de beleggingsprestaties en de verantwoordelijkheden die gepaard gaan met het beheer van het familievermogen geleidelijk verdiepen. Dit bouwt vertrouwen op, vermindert het risico op conflicten en bereidt hen voor op eventuele bestuursfuncties. Het is een van de best practices van family offices die het verschil maakt tussen families die de Grote Vermogensoverdracht succesvol doorstaan en families die dat niet doen.

Overwegingen op het gebied van beveiliging en naleving

Gegevens over vermogens die van generatie op generatie worden doorgegeven, behoren tot de meest gevoelige financiële informatie die er bestaat. Elk platform dat deze gegevens beheert, moet voldoen aan de strengste beveiligingsnormen: end-to-end-versleuteling, implementatie in een private cloud, meervoudige authenticatie, gedetailleerde toegangsrechten en naleving van internationale regelgeving op het gebied van gegevensbescherming.

Masttro voldoet aan deze eisen met versleuteling van militaire kwaliteit en een private cloudinfrastructuur die garandeert dat de gegevens van families nooit op gedeelde servers worden opgeslagen. Cruciaal is dat zelfs medewerkers van Masttro geen inzage hebben in het beheerd vermogen (AUM) of de beleggingsgegevens van klanten. Voor families waarvan de opvolgingsplannen en details van de vermogensplanning meerdere generaties en rechtsgebieden omvatten, is dit beveiligingsniveau geen extraatje waar men concessies aan kan doen – het is een absolute voorwaarde.

Een blijvende erfenis opbouwen

Generatieplanning draait uiteindelijk om het creëren van systemen en structuren die elk individu overleven. Families die hun vermogen generaties lang behouden en laten groeien, slagen daar niet toevallig in. Ze zetten bestuurskaders op, leggen duidelijke opvolgingsplannen vast, schakelen trustbeheerders en beleggingsadviseurs in die werken op basis van gedeelde gegevens, pakken fiscale gevolgen proactief aan en investeren in technologische infrastructuur die elke belanghebbende – van de huidige generatie tot de volgende – de nodige duidelijkheid biedt om weloverwogen beslissingen te nemen.

De grote vermogensoverdracht is al in volle gang. Ondernemers die decennialang aan hun familiebedrijf hebben gewerkt, dragen zowel hun kapitaal als de zeggenschap over. Babyboomers voeren nu hun successieplannen uit die ze misschien jarenlang hebben uitgesteld. De opkomende generaties erven portefeuilles die steeds complexer worden, met verschillende activaklassen, geografische spreiding en veranderende marktomstandigheden, waardoor het zonder de juiste basis moeilijker wordt om hierin de weg te vinden.

De families die het best in staat zijn om deze periode het hoofd te bieden, zijn de families die die basis hebben gelegd: op elkaar afgestemde langetermijndoelen, een uitgebreid vermogensplan, een gedisciplineerde aanpak van het beheer van privévermogen en een technologieplatform dat dit alles samenbrengt in één betrouwbare bron van informatie. Wanneer de gegevens accuraat zijn, de rapportage actueel is en iedereen in het adviesteam – van de beleggingsadviseur tot de trustmedewerker – vanuit hetzelfde beeld werkt, worden er betere beslissingen genomen die de financiële zekerheid voor de komende generaties waarborgen.

Dat is precies waar speciaal ontwikkelde platforms zoals Masttro voor zijn ontworpen: niet alleen voor de generatie die vandaag de dag vermogen beheert, maar ook voor alle volgende generaties.