Le capital-investissement représente désormais 21 % de l'actif sous gestion moyen des family offices, ce qui en fait la principale catégorie d'actifs alternatifs (Rapport mondial sur les family offices 2025 d'UBS). Et si vous êtes comme la plupart des family offices, vous suivez cette exposition dans un tableur qui est déjà obsolète.

Si cela vous fait un peu mal, vous n’êtes pas le seul. La plupart des family offices qui doivent faire le point sur les appels de fonds, les engagements et les valeurs liquidatives (VL) de plus de 20 gestionnaires (GP) le font à la main, dans des tableaux qui s’effondrent dès qu’un fonds envoie un relevé révisé. Vous vous mettez donc à rechercher un « logiciel de suivi de portefeuille de capital-investissement », et la première page s'affiche avec des outils conçus pour les commandités qui surveillent leurs propres sociétés en portefeuille. C'est le mauvais côté du tableau de capitalisation. Aucun de ces outils ne répond à la question que vous vous posez réellement : qu'est-ce que je possède, quelle est sa valeur et quelle est mon exposition réelle à l'heure actuelle ?

Ce guide s'adresse aux commanditaires, et plus particulièrement aux family offices. Nous aborderons la manière dont un family office peut évaluer ces plateformes, les rapports spécifiques qu'il convient d'exiger avant de signer quoi que ce soit, ainsi que la façon dont Masttro, Addepar, Arch, FundCount, Canoe et les autres s'avèrent réellement utiles pour un family office, et non pour un gestionnaire de fonds.

Principaux enseignements

Pourquoi les family offices ont besoin d'un logiciel de suivi de portefeuille de capital-investissement

Selon le rapport « UBS Global Family Office Report 2025 », qui a interrogé 317 family offices gérant en moyenne 1,1 milliard de dollars d'actifs, ces derniers consacrent désormais en moyenne 21 % de leurs actifs sous gestion au capital-investissement, ce qui en fait la principale catégorie d'actifs alternatifs. Même si certains family offices réduisent leur exposition au capital-investissement au cours de ce cycle, 39 % d'entre eux prévoient d'augmenter leur allocation au cours des 12 prochains mois (Goldman Sachs, 2025). Et 73 % des family offices citent les données du marché privé comme leur principal défi technologique (Simple 2025 Family Office Software & Technology Report).

Le décalage entre la taille de l'allocation et l'échéance de reporting est le problème que cette catégorie vise à résoudre.

Les tableurs présentent des limites lorsqu'ils sont utilisés à grande échelle, et ces limites se manifestent de trois façons bien précises.

- Le volume est le premier facteur. Une seule opération de placement en capital-investissement génère une lettre d'engagement, une lettre d'accompagnement, un formulaire K-1, plusieurs appels de fonds, plusieurs distributions et des relevés trimestriels de la valeur liquidative par an ; ainsi, 20 fonds représentent plus de 200 documents par an, chacun dans un format différent.

- Le deuxième facteur est le délai. Les valeurs liquidatives (VL) des fonds de capital-investissement sont généralement publiées avec un décalage de 45 à 75 jours après la fin du trimestre, et de nombreux commanditaires (LP) accusent un retard supplémentaire d'un trimestre avant que ces données ne soient intégrées dans leurs propres états financiers, ce qui fait que les rapports de routine ne reflètent plus qu'une situation datant de six mois si l'on ne s'en occupe pas activement.

- La couche des entités est la troisième. La plupart des family offices détiennent des participations en capital-investissement par l'intermédiaire de multiples fiducies, de sociétés à responsabilité limitée (LLC) ou de véhicules de transfert ; chaque position de fonds doit donc être répartie entre plusieurs entités juridiques, puis regroupée pour être présentée au mandant.

Le coût caché ne réside pas dans le temps consacré à l'établissement des rapports en soi. Il s'agit plutôt des erreurs de rapprochement qui apparaissent lors de l'audit, des délais d'appel de fonds manqués qui mettent à rude épreuve les relations avec les commandités, et du dirigeant qui prend des décisions d'allocation en se basant sur une vision datant de six mois du principal compartiment alternatif du portefeuille. Il s'agit désormais d'une décision technologique relevant du conseil d'administration, et non plus d'un simple projet opérationnel.

La distinction entre GP et LP : pourquoi un même terme de recherche désigne deux produits différents

Les « logiciels de suivi de portefeuille de capital-investissement » se divisent en deux catégories de produits distinctes qui, bien qu’elles partagent le même nom, remplissent des fonctions différentes. Les plateformes destinées aux gestionnaires (GP), telles qu’Allvue, Chronograph, 73 Strings, Cobalt (une société de FactSet) et CEPRES, aident les gestionnaires de fonds à suivre les performances opérationnelles, les valorisations et les indicateurs ESG des entreprises composant leur fonds. Les plateformes destinées aux commanditaires (LP), telles que Masttro, Addepar, Arch, Canoe Intelligence et FundCount, aident ces derniers à suivre leurs engagements, les appels de fonds, les distributions, les mises à jour de la valeur liquidative (VL) et l'exposition globale entre fonds auprès de nombreux gestionnaires (GP).

La majeure partie de la demande des family offices provient des investisseurs (LP) ; le capital-investissement, qui représente 21 % de l'actif sous gestion (AUM) en moyenne (rapport UBS Global Family Office 2025), constitue désormais un pan trop important pour être géré manuellement.

Il existe un test de 60 secondes qui vous permet de déterminer de quel côté se situe un prestataire. Ouvrez la page d'accueil du prestataire et lisez le titre principal. S'il est question de « sociétés en portefeuille », de « création de valeur », de « partenaires opérationnels » ou de « productivité de l'équipe chargée des transactions », il s'agit d'un prestataire du côté des GP. S'il est question d'« engagements », d'« appels de fonds », de « formulaires K-1 », de « distributions » ou de « transparence », il s'agit d'un site orienté LP. Les fournisseurs ne précisent pas toujours de quel côté ils se situent. Beaucoup utilisent un langage générique de « suivi de portefeuille » qui masque cette distinction.

Les family offices ont presque toujours besoin en premier lieu de fonctionnalités destinées aux investisseurs (LP). Certaines familles disposant d’importants programmes d’investissement direct ont également besoin d’outils destinés aux gestionnaires (GP) pour les sociétés qu’elles suivent activement, mais il s’agit là d’un besoin secondaire, et non du point de départ. L’achat d’une plateforme destinée aux gestionnaires (GP) pour un usage propre aux investisseurs (LP) est l’erreur la plus coûteuse que nous voyons commettre par les family offices dans ce domaine. La plateforme semble impressionnante lors d’une démonstration, mais une fois mise en place au sein du family office, elle est incapable de traiter le moindre formulaire K-1.

Ce que les family offices doivent réellement surveiller

Les family offices ont besoin d'un logiciel capable de gérer cinq fonctionnalités. Les trois premières sont indispensables et sont proposées par la plupart des plateformes. C'est au niveau des quatrième et cinquième fonctionnalités que certaines plateformes se distinguent.

1. Réception et traitement des appels de fonds

Il s'agit de la tâche opérationnelle la plus volumineuse pour un family office dans le domaine du capital-investissement. Chaque gestionnaire général (GP) émet des appels de fonds selon son propre format et en utilisant sa propre terminologie, et les investisseurs disposent généralement de 10 à 14 jours pour transférer les fonds après réception d'un avis (analyse Masttro sur le traitement des appels de fonds). Un portefeuille de 20 fonds implique un flux quasi continu d'avis entrants, chacun nécessitant l'extraction du montant, de la date d'échéance, des instructions de virement et de l'engagement restant.

2. Extraction des relevés K-1 et NAV à partir de formats GP non uniformes

Il n'y a pas deux prestataires de soins de santé qui présentent leurs relevés K-1 ou NAV de la même manière. C'est lors de la ressaisie manuelle que naissent les erreurs de rapprochement. L'automatisation des documents, qu'elle repose sur l'extraction assistée par l'IA ou sur l'analyse syntaxique à partir de modèles, constitue le principal facteur de gain de productivité dans ce domaine.

3. Suivi par validation, par appel ou distribué

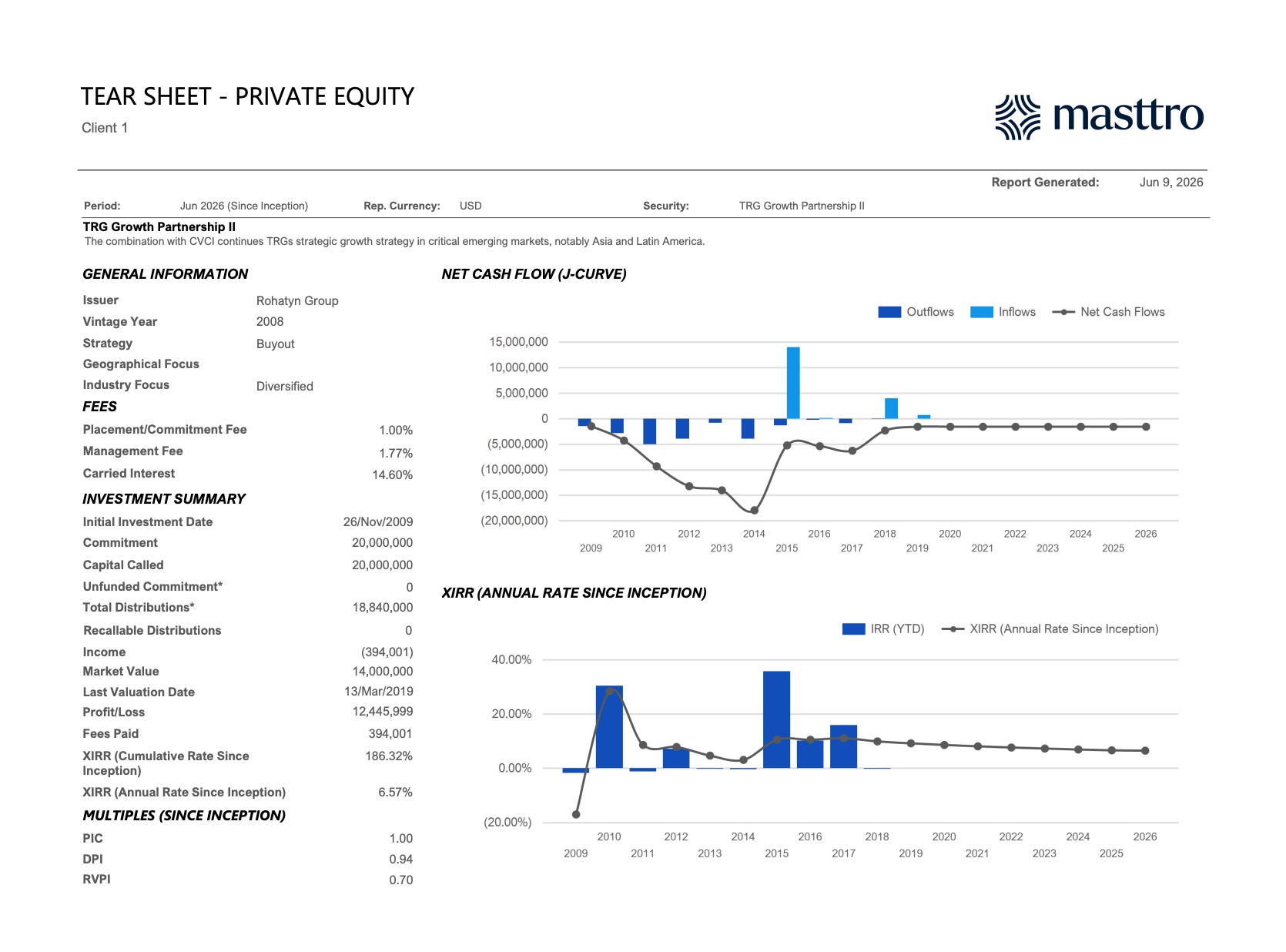

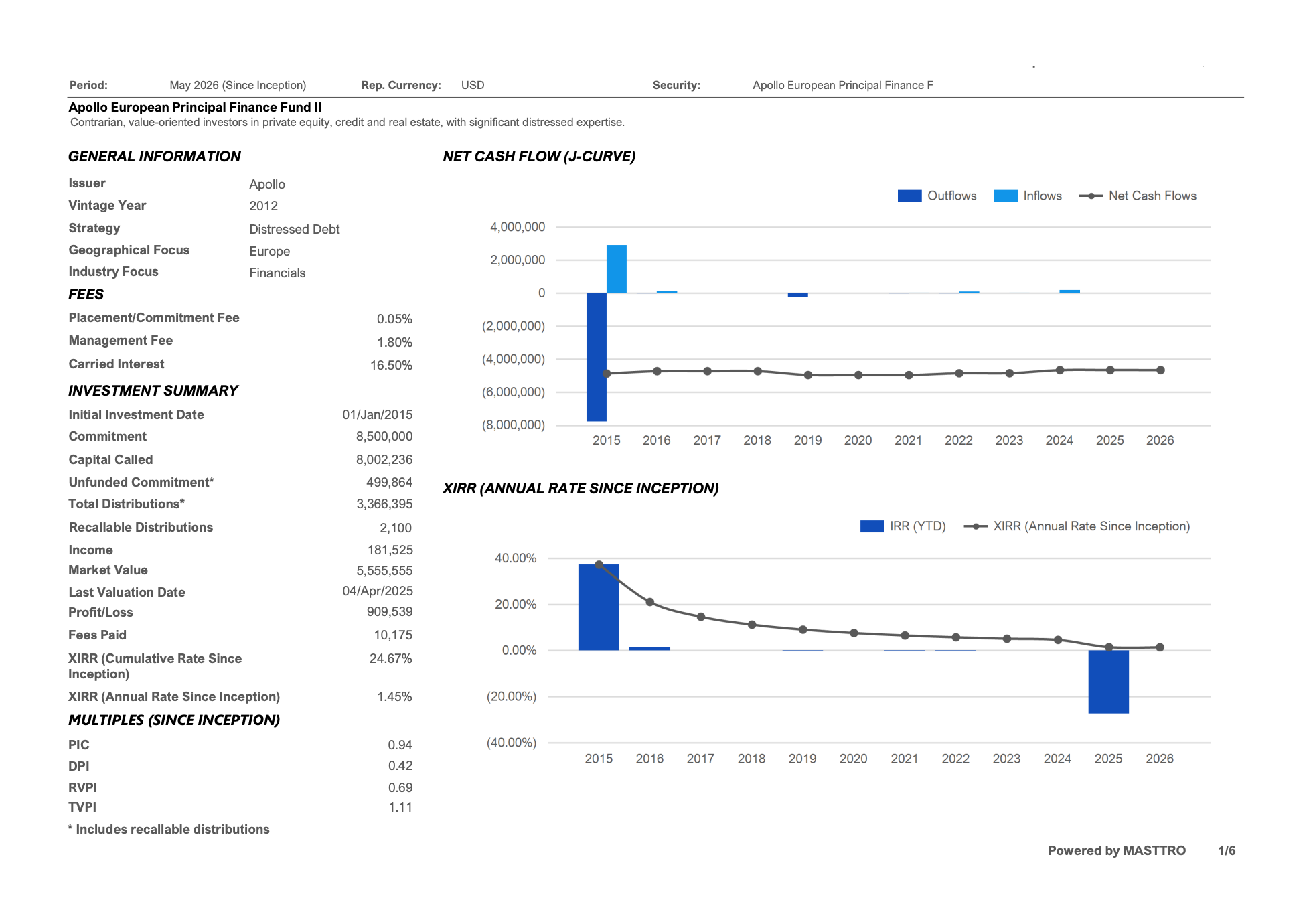

Le registre de base dont tout family office a besoin : par fonds, par millésime et par membre de la famille ou entité. Ce qui a été engagé, ce qui a été appelé, ce qui a été distribué, ce qui reste. Cela semble simple. Dans un tableur, c'est l'un des registres les plus sujets aux erreurs qu'un family office puisse tenir. La vue ci-dessus montre à quoi ressemble la version structurée : chaque ligne de fonds indique son engagement, le capital appelé, l'engagement non financé, le total des distributions, la valeur de marché et les multiples (PIC, DPI, RVPI, TVPI, XIRR) calculés à partir des flux sous-jacents plutôt que saisis manuellement.

4. Transparence sur les participations sous-jacentes

En ce qui concerne les fonds de fonds, les structures de fonds nourriciers et les entités ad hoc, les family offices doivent pouvoir identifier les sociétés et les actifs sous-jacents, avec une répartition proportionnelle des parts revenant à la famille. Sans transparence, l'ensemble d'une allocation en capital-investissement reste opaque au niveau de la holding, et les auditeurs ainsi que les dirigeants de la famille ne peuvent pas évaluer l'exposition au risque.

5. Intégration à la plateforme globale de gestion de patrimoine

Les données relatives au capital-investissement qui restent cloisonnées reproduisent le problème des tableurs, mais dans deux systèmes au lieu d'un seul. Le family office a besoin que les positions en capital-investissement soient regroupées avec celles des marchés publics, de l'immobilier, des participations directes, de la trésorerie et des fiducies au sein d'une position canonique unique.

La session conjointe organisée par PwC et Masttro, intitulée «Du chaos à la clarté : maîtriser les données du capital-investissement avec Masttro », présente concrètement le fonctionnement de chacune de ces fonctionnalités. Il s’agit de la référence publique la plus claire concernant les gains opérationnels dont bénéficient les family offices lorsqu’ils abandonnent les tableurs.

Le meilleur logiciel de suivi de portefeuille de capital-investissement pour les family offices en 2026

En 2026, les plateformes les plus performantes du côté des investisseurs (LP) pour les family offices sont Masttro (spécialement conçue pour les family offices, avec la couverture la plus complète des placements alternatifs), Addepar (acteur historique, rapports solides, moins exigeante en matière d’intégration des données brutes sur les placements alternatifs), Arch (couche opérationnelle dédiée aux placements alternatifs pour les LP), Canoe Intelligence (spécialiste de l’automatisation des documents, nécessite une couche de reporting distincte) et FundCount (système comptable complet de référence). Pour le suivi des investissements directs du côté des GP, un cas d'utilisation moins courant pour la plupart des family offices, Allvue, Chronograph, 73 Strings, Cobalt et CEPRES sont les leaders de la catégorie.

39 % des family offices prévoient d'augmenter leurs allocations en capital-investissement au cours des 12 prochains mois (Goldman Sachs, 2025). Pour ces familles, leur logiciel doit pouvoir s’adapter à un portefeuille plus important. La bonne réponse dépend de trois facteurs : où la famille se situe déjà dans la pile technologique dédiée à la gestion de patrimoine, quelle part de la charge opérationnelle l’équipe souhaite absorber en interne, et si les placements alternatifs représentent une part significative de l’allocation (>20 %) ou marginale.

L'écran ci-dessus illustre exactement ce que les acheteurs de family offices devraient exiger lors de toute démonstration : une analyse approfondie d'un fonds unique avec la courbe en J tracée à partir des flux de trésorerie réels, la trajectoire du TRI d'une année sur l'autre, les commissions négociées (placement, gestion, participation aux bénéfices) mises en évidence là où l'opérateur intervient, et chaque multiple calculé à partir des données sous-jacentes plutôt que saisi manuellement. Une plateforme incapable de produire cette vue par fonds, pour chaque fonds détenu par la famille, n'est pas digne d'un investisseur (LP).

Masttro ou Addepar pour le suivi d'un portefeuille de capital-investissement

Masttro et Addepar proposent tous deux des solutions de suivi des investissements en capital-investissement destinées aux investisseurs, mais leurs origines diffèrent, et cela se voit. Masttro a été créé en 2010 au sein d’un family office multigénérationnel et s’est développé dès le départ en gérant l’ensemble du patrimoine : placements alternatifs, immobilier, dépositaires, fiducies et actifs liés au mode de vie. Addepar a débuté comme une plateforme de reporting et de suivi de performance destinée aux conseillers en investissement indépendants (RIA), avant d’ajouter par la suite des fonctionnalités pour les family offices et les placements alternatifs. Cette différence se manifeste dans la manière dont chacune gère l'ingestion des documents bruts relatifs aux placements alternatifs, la profondeur du modèle de données sur les entités et les fiducies, ainsi que la rapidité de mise en place pour une famille entretenant plus de 20 relations avec des gestionnaires généraux (GP). Masttro est opérationnel en 12 à 14 semaines et fonctionne sans spécialiste dédié. Addepar est généralement géré par un petit groupe d'utilisateurs expérimentés, et de nombreux clients ont souscrit des contrats de services gérés dont le coût s'élève à plusieurs dizaines de milliers de dollars par an, simplement pour assurer le fonctionnement de la plateforme.

Masttro vs Arch vs Canoe (la pile d'alternatives du côté LP)

Arch et Canoe sont des couches réservées aux actifs alternatifs. Elles gèrent le traitement des données, mais ne remplacent pas la plateforme de gestion de patrimoine qui occupe la position canonique. Masttro regroupe à la fois la couche des actifs alternatifs et la plateforme de gestion de patrimoine au sein d'un seul système.

73 % des family offices citent les données relatives aux marchés privés comme leur principal défi technologique (rapport Simple 2025 sur les logiciels et les technologies destinés aux family offices) ; la question n'est donc généralement pas de savoir si la famille a besoin d'une meilleure intégration des actifs alternatifs, mais plutôt s'il vaut mieux l'acquérir sous forme de module complémentaire ou l'intégrer directement à la plateforme de gestion de patrimoine.

Quand envisager plutôt FundCount ou une plateforme destinée aux gestionnaires

FundCount est la solution idéale lorsque le family office s'appuie principalement sur un véritable système comptable de référence, avec une comptabilité de partenariats multi-entités et un portail investisseurs complet comme exigences principales. N'envisagez les plateformes destinées aux GP (Allvue, Chronograph, 73 Strings) que si le family office gère également des opérations de capital-investissement directes à grande échelle avec des sociétés de portefeuille qu'il suit activement, avec des indicateurs clés de performance (KPI), des mesures opérationnelles et des plans de création de valeur. Il s'agit là d'un cas d'utilisation bien réel, mais plus restreint. La plupart des family offices ayant des opérations directes utilisent une configuration hybride : Masttro pour la vue d'ensemble du patrimoine, et un outil côté GP superposé pour les participations directes actives.

Le reportage alternatif : De l'ombre à la lumière à tout ce qui précède

Comment évaluer une plateforme de suivi de portefeuille de capital-investissement

Évaluez les plateformes selon six critères classés par ordre de priorité pour les family offices : l'étendue de la couverture des placements alternatifs, l'automatisation des appels de fonds, la transparence des rapports, l'intégration avec des données patrimoniales plus larges, le calendrier de mise en œuvre et la prévisibilité des tarifs. Attribuez aux trois premiers critères un poids d'environ 60 % dans la décision, car ils déterminent directement si la plateforme remplace le processus actuel basé sur des tableurs ou si elle se contente de le numériser.

Environ 75 % des family offices signalent des lacunes en matière d'expertise interne dans le domaine de l'analyse des marchés privés (rapport Simple 2025 sur les logiciels et les technologies destinés aux family offices). La rapidité de mise en place par le fournisseur et la facilité d'utilisation de la plateforme constituent donc des critères d'évaluation décisifs. Une plateforme dont l'exploitation nécessite un spécialiste dédié est une plateforme que le family office ne peut pas se permettre de mettre en place.

Les questions de démonstration qui distinguent Masttro de tous ses concurrents

La plupart des fournisseurs peuvent vous présenter un tableau de bord. Mais rares sont ceux qui peuvent vous expliquer comment les données y sont parvenues, ce que la plateforme en fait et à quoi cela ressemble lorsque l'ensemble de votre activité s'affiche sur un seul écran. Posez ces questions et demandez à voir chacune de ces fonctionnalités en direct.

1. Automatisation des documents :

« Pourriez-vous me montrer comment vous gérez un relevé de compte de capital GP, et m'expliquer étape par étape comment un appel de fonds ou un avis de distribution est effectivement intégré dans ce système ? »

Le secteur du capital-investissement fonctionne avec des fichiers PDF trimestriels, des appels de fonds, des avis de distribution et des relevés de compte de capital, et c'est là que la plupart des plateformes se rabattent discrètement sur la saisie manuelle. Demandez à votre fournisseur de vous montrer comment passer d'un véritable relevé de GP à des données structurées et rapprochées, et vous découvrirez une solution d'automatisation des documents spécialement conçue pour les formats réellement utilisés par le secteur du capital-investissement.

2. Alternatives IA

« Quand cette déclaration est reçue, comment le système sait-il que les chiffres sont corrects ? Montrez-moi comment il distingue le capital appelé du capital non appelé et calcule les chiffres de performance. »

Obtenir une valeur liquidative (NAV), c'est facile ; lui faire confiance, c'est là le plus dur. Demandez à voir comment l'IA du fournisseur analyse un relevé de compte de capital, distingue les montants engagés, appelés, non appelés et distribués, calcule les indicateurs de performance du fonds de capital-risque et signale tout écart par rapport au trimestre précédent. C'est là toute la différence entre un système qui se contente de stocker les données d'un fonds de capital-risque et un système qui les comprend réellement.

3. Masttro Intelligence

« Dans l'ensemble de mon dossier PE, quels éléments la plateforme me signalerait-elle sans que j'aie à créer de rapport ? Les appels à venir, les domaines où je concentre mes efforts, y a-t-il des anomalies ? »

Un outil de gestion de données répond à la question « Quels fonds est-ce que je détiens ? ». Une couche d'intelligence répond à la question « Que devrais-je surveiller ce trimestre ? ». Demandez à Masttro de mettre en évidence, de sa propre initiative, les appels de fonds à venir, les concentrations par gestionnaire général ou par année de création, ainsi que les performances atypiques au sein du portefeuille. C'est cette évolution, du simple entrepôt de données vers l'aide à la décision, qu'offre Masttro Intelligence.

4. Carte mondiale de la richesse

« Montrez-moi maintenant quelle place occupe réellement le capital-investissement dans le tableau d'ensemble, toutes entités et devises confondues, et comment il se ramène à un seul membre de la famille. »

La plupart des plateformes présentent les investissements en capital-investissement de manière isolée. Demandez à Masttro d'intégrer la part consacrée au capital-investissement dans la vue d'ensemble du patrimoine net, en regroupant toutes les entités, devises et classes d'actifs sur un seul écran, avec une vue d'ensemble permettant de remonter de la participation principale jusqu'à chaque membre de la famille. Pour un family office, le suivi des investissements en capital-investissement constitue un problème de consolidation, et la Global Wealth Map a été conçue pour y répondre.

5. L'écran de vérification :

« Pouvez-vous sélectionner un fonds et me montrer le relevé complet, le DPI, le TVPI, la courbe en J, le tout calculé à partir des flux de trésorerie réels ? »

Il s'agit du test de niveau LP. Demandez à Masttro de lancer une analyse approfondie d'un seul fonds : un relevé détaillé par poste avec PIC, DPI, RVPI, TVPI et XIRR calculés à partir des flux de trésorerie sous-jacents, ainsi qu'une courbe en J tracée à partir de l'historique réel des rachats et des distributions du fonds. Si une plateforme peut passer de la vue d'ensemble du portefeuille aux flux au niveau du fonds sans exportation vers Excel, c'est qu'elle est conçue pour le capital-investissement.

Automatisation des appels de fonds : le test opérationnel qui distingue les plateformes de qualité LP

L'automatisation des appels de fonds est le meilleur indicateur permettant de déterminer si une plateforme de suivi de portefeuille de capital-investissement a réellement été conçue pour les investisseurs. Elle nécessite d'analyser des formats de documents fournis par les gestionnaires souvent hétérogènes, d'en extraire les montants, les dates d'échéance, les instructions de virement et les engagements restants, puis de transmettre la notification pour approbation et paiement, le tout sans aucune saisie manuelle.

Chaque gestionnaire de fonds (GP) rédige ses avis d'appel de fonds de manière différente, en utilisant une terminologie propre. Certains envoient des fichiers PDF avec des en-têtes structurés ; d'autres, des images numérisées comportant des signatures manuscrites ; d'autres encore intègrent les instructions de virement dans une lettre d'accompagnement plutôt que dans l'avis d'appel lui-même. Le processus manuel, qui comprend le téléchargement depuis le portail du GP, le renommage du fichier, l'extraction du montant et des coordonnées bancaires, le circuit d'approbation interne, le paiement, le rapprochement et l'enregistrement dans le registre des engagements, prend généralement entre une et trois heures par appel. Avec plus de 20 fonds actifs et un pic d'activité en fin de trimestre, cette charge devient insoutenable.

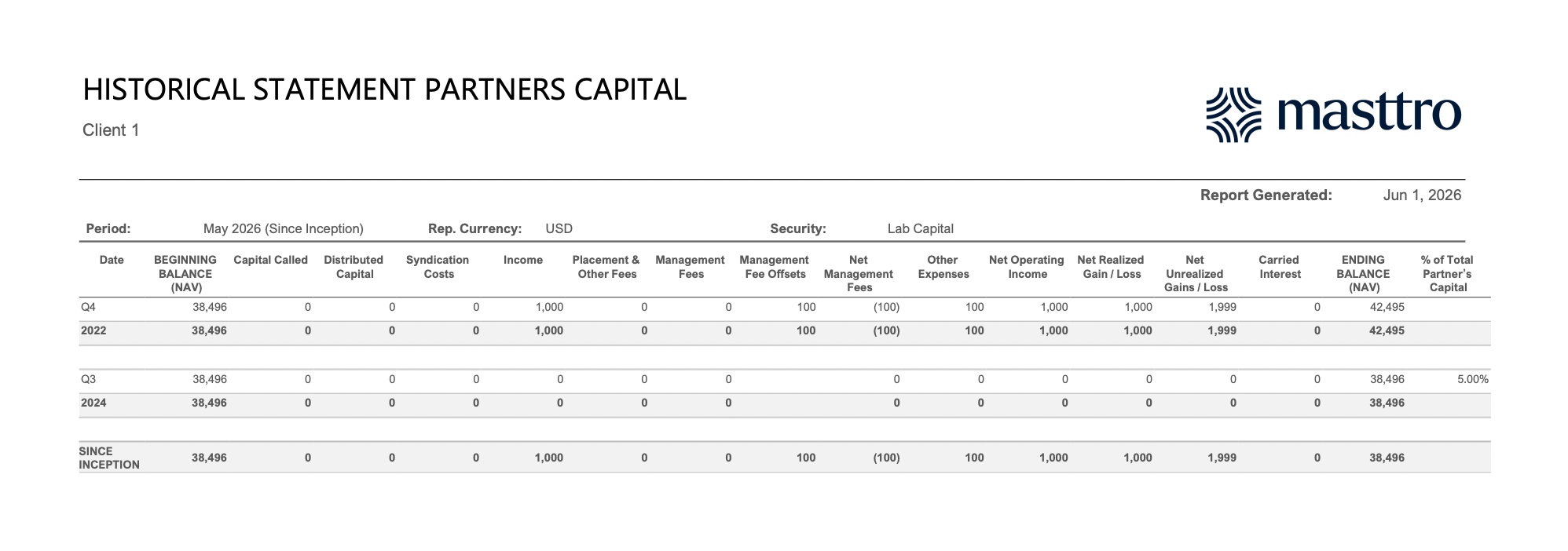

C'est ce que montre l'illustration ci-dessus : c'est la preuve que l'automatisation a bel et bien fonctionné. Le relevé historique de Partners Capital établit un lien entre l'évolution de la valeur liquidative (VL) de chaque période et les postes sous-jacents relatifs aux appels de fonds, aux distributions, aux commissions et aux gains/pertes déclarés par le commandité. Si une plateforme automatise les appels de fonds mais n'est pas en mesure de produire un rapprochement du capital des associés, période par période, qui corresponde au relevé du commandité, l'automatisation est fragile. Elle a analysé le document, mais n'a pas intégré les données dans la piste d'audit.

Déclaration « look-through » : pourquoi les fonds de fonds et les fonds nourriciers posent problème à la plupart des plateformes

La transparence des informations, c'est-à-dire la possibilité de voir les placements sous-jacents d'un fonds de fonds ou d'un véhicule de placement, avec une répartition proportionnelle des parts au sein du groupe, est le domaine dans lequel la plupart des plateformes de suivi de portefeuilles de capital-investissement soit n'osent pas s'aventurer, soit échouent sans le dire.

Les structures que les family offices détiennent généralement, notamment les fonds de fonds, les fonds nourriciers, les véhicules parallèles et les entités ad hoc (SPV) qui co-investissent aux côtés du fonds principal, multiplient la complexité de l'analyse nécessaire pour répondre à une question aussi simple que « quelle est notre exposition totale à cette seule société sous-jacente ? »

Les plateformes se distinguent selon trois critères. Le modèle de transparence totale modélise les actifs sous-jacents, applique une répartition proportionnelle et permet au responsable de vérifier l'exposition au niveau de chaque société. La transparence partielle s'arrête au niveau du fonds et demande à l'utilisateur de joindre manuellement une liste des actifs sous-jacents. L'absence de transparence traite le fonds comme un poste unique et le signale clairement. Les plateformes qui échouent en silence appartiennent à la deuxième catégorie ; elles semblent prendre en charge la transparence dans la démo, puis la famille découvre en fin d'année que la liste des actifs sous-jacents est un fichier CSV que l'équipe doit mettre à jour manuellement.

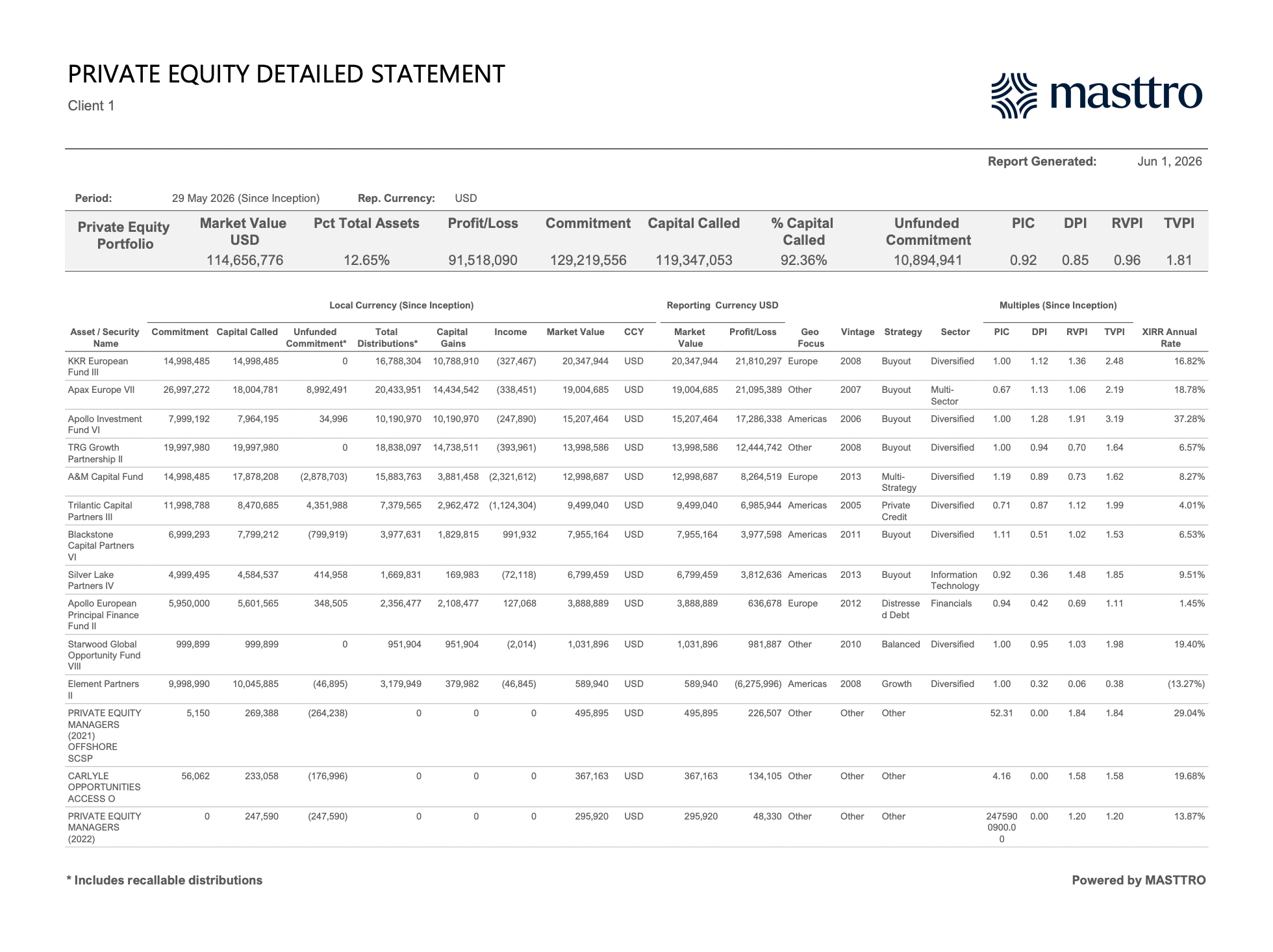

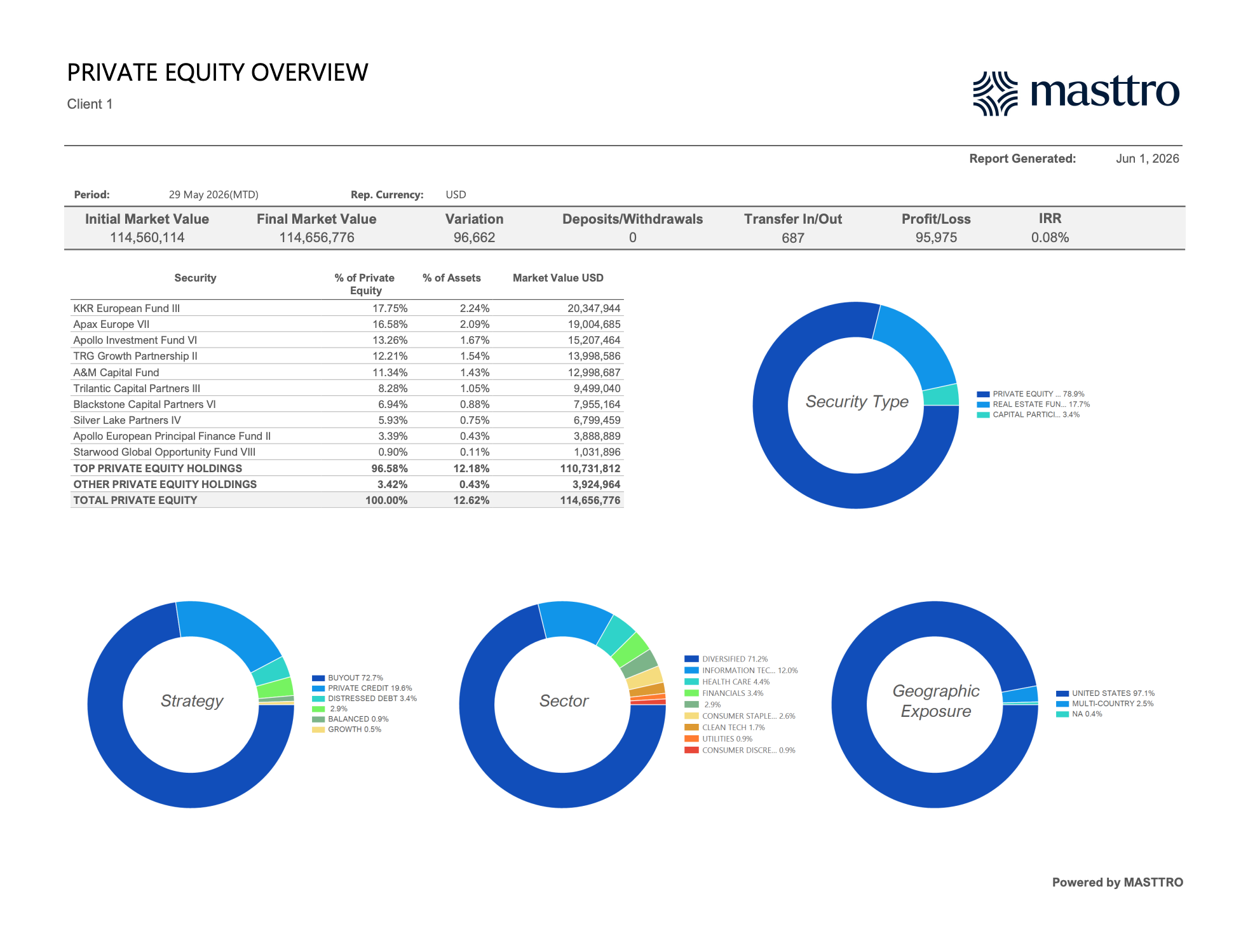

Les quatre graphiques circulaires de répartition de l'aperçu du capital-investissement, qui portent sur le type de titre, la stratégie, le secteur et la répartition géographique, constituent eux-mêmes des agrégations agrégées. Le graphique circulaire « Stratégie », qui indique 72,7 % pour les rachats d'entreprises et 19,6 % pour le crédit privé, regroupe l'ensemble des fonds. Le graphique circulaire « Secteur », qui indique 12,0 % pour les technologies de l'information et 4,4 % pour la santé, s'étend, via les fonds de fonds, jusqu'aux sociétés en portefeuille sous-jacentes. C'est là que réside la différence entre une plateforme qui prend en charge la transparence de manière structurelle et une autre qui demande à l'utilisateur de tenir à jour manuellement les listes de participations sous-jacentes.

Intégration : pourquoi les données de capital-investissement ne peuvent pas rester cloisonnées

Un logiciel de suivi de portefeuille de capital-investissement qui ne s'intègre pas aux données patrimoniales globales du family office (marchés publics, immobilier, participations directes, liquidités, fiducies) impose un processus de rapprochement distinct et reproduit le problème des feuilles de calcul dans deux systèmes au lieu d'un seul.

Les family offices gèrent des données provenant de plus d'une douzaine de systèmes dans les domaines de la comptabilité, de la banque, du suivi de portefeuille et du droit ; lorsque ces systèmes ne se synchronisent pas, les flux de travail se fragmentent et les équipes doivent recourir à des solutions manuelles (Rapport Simple 2025 sur les logiciels et technologies destinés aux family offices). Chaque outil isolé ajoute un nouveau point de rapprochement, et c'est précisément à ces points de rapprochement que naissent les erreurs de reporting.

Une véritable intégration implique trois éléments, classés par ordre de difficulté. Premièrement, un modèle de données unifié. Les positions de PE sont stockées dans le même référentiel canonique que les marchés publics, l'immobilier et les liquidités, et non dans une base de données distincte.

Deuxièmement, les flux de données de niveau dépositaire. Il s'agit de connexions directes avec les dépositaires et les administrateurs, qui sont plus sûres et plus fiables que celles fournies par des agrégateurs tiers.

Troisièmement, la prise en compte de la structure des entités et la transparence fiscale. Le traitement fiscal d'une position en capital-investissement diffère de celui appliqué dans les rapports de performance, et la plateforme doit être capable de distinguer ces deux aspects.

La plateforme patrimoniale détient la source de référence. L'outil de PE l'alimente. Le chiffre de 12,62 % figurant dans l'aperçu PE en haut de cet article, sous la rubrique « Pourcentage du total des actifs », correspond exactement aux 12,62 % que le mandant voit apparaître sur le bilan consolidé de la famille. Ce rapprochement est possible car il n'existe qu'une seule source de vérité, et non deux systèmes prétendant faire autorité. Tout fournisseur proposant l'inverse, à savoir l'outil PE comme source canonique et la plateforme de gestion de patrimoine comme simple consommateur de rapports, vend un outil qui résout un problème moins important que celui auquel le family office est réellement confronté. Une vision plus approfondie de ce à quoi cela ressemble pour toutes les classes d'actifs se trouve dans le rapport « Alternative Investment Reporting for Family Offices ».

Mise en œuvre, tarification et cadre décisionnel pour 2026

Le délai de mise en œuvre réaliste d'une plateforme de suivi de portefeuille de capital-investissement pour un family office est de 8 à 16 semaines, de la signature du contrat jusqu'à la première clôture de la valeur liquidative (VL) définitive. Le coût annuel se situe généralement entre 25 000 et 150 000 dollars, en fonction des actifs sous gestion, du nombre de fonds et de l'intégration ou non de la plateforme dans une solution de gestion de patrimoine plus large.

La mise en œuvre se déroule en trois phases distinctes : le chargement des données historiques (4 à 8 semaines ; l'historique des engagements, des appels de fonds, des distributions et de la valeur liquidative actuelle de chaque fonds existant doit être intégré à la plateforme), la mise en service des flux de données en temps réel (2 à 4 semaines ; les connexions avec les dépositaires et les workflows de gestion des documents des gestionnaires généraux sont mis en service), et la transition vers le nouveau système de reporting (2 à 4 semaines ; le groupe abandonne progressivement l'utilisation des anciens tableurs).

Les modèles de tarification se répartissent en quatre catégories.

- Abonnement forfaitaire (la formule la plus prévisible, couramment utilisée par les plateformes qui ne surveillent ni ne suivent les actifs sous gestion (AUM) de leurs clients, comme Masttro).

- Tarification en fonction de l'actif sous gestion (modèle le plus courant chez les acteurs historiques tels qu'Addepar. Les frais augmentent en fonction du patrimoine de la famille).

- Par fonds (pratique courante chez les spécialistes des placements alternatifs tels qu'Arch et Canoe).

- Intégré (suivi du capital-investissement dans le cadre d'une plateforme de gestion de patrimoine plus large).

En 2025, 96 % des family offices ont déclaré avoir des difficultés à recruter du personnel, et 45 % ont indiqué avoir des difficultés à le fidéliser (RBC/Campden Wealth, 2025). Cette pénurie de talents fait de la facilité d'utilisation de la plateforme et du délai de rentabilisation les principales variables du coût total de possession, et non les frais de licence. Une plateforme à 150 000 dollars que l'équipe peut faire fonctionner avec le personnel dont elle dispose déjà constitue un meilleur résultat économique qu'une plateforme à 50 000 dollars nécessitant un spécialiste dédié que le family office ne parvient pas à trouver.

The decision framework is straightforward. If alternatives are >20% of allocation and growing, prioritize a full-stack LP wealth platform that handles alts ingest natively. If alternatives are <10% and the family already runs on a strong wealth platform, layer in document automation rather than replacing the system of record. If the family is running direct PE deals at scale alongside fund commitments, plan for a hybrid setup, wealth platform plus GP-side tooling for the active direct holdings.

La plateforme que vous choisissez aujourd’hui doit pouvoir s’adapter à un portefeuille de capital-investissement plus important. C’est là la contrainte à laquelle sont confrontées de nombreuses familles très fortunées en 2026.

FAQ

Qu'est-ce qu'un logiciel de suivi de portefeuille de capital-investissement ?

Les logiciels de suivi de portefeuille de capital-investissement constituent la solution utilisée par les family offices, les fonds de dotation et les commanditaires pour suivre les engagements, les appels de fonds, les distributions, les mises à jour de la valeur liquidative et l'exposition sous-jacente dans le cadre des investissements dans des fonds privés. Pour les commanditaires, ces outils remplacent les tableurs sur lesquels la plupart des family offices s'appuient encore, alors même que 73 % d'entre eux citent les données relatives aux marchés privés comme leur principal défi technologique (rapport Simple 2025 sur les logiciels et les technologies destinés aux family offices). Par ailleurs, les plateformes destinées aux gestionnaires (GP) permettent de suivre les indicateurs clés de performance (KPI) et les valorisations des sociétés en portefeuille pour le compte des gestionnaires de fonds.

En quoi un logiciel de suivi de portefeuille GP diffère-t-il d'un logiciel de suivi de portefeuille LP ?

Les plateformes destinées aux gestionnaires (GP), telles que Allvue, Chronograph, 73 Strings, Cobalt et CEPRES, aident ces derniers à suivre les performances opérationnelles des entreprises détenues par leur fonds. Les plateformes destinées aux investisseurs (LP), telles que Masttro, Addepar, Arch, Canoe Intelligence et FundCount, aident les investisseurs, notamment les family offices et les fonds de dotation, à suivre leurs engagements dans de nombreux fonds. Les family offices ont presque toujours besoin en premier lieu de fonctionnalités côté LP. Un programme d'investissement direct à grande échelle est le seul cas où la famille a également besoin d'outils côté GP.

Comment les family offices assurent-ils aujourd'hui le suivi de leurs investissements en capital-investissement ?

La plupart des family offices s'appuient encore sur des méthodes manuelles, notamment des tableurs, des relevés papier et des transferts par e-mail, pour agréger les données relatives au capital-investissement, et 73 % d'entre eux citent les données relatives aux marchés privés comme leur principal défi technologique (rapport Simple 2025 sur les logiciels et les technologies destinés aux family offices). Les plateformes modernes automatisent la réception des appels de fonds, l'intégration de la valeur liquidative (VL), l'extraction des formulaires K-1 et le reporting « look-through » pour de nombreux gestionnaires (GP) simultanément. Cette évolution est motivée par le fait que le capital-investissement représente désormais 21 % de l'actif sous gestion (AUM) moyen des family offices (UBS Global Family Office Report 2025), ce qui constitue un volume trop important pour être géré manuellement.

Combien de temps faut-il pour traiter manuellement un appel de fonds dans le cadre d'un placement en capital-investissement ?

Les investisseurs disposent généralement de 10 à 14 jours pour transférer les fonds après avoir reçu un avis d'appel de fonds. Le processus manuel, qui comprend le téléchargement depuis les portails des commandités, l'extraction des montants et des coordonnées bancaires, l'approbation interne, le paiement et l'enregistrement dans le registre des engagements, prend généralement entre 1 et 3 heures par appel de fonds (analyse Masttro sur le traitement des appels de fonds). Avec plus de 20 fonds actifs et un pic d'activité en fin de trimestre, cette charge devient insoutenable, ce qui explique la pression opérationnelle poussant à l'automatisation.

Qu'est-ce que la déclaration « look-through » et en quoi est-ce important pour le capital-investissement ?

Le reporting « look-through » désigne la capacité à visualiser les participations sous-jacentes d’un fonds de fonds, d’un fonds nourricier ou d’une entité ad hoc (SPV), avec une répartition proportionnelle des positions au sein du groupe. C’est essentiel, car sans cela, l’ensemble des placements en capital-investissement reste opaque au niveau des participations. Les auditeurs et les dirigeants de la famille ne peuvent pas analyser l'exposition, et le reporting se résume à des postes comptables du type « faites-moi confiance ». « Montrez-moi l'exposition totale à la société X sur l'ensemble de nos positions en capital-investissement » est le test décisif qu'une plateforme réussit en 30 secondes ou échoue complètement.

Combien coûte un logiciel de suivi de portefeuille de capital-investissement ?

Les plateformes de suivi des fonds de capital-investissement destinées aux family offices affichent généralement des tarifs annuels compris entre 25 000 et 150 000 dollars, en fonction des actifs sous gestion (AUM), du nombre de fonds suivis et de la présence ou non d’une offre groupée avec des services de reporting patrimonial plus complets. La tarification échelonnée en fonction des actifs sous gestion est la plus courante chez les opérateurs historiques. La tarification forfaitaire est plus courante parmi les plateformes qui ne suivent pas les actifs sous gestion (AUM) de leurs clients. Le coût total de possession est principalement déterminé par les heures de travail du personnel interne plutôt que par les frais de licence, d'autant plus que 96 % des family offices ont déclaré avoir des difficultés à recruter du personnel en 2025 (RBC/Campden Wealth, 2025).