Tu tesorero acaba de extraer los saldos de caja de cuatro portales de custodios, los ha introducido en una hoja de cálculo y los ha cotejado con los movimientos bancarios de la semana pasada. Para cuando esa información esté lista para consultarse, ya tendrá unos días de antigüedad. Y aún así no te dice si las aportaciones de capital del mes que viene se podrán liquidar sin tener que vender algo.

Ese es el problema del seguimiento básico del efectivo que utilizan la mayoría de las oficinas familiares. El efectivo representa alrededor del 8 % de la cartera media (Informe Global de Oficinas Familiares de UBS 2025), pero es el que financia cada reparto, cada solicitud de capital y cada pago de impuestos que sale de la oficina.

La mayoría de las plataformas de gestión patrimonial recopilan datos a posteriori para explicar lo que ha ocurrido. Rara vez te dicen lo que va a pasar a continuación o lo que te están costando, sin que te des cuenta, tus saldos inactivos.

Esta guía desglosa el flujo de caja de una family office en informes específicos, explica qué datos ofrece cada uno de ellos y muestra cómo una visión consolidada permite sintetizar miles de transacciones —entre custodios, entidades y divisas— en una perspectiva de futuro.

Principales conclusiones

¿En qué consiste el seguimiento del flujo de caja de una family office y en qué se diferencia?

El seguimiento del flujo de caja de las family offices consiste en registrar, consolidar y proyectar todos los movimientos de efectivo en todas las cuentas, entidades de custodia, sociedades y divisas. Se diferencia de la gestión de tesorería corporativa porque las carteras de las family offices abarcan, al mismo tiempo, efectivo operativo, valores negociables y compromisos ilíquidos en el mercado privado. Esos compromisos generan y devuelven efectivo según calendarios que nunca aparecen en un extracto bancario.

Una forma útil de enfocar el flujo de caja es considerarlo como tres niveles de información distintos:

- Datos reales: lo que ya se ha contabilizado.

- Previsión: lo que se espera que suceda en los próximos meses.

- Coste: lo que la cartera destina al pago de honorarios, comisiones y gastos de asesoramiento para su funcionamiento.

La mayoría de los equipos agrupan los tres en una sola pestaña de la hoja de cálculo, y precisamente por eso la visualización se desorganiza en cuanto entra en escena una segunda moneda o un tercer custodio.

El seguimiento del flujo de caja también es distinto de la información sobre liquidez. La información sobre liquidez mide la capacidad de la familia para hacer frente a sus obligaciones: ratios de cobertura, días hasta el cobro y reservas por niveles. El seguimiento del flujo de caja es el registro subyacente que alimenta esos indicadores: las transacciones, las previsiones y los costes que sustentan un análisis de liquidez.

En cuanto a la medición, consulta nuestra guía complementaria sobre liquidez frente a rendimiento.

¿Por qué resulta más difícil hacer un seguimiento del flujo de caja en una oficina familiar?

En una family office resulta difícil hacer un seguimiento del flujo de caja, ya que el dinero entra y sale a través de múltiples custodios, entidades y divisas al mismo tiempo.

Al mismo tiempo, las inversiones ilíquidas generan solicitudes de aportación de capital y distribuciones que se producen fuera de plazo y nunca aparecen en un extracto bancario habitual. Las inversiones alternativas representan actualmente el 42 % de las carteras de las family offices, lo que supone un aumento del 3 % con respecto al año anterior (Encuesta Global de Family Offices 2025 de BlackRock). Cada inversión alternativa genera una secuencia de flujos de caja futuros con plazos inciertos.

Hay cuatro factores operativos que hacen que la gestión del efectivo sea especialmente complicada.

- El efectivo se mantiene en cuentas con decenas de entidades de custodia, cada una con su propio formato de extracto y calendario.

- Los compromisos del mercado privado atraen capital en una fase temprana y lo distribuyen más tarde, por lo que la oficina suele tener un flujo de caja negativo en una operación durante años antes de que esta dé frutos.

- La estructura es multientidad y multidivisa (sociedades operativas, fideicomisos, sociedades de responsabilidad limitada de cartera, fundaciones y cuentas personales, a menudo en un rango de entre tres y siete divisas), con movimientos entre sociedades que pueden distorsionar cualquier visión consolidada.

- A menudo, los ingresos se presentan netos de partidas que los datos brutos no reflejan, como la retención fiscal aplicada a los dividendos de los extranjeros no residentes (NRA) o un crédito por intereses de una cuenta de transferencia automática que parece un dato irrelevante hasta que se concilia.

El resultado práctico es que el «saldo de caja» que ve un responsable suele ser una suma de cifras obsoletas e incoherentes. Conciliarlas en una sola cifra fiable y, a continuación, desglosar esa cifra de nuevo a los niveles de entidad y de custodio que necesita el controlador es el principal reto al que se enfrenta hoy en día la elaboración de informes de flujo de caja.

Los informes de flujo de caja que toda family office necesita

Para obtener una visión completa de la situación de tesorería solo se necesita un pequeño conjunto de informes. Estos se agrupan en los tres niveles mencionados anteriormente:

- Los «informes de datos reales» indican qué se ha movido.

- Los «informes de previsiones» dan respuesta a lo que está por venir.

- Los «informes de costes» indican lo que se gastó.

La combinación de ambos es lo que permite transformar la actividad bruta en decisiones. Esto es importante porque las carencias de conocimientos especializados internos se señalaron como el principal reto relacionado con la adopción de tecnología por parte de las family offices (Citi 2025). Cuando los niveles de especialización son dispares, el enfoque no estructurado, basado en una sola pestaña, suele ser menos fiable que la generación de informes uno por uno.

La capa de datos reales suele incluir un libro mayor combinado de transacciones y flujos de caja, un informe específico de flujos de caja, un libro mayor de caja con saldos acumulados, un informe de entradas y salidas de fondos y un informe de ingresos.

La capa de proyecciones incluye un resumen de las proyecciones de tesorería (por categoría) y un informe detallado de las proyecciones de tesorería (por título).

La sección de costes incluye un resumen de las comisiones por operaciones y las comisiones de cuenta por depositario, así como un informe consolidado de comisiones, gastos de cuenta y honorarios de asesoramiento.

En los apartados siguientes se analizan las tres capas una por una. La idea no es que una family office elabore diez informes por el simple hecho de hacerlo, sino que cada pregunta sobre el flujo de caja que pueda plantear un socio o un responsable de control de gestión encuentre una respuesta adecuada en un informe específico.

Intentar responder a todas las preguntas desde una única perspectiva es precisamente donde suele fallar el flujo de caja. En su lugar, asigna cada informe a una de las capas anteriores, asegurándote de que todas ellas compartan una capa de datos fiable.

Informes sobre el flujo de caja real: operaciones, el informe de flujo de caja y el libro de caja

La capa de datos reales responde a dos preguntas: qué se ha movido realmente y cuál es mi saldo real y conciliado. Tres informes se encargan de la mayor parte del trabajo, y cada uno tiene una función específica. Es fundamental que esta capa esté bien configurada, ya que incluso pequeños errores de clasificación en ella distorsionan toda la visión de la liquidez que se sitúa por encima.

Operaciones y el informe de operaciones y flujo de caja

Un informe combinado de transacciones y flujos de caja ofrece la visión más completa de la actividad. En él se enumeran todos los movimientos que afectan al efectivo (compras, ventas, solicitudes de aportación de capital, dividendos, intereses, impuestos y comisiones), indicando la cantidad y el precio neto de las operaciones, el importe en las líneas correspondientes a las solicitudes de aportación de capital y los ingresos, así como la moneda local y la moneda de presentación de cada fila.

Un informe de transacciones independiente filtra esos mismos datos para mostrar únicamente las operaciones relacionadas con el capital (solicitudes de aportación, compras, ventas) junto con los números de contrato, que es lo que necesita el controlador para conciliar un compromiso concreto. Esto implica tener en cuenta que en un solo día pueden registrarse una solicitud de aportación de 55 000 dólares, una distribución de fondos de 10 000 dólares y un dividendo de 675 dólares contabilizado neto de la retención fiscal para no residentes. El informe identifica tres eventos de efectivo distintos que un extracto bancario sin procesar convertiría en ruido.

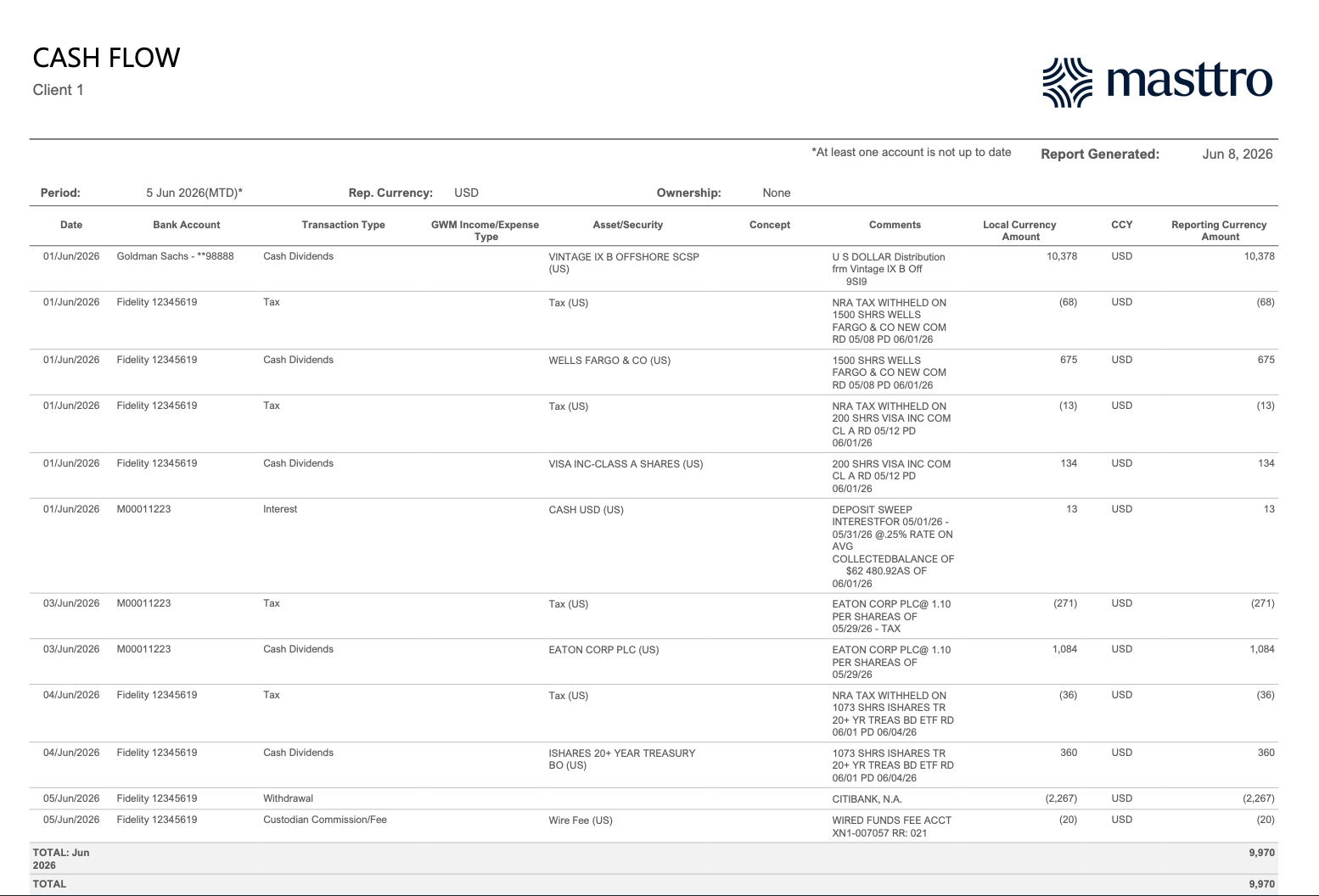

El informe de flujo de caja

El informe de flujo de caja se centra específicamente en los ingresos, los gastos y las operaciones de ingreso y retirada de fondos, y ofrece un total claro para el periodo. Responde a una pregunta más detallada: ¿cuál ha sido mi movimiento de caja operativo neto en este periodo, sin el ruido que supone la variación de saldos del libro mayor de transacciones completo?

Los dividendos, los intereses, los impuestos, las retiradas de fondos y las comisiones por transferencias bancarias del depositario se recogen en este informe, lo que da como resultado una cifra mensual acumulada que el responsable de control puede cotejar. Complementa al libro mayor completo en lugar de duplicarlo: uno muestra todo, mientras que el otro aísla el efectivo que realmente ha modificado el saldo bancario.

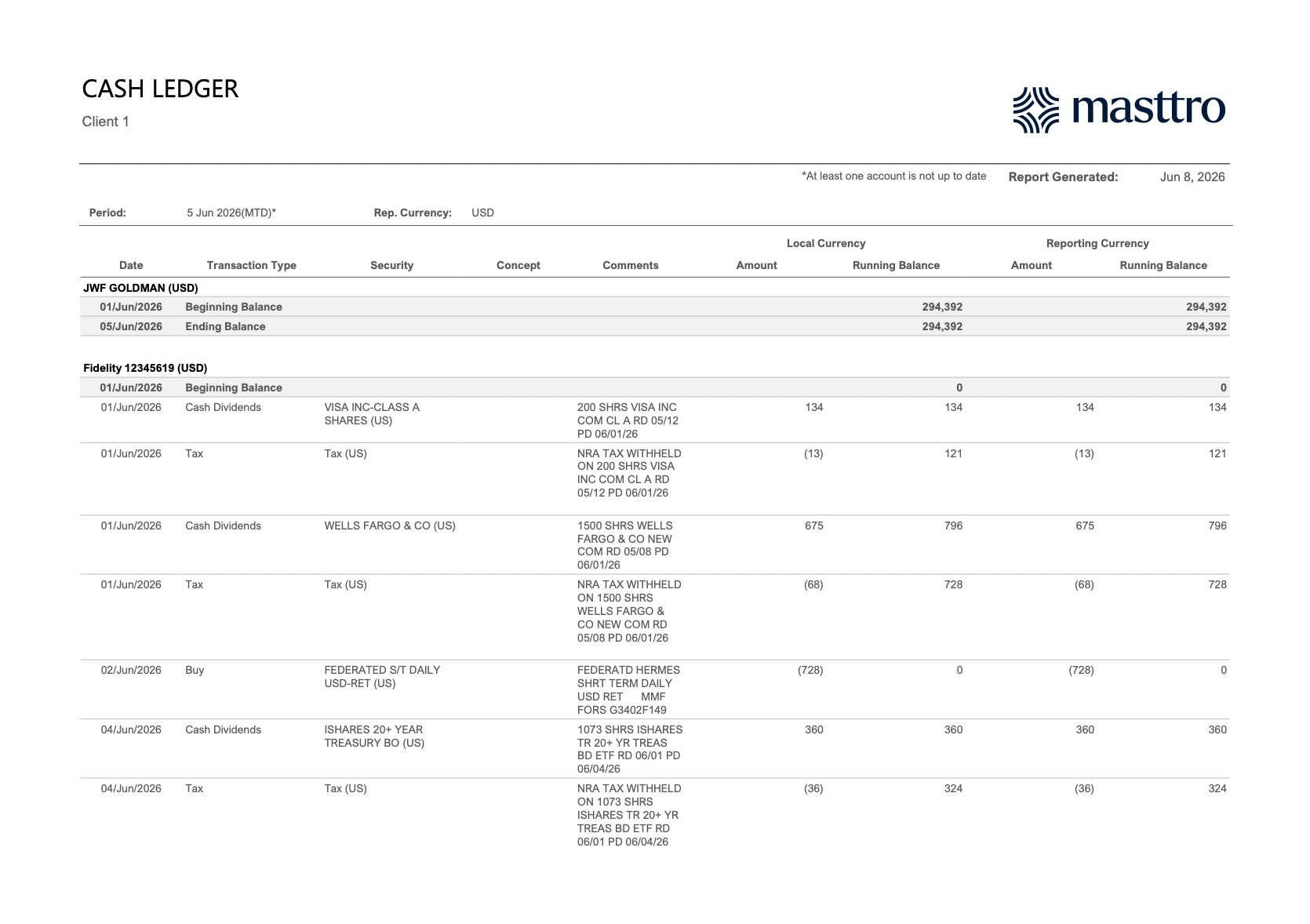

El libro de caja y los saldos acumulados

El libro de caja es la columna vertebral de la conciliación. Muestra el saldo inicial y final de cada cuenta, con un saldo acumulado tras cada transacción, tanto en la moneda local como en la moneda de presentación de informes. Este es el informe que demuestra, línea por línea, que la cifra de caja consolidada es correcta.

Dado que el 48 % de las family offices señalan la mejora de la liquidez como su principal objetivo de inversión para 2026 (RBC/Campden, octubre de 2025), disponer de un saldo acumulado listo para auditoría constituye una valiosa base de confianza en la que se sustentan todas las previsiones y todas las decisiones. Si los datos reales no cuadran, no se puede confiar en nada de lo que venga después.

¿Cómo se calculan los flujos de caja futuros y las solicitudes de aportación de capital?

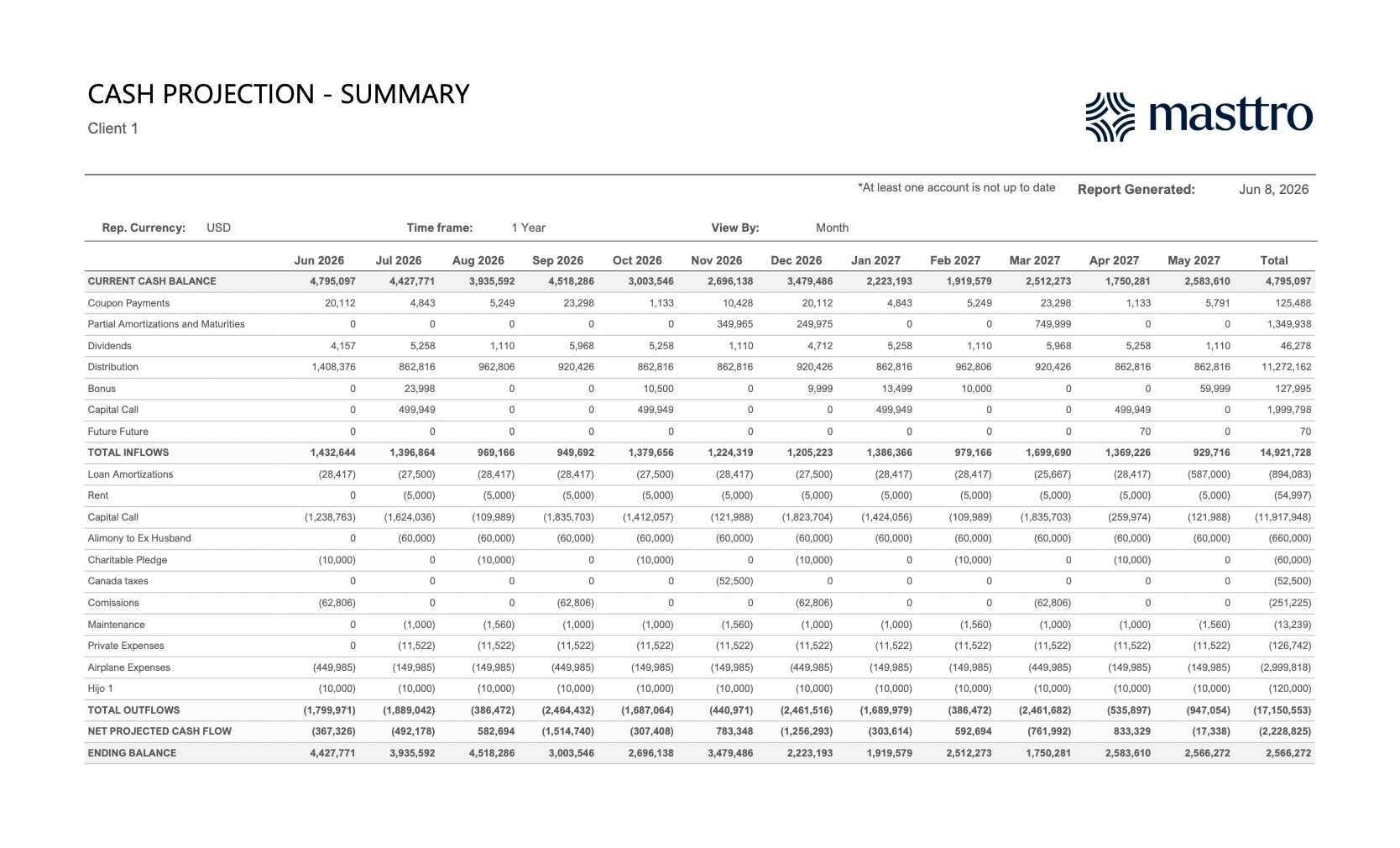

La proyección de tesorería a futuro responde a la pregunta que quita el sueño a los controladores: ¿tendré suficiente liquidez y cuándo?

El informe compara los ingresos previstos (pagos de cupones, dividendos, vencimientos y amortizaciones de bonos, y distribuciones de fondos) con los gastos previstos (solicitudes de capital, amortizaciones de préstamos, alquileres y gastos operativos y de manutención) en un horizonte móvil de 12 meses, mostrando el flujo de caja neto previsto y el saldo final de cada mes.

Dado que las inversiones en mercados privados representan el 29 % de la cartera media de una family office (RBC/Campden, octubre de 2025), la carga futura de las solicitudes de capital está aumentando, y prever cuándo se producirán es fundamental tanto para gestionar el riesgo de liquidez como para detectar oportunidades de mercado.

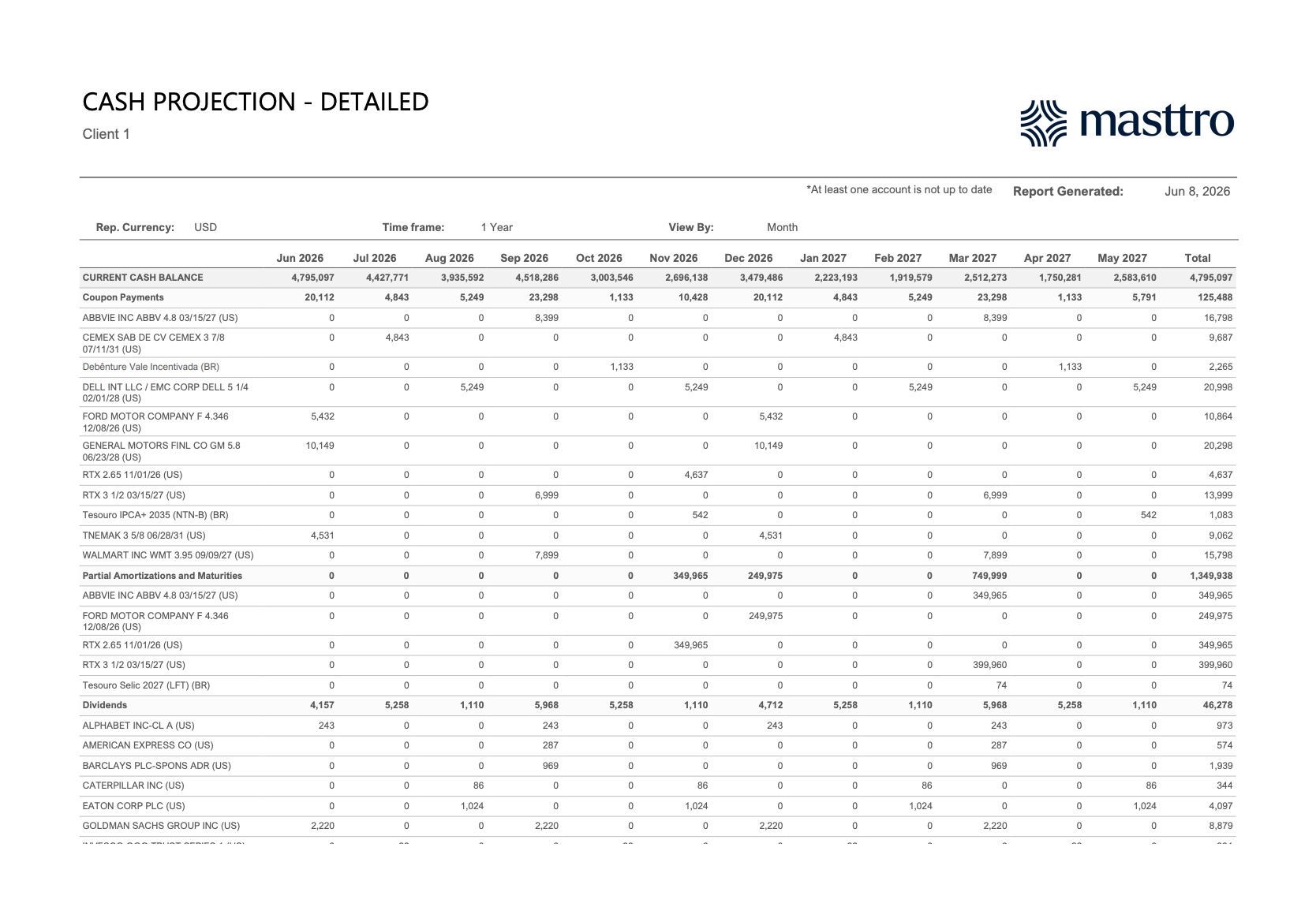

Hay dos informes que recogen esta información en la práctica. Un resumen de la proyección de tesorería muestra la situación a nivel de categoría: entradas totales, salidas totales, flujo de caja neto previsto y saldo final mes a mes. Un informe detallado de la proyección de tesorería desglosa el mismo periodo por título, de modo que el responsable de control puede ver exactamente qué bono paga un cupón en septiembre o qué inversión se amortiza en marzo.

El resumen es lo que revisa el director; los detalles son la base sobre la que el analista lo elabora.

Lo más complicado es la solicitud de aportación de capital. Las notificaciones suelen llegar con tan solo unos días hábiles de antelación, y una sola solicitud puede suponer la mobilización de una gran parte del compromiso de capital de una sola vez, sin apenas aviso previo.

Por lo tanto, una proyección fiable prevé una reserva de efectivo para hacer frente a posibles retiradas futuras ponderadas en función de su probabilidad. Además, somete el saldo final a pruebas de resistencia ante una retirada anticipada o de gran cuantía, de modo que la oficina sepa de antemano si deberá financiarla con efectivo, mediante una línea de crédito o reduciendo una posición líquida.

Para conocer los aspectos técnicos relacionados con la gestión de las notificaciones, consulte la sección sobre la tramitación de las solicitudes de aportación de capital para family offices y el flujo de trabajo general en materia de información sobre inversiones alternativas para family offices.

Informes alternativos: Del below the line al all of the above

Los costes: tasas, comisiones y honorarios de asesoramiento

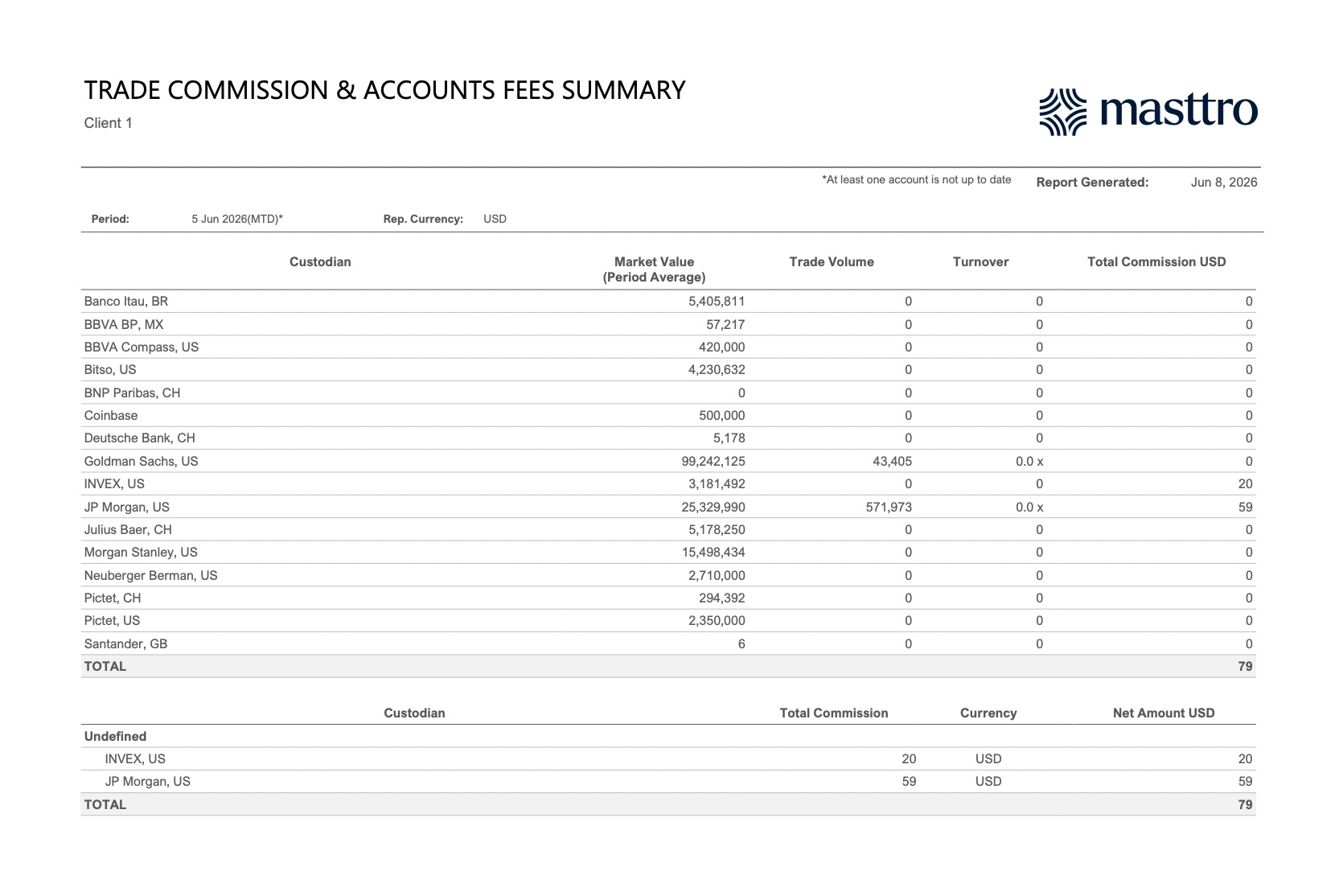

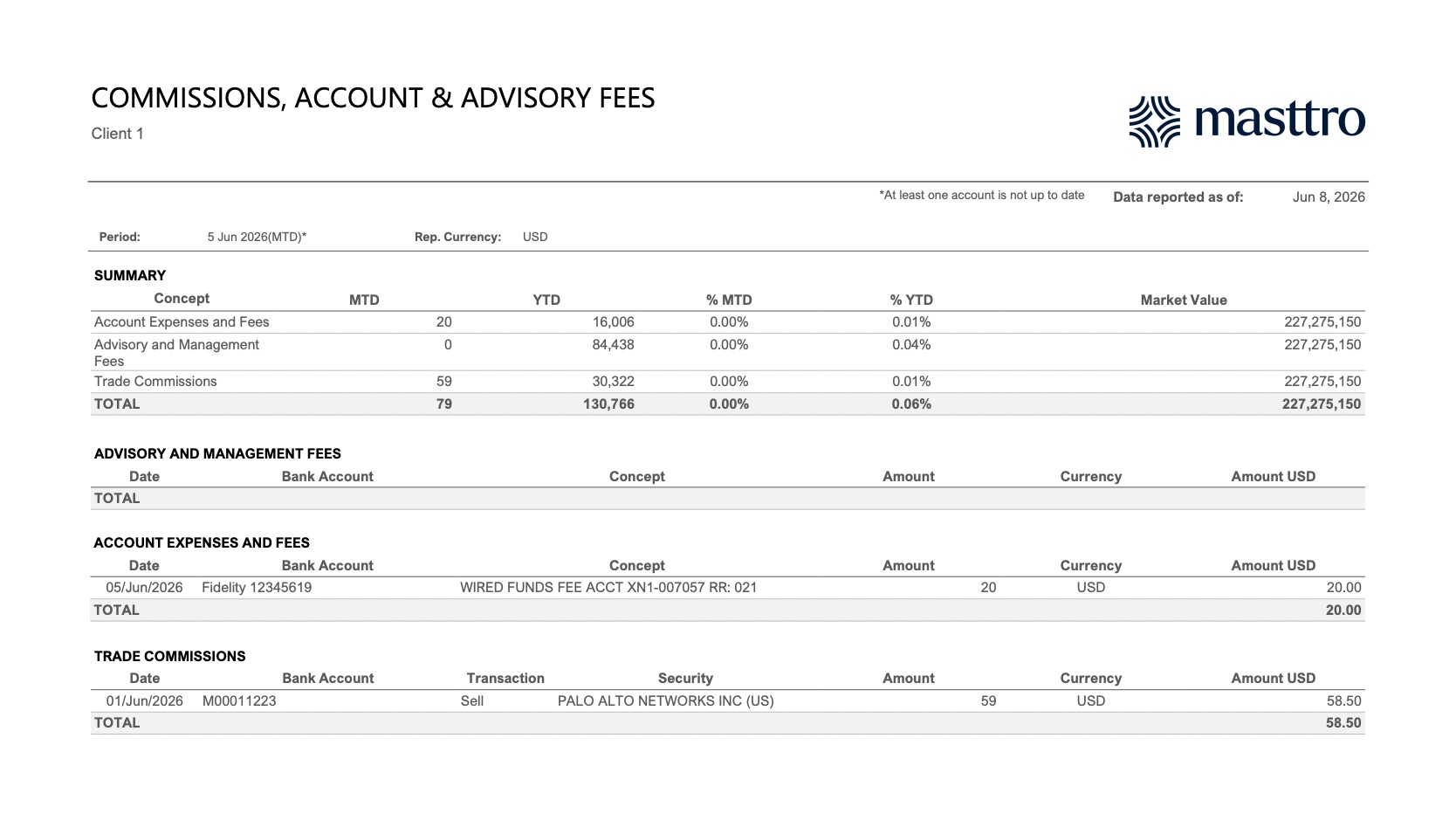

La capa de costes responde a una pregunta que la mayoría de los informes de tesorería pasan por alto: ¿cuánto nos cuesta realmente el funcionamiento de nuestra tesorería? Úsela para registrar las comisiones por operaciones, los gastos de las cuentas, las comisiones por transferencias bancarias del depositario y los honorarios de asesoramiento y gestión. Resuma todos los costes acumulados en lo que va de mes y de año, y desglóselos por depositario para que las fugas de costes queden patentes en relación con el valor de mercado de la cartera.

La gestión de una family office cuesta, de media, entre el 0,35 % y el 0,44 % de los activos (Informe Global de Family Offices de UBS 2025), y una parte significativa de ese importe se deduce directamente de las cuentas de efectivo.

Hay dos informes que incluyen esta capa.

- Un resumen de comisiones por operaciones y gastos de cuenta agrupa las comisiones y los gastos por entidad depositaria, junto con el valor de mercado y el volumen de operaciones de cada una de ellas. Esto resulta útil para detectar qué relaciones son costosas en comparación con el valor de los activos que gestionan.

- A continuación, un informe consolidado de comisiones, gastos de cuenta y honorarios de asesoramiento desglosa el total en honorarios de asesoramiento y gestión, gastos de cuenta y comisiones por operaciones, con columnas que recogen los datos acumulados del mes y del año expresados en puntos básicos del valor de mercado.

En conjunto, convierten una serie de pequeños gastos (una comisión de transferencia de 20 dólares por aquí, una comisión de negociación de 59 dólares por allá) en una imagen clara de los costes anuales para el titular del patrimonio. La visibilidad de los costes tiene también una dimensión estratégica: los asesores consideran cada vez más que una gestión disciplinada del efectivo y de las comisiones es una fuente de creación de valor, más que una mera tarea administrativa (EY, 2025).

¿Cuáles son los principales retos a la hora de realizar un seguimiento del flujo de caja?

Los mayores retos son de carácter estructural: datos de los depositarios fragmentados, agregación manual, obligaciones de aportación de capital que no figuran en el balance, cuentas de transferencia automática que ocultan los saldos reales y el ruido generado por las distintas divisas. En conjunto, hacen que la visión de la tesorería resulte obsoleta y se base en datos del pasado.

La elaboración de informes a partir de hojas de cálculo agrava el problema: cada nuevo depositario, entidad o compromiso que se añade a una base manual aumenta el riesgo de que la cifra consolidada sea errónea.

El punto ciego más peligroso es la obligación de aportación de capital. Se trata de un compromiso que aún no se ha materializado, por lo que un informe de tesorería retrospectivo muestra un saldo perfectamente saneado hasta el momento en que se produce la solicitud de aportación; en ese momento, la empresa podría verse obligada a vender una posición líquida a un precio desfavorable o a recurrir a una línea de crédito costosa.

Las cuentas de transferencia crean una versión más sutil del mismo problema: el efectivo transferido a un fondo del mercado monetario puede aparecer como «invertido» en lugar de «disponible», lo que oculta la liquidez real de la empresa. Los préstamos entre empresas también distorsionan la visión consolidada en sentido contrario, al contabilizar por duplicado el efectivo que en realidad es una obligación entre entidades. Y la conversión de divisas puede hacer variar el saldo consolidado aparente en varios puntos porcentuales de una semana a otra, lo que hace sospechoso cualquier informe que no incluya una marca de tiempo clara con el tipo de cambio vigente en ese momento.

¿Cómo permite la tecnología consolidar el flujo de caja entre distintos depositarios, entidades y divisas?

Las plataformas modernas consolidan el flujo de caja al agregar todos los datos de los depositarios en un único libro mayor normalizado, clasificar cada transacción por tipo, convertir todos los saldos a una única moneda de referencia y proyectar automáticamente los flujos futuros. Esto sustituye el proceso manual de recopilación de datos por una vista en tiempo real que se actualiza a medida que llegan los datos.

Hay cuatro capacidades que son las más importantes:

- La agregación automatizada de múltiples depositarios recopila todos los datos y aplica una clasificación coherente de las transacciones, de modo que un dividendo, una solicitud de aportación de capital y una comisión por transferencia se etiquetan de la misma manera, independientemente del depositario que los haya comunicado.

- Un registro de gestión de tesorería actúa como fuente única de información veraz sobre los saldos de todas las cuentas y entidades.

- El procesamiento de documentos lee las notificaciones de solicitud de capital que se reciben y las incorpora automáticamente a la previsión, subsanando así el punto ciego fuera de balance descrito anteriormente.

- La consolidación multidivisa en tiempo real permite que la dirección vea una sola cifra en la moneda de presentación, mientras que el responsable de control de gestión conserva los detalles en la moneda local.

Descubre cómo funciona esto en la práctica con el registro de gestión de tesorería de Masttro y la descripción general del software de gestión de family offices.

¿Cómo se elige una plataforma de gestión del flujo de caja?

Asegúrate de que la plataforma de family office abarque estas cinco dimensiones:

- Cobertura de agregación: ¿se conecta la plataforma directamente con tus custodios y bancos, o recurre a un agregador externo o a un rastreador de datos?

- Clasificación de transacciones: ¿es capaz de etiquetar y normalizar con precisión todos los movimientos de efectivo en todas las fuentes de datos?

- Proyección de flujos de caja y flujo de trabajo de solicitudes de aportación de capital: ¿genera de forma predeterminada proyecciones tanto resumidas como por título, y analiza las notificaciones de solicitud de aportación de capital?

- Consolidación de múltiples entidades y divisas: ¿permite agrupar fideicomisos, sociedades de responsabilidad limitada y fundaciones en diferentes divisas sin perder el detalle original?

- Exhaustividad de la biblioteca de informes: ¿incluye los informes de datos reales, previsiones y costes que se tratan en esta guía?

Dado que se prevé que los activos de las family offices pasen de unos 3,1 billones de dólares a 5,4 billones de dólares para 2030 (serie «Family Office Insights» de Deloitte), el coste de un proceso manual y obsoleto no hará más que aumentar.

Una sencilla prueba para compradores relaciona cada cuestión relacionada con el flujo de caja con el informe que debe elaborar una plataforma:

Todo movimiento requiere un libro mayor de transacciones y de flujo de caja, además de un libro mayor de caja conciliado.

Lo que se avecina requiere informes de previsiones tanto resumidos como detallados, junto con un flujo de trabajo para la solicitud de capital.

El coste implica que el depositario debe informar sobre las comisiones y los gastos.

Una plataforma que no sea capaz de generar las tres capas hace que la empresa dependa de hojas de cálculo o de herramientas con prestaciones insuficientes. Para una comparación detallada de la categoría, consulta el mejor software de generación de informes para la gestión patrimonial.

Preguntas frecuentes

¿En qué consiste la gestión del flujo de caja en una family office?

La gestión del flujo de caja en una family office consiste en registrar, consolidar y proyectar todos los movimientos de efectivo en todas las cuentas, entidades de custodia, sociedades y divisas, de modo que la oficina conozca en todo momento sus saldos actuales, sus obligaciones futuras y el coste de gestión de la cartera. El efectivo financia todas las solicitudes de capital, el pago de impuestos y las distribuciones, por lo que gestionarlo con precisión es una función de balance, más que una tarea administrativa.

¿Qué informes necesita una oficina familiar para hacer un seguimiento del flujo de caja?

Un conjunto completo abarca tres niveles. El nivel de datos reales incluye un informe de transacciones y flujo de caja, un informe de flujo de caja específico, un libro de caja con saldos acumulados, un informe de entradas y salidas de fondos y un informe de ingresos. El nivel de previsiones incluye un resumen de previsiones de tesorería y una previsión detallada por título. El nivel de costes incluye un resumen de comisiones por operaciones y gastos de cuenta, así como un informe consolidado de comisiones, gastos de cuenta y honorarios de asesoramiento. Cada una responde a una pregunta diferente: qué se ha movido, qué está por venir y cuánto ha costado.

¿Cuál es la diferencia entre un informe de flujo de caja y un libro de caja?

Un informe de flujo de caja resume los ingresos, los gastos y las operaciones de ingreso y retirada de fondos de un periodo determinado, y los suma para obtener un único total. Este informe permite conocer cuál ha sido el movimiento de caja operativo. Un libro mayor de caja muestra el saldo acumulado tras cada transacción, por cuenta, tanto en la moneda local como en la moneda de presentación. El libro mayor es la base de la conciliación que demuestra que la cifra de caja consolidada es correcta, mientras que el informe de flujo de caja es el resumen del periodo elaborado a partir de él.

¿Cómo prevén las oficinas familiares el flujo de caja futuro y las solicitudes de capital?

Las family offices comparan los ingresos previstos (cupones, dividendos, vencimientos y distribuciones de fondos) con los gastos previstos (solicitudes de capital, amortizaciones de préstamos y gastos operativos y de estilo de vida) a lo largo de un periodo de 12 meses renovable, lo que da como resultado un flujo de caja neto y un saldo final para cada mes. Reservan efectivo en previsión de futuras solicitudes de capital ponderadas por probabilidad, en lugar de esperar a recibir las notificaciones. Dado que el 32 % de las family offices tiene previsto aumentar su exposición al crédito privado en 2025-2026 (BlackRock 2025), la precisión en la sincronización de las solicitudes de capital es cada vez más importante.

¿Por qué resulta más difícil hacer un seguimiento del flujo de caja cuando una family office gestiona activos del mercado privado?

Los fondos del mercado privado captan y distribuyen efectivo según sus propios calendarios, por lo que las obligaciones de solicitud de capital quedan fuera del balance y nunca aparecen en un estado financiero convencional. Un informe retrospectivo puede mostrar un saldo saneado hasta el momento en que se produce una solicitud de capital. Los activos alternativos representan actualmente el 42 % de las carteras de las family offices (BlackRock, 2025), por lo que estos flujos impredecibles constituyen ahora una parte importante de la actividad total de tesorería.

¿Cómo mejora la tecnología el seguimiento del flujo de caja de las oficinas familiares?

Las plataformas agrupan todos los datos de los depositarios en un único libro mayor normalizado y multidivisa, clasifican cada transacción y proyectan los flujos futuros de forma automática, sustituyendo la agregación manual en hojas de cálculo por una vista en tiempo real y conciliada. También pueden analizar las notificaciones de solicitud de capital y incorporarlas a la previsión, eliminando así el punto ciego fuera de balance.

¿Con qué frecuencia debe informar una oficina familiar sobre el flujo de caja?

Las empresas valoradas en miles de millones de dólares deberían realizar un seguimiento diario de los datos reales, actualizar las previsiones al menos una vez a la semana y someter mensualmente a pruebas de resistencia el saldo final ante posibles solicitudes de capital de gran cuantía o anticipadas. La presentación de informes de tesorería trimestrales ya no resulta adecuada cuando las solicitudes de capital se activan con un preaviso de cinco días hábiles y los pagos de impuestos se ajustan a calendarios trimestrales. La periodicidad de los informes debe ajustarse a la rapidez con la que pueden surgir las obligaciones, y no a la comodidad de la hoja de cálculo en la que se elaboran.

¿En qué se diferencia el seguimiento del flujo de caja de la presentación de informes de liquidez?

El seguimiento del flujo de caja constituye el registro subyacente: las transacciones, las previsiones y los costes que muestran cómo se mueve realmente el efectivo. Los informes de liquidez son la capa de análisis que se sitúa por encima y que evalúa si la familia puede hacer frente a sus obligaciones mediante indicadores como los ratios de cobertura y los días hasta el cobro. No es posible obtener indicadores de liquidez fiables sin un seguimiento preciso del flujo de caja como base, por lo que el conjunto de informes que aquí se aborda constituye la base y no el producto final.