Tus registros de inversiones se han vuelto demasiado complicados para una hoja de cálculo, y probablemente ya te hayas dado cuenta. Bonos del Estado, municipales y corporativos, todos repartidos entre diferentes entidades familiares y divisas, y alguien sigue teniendo que reunirlos a mano a final de mes. Basta con que se pase una fecha de pago o se utilice un precio desactualizado para que la familia pueda tomar una decisión errónea basada en cifras que, para empezar, nunca fueron precisas.

Esta guía aborda los puntos débiles de los informes elaborados manualmente, lo que realmente necesita un informe claro y fiable, y cómo subsanar esas deficiencias antes de que unos datos erróneos impidan a la familia tomar una buena decisión.

Principales conclusiones

¿En qué consiste la presentación de informes sobre renta fija para las oficinas familiares?

La información sobre renta fija para las family offices consiste en la medición y divulgación consolidadas de todos los instrumentos que devengan intereses y que posee una familia. A través de las distintas entidades, depositarios, jurisdicciones y divisas, las inversiones en renta fija se inventarían junto con los flujos de caja, las provisiones, los tratamientos fiscales y las exposiciones al riesgo que generan dichos instrumentos. Actualmente, las family offices destinan de media el 15 % de sus carteras a renta fija (porcentaje que asciende al 18 % en el caso de las oficinas con menos de 100 millones de dólares en activos bajo gestión, según UBS, 2025).

El ciclo de tipos de interés de 2022-2023 hizo que fuera difícil pasar por alto lo que estaba en juego. El índice Bloomberg U.S. Aggregate Bond registró una rentabilidad negativa del 13 % en 2022. Ese fue el peor año natural en sus 46 años de historia (Bloomberg, 2023). Las family offices que no actuaron con rapidez para calcular su exposición a la duración lo pagaron caro.

Cualquier informe sobre renta fija que merezca la pena mostrar a un cliente responde a seis preguntas a la vez:

- ¿Qué tenemos?

- ¿Cuánto vale hoy?

- ¿Qué ingresos genera?

- ¿Qué impuestos se aplican a ese dinero en efectivo?

- ¿Qué riesgo estamos asumiendo?

- ¿Qué ha cambiado desde el último trimestre?

Elaborar un informe que responda a estas preguntas dentro de una sola entidad jurídica es sencillo. Sin embargo, es precisamente a la hora de elaborarlo para toda la estructura de una familia (incluidos los fideicomisos onshore y offshore, las sociedades de responsabilidad limitada operativas, las fundaciones, las carteras de gestión personalizada y las participaciones directas) donde la mayoría de los informes de las family offices fracasan.

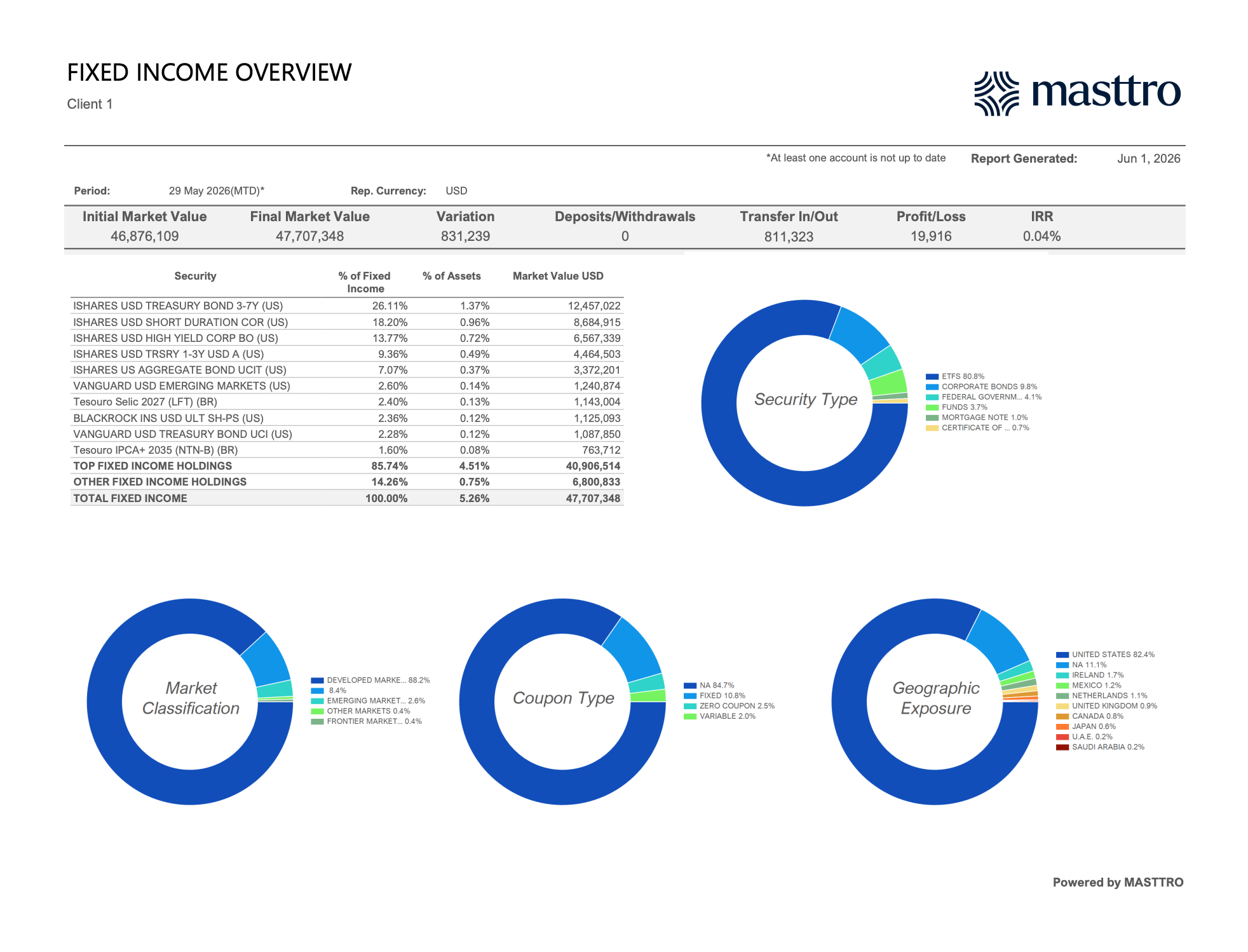

En Masttro, la página que responde a esas primeras preguntas es la «Visión general de renta fija». Comienza con una barra de indicadores clave de rendimiento (KPI) de una sola fila que muestra el valor de mercado inicial, el valor de mercado final, la variación, los ingresos y retiros, las entradas y salidas de fondos, las ganancias y pérdidas, y la TIR. Esto permite al responsable conocer de inmediato, en términos de efectivo, el rendimiento de la cartera durante el periodo.

Debajo, una tabla con las principales posiciones muestra el grado de concentración. En una de nuestras instancias de prueba, por ejemplo, las 10 principales posiciones representan el 85,74 % de la cartera de renta fija, valorada en 47,7 millones de dólares, de los cuales el 80,8 % corresponde a ETF y el resto a bonos corporativos, títulos del Gobierno federal y pagarés hipotecarios. Los cuatro gráficos de anillo se refieren al tipo de valor, la clasificación de mercado, el tipo de cupón y la exposición geográfica.

Para conocer el contexto en el que se inscribe esta sección de informes dentro del resto del libro, consulte cómo gestiona Masttro la agregación de datos globales para las family offices y el análisis de carteras consolidadas.

¿Por qué la presentación de informes sobre renta fija es más compleja que la de renta variable?

El cálculo del valor de las acciones se basa básicamente en el producto del precio por el número de acciones, siendo los dividendos el único dato secundario que la mayoría de los accionistas tienen en cuenta.

Los activos de renta fija presentan cinco niveles adicionales de complejidad. Según la SIFMA (2025), más de un millón de bonos corporativos estadounidenses distintos contienen cláusulas de rescate anticipado, fondos de amortización u otras opciones incorporadas que modifican el comportamiento del instrumento en distintos entornos de tipos de interés.

Intereses devengados, descuento de emisión y amortización

Los cupones se acumulan diariamente, incluso cuando no se ha producido ningún intercambio de efectivo. El descuento de emisión original (OID) y la amortización de la prima ajustan la base de coste a lo largo de la vida del bono, lo que significa que la «base de coste» que un depositario muestra el primer día no es la misma que se utiliza para la declaración de impuestos en el tercer año. Un informe de una family office que ignore el tratamiento de devengo mostrará datos erróneos tanto sobre el rendimiento como sobre la rentabilidad después de impuestos.

Características de rescate anticipado, venta anticipada y estructuradas

Un bono al 4,5 % rescindible el año que viene no es el mismo instrumento que un bono al 4,5 % con diez años de pagos de cupón garantizados. El rendimiento en el peor de los casos, el diferencial ajustado por opciones (OAS) y la duración efectiva deben figurar en el informe junto con el rendimiento nominal y el vencimiento nominal. Los bonos estructurados añaden más matices: niveles de protección del capital, barreras de activación y superposiciones de crédito del emisor.

Calificaciones crediticias y migración

Dos bonos con calificación BBB y cotizados a la par pueden presentar un riesgo de impago sustancialmente diferente. Un informe completo analiza la distribución de las calificaciones ponderada por el valor nominal, la concentración en un único emisor, la exposición sectorial y las variaciones de calificación desde el último periodo de referencia. Una rebaja de la calificación de BBB- a BB+ es el acontecimiento más costoso que un gestor de renta fija puede pasar por alto.

Exento de impuestos frente a sujeto a impuestos

Los bonos municipales, los bonos del Tesoro, los bonos corporativos y los ingresos por cupones de origen extranjero se gravan de forma diferente. Además, su tributación varía en función de la entidad titular (fideicomiso no otorgante frente a fundación privada frente a sociedad de inversión extranjera). El rendimiento neto es la única cifra que le importa al inversor, y para calcularlo con precisión es necesario que el informe indique quién es el titular, quién es el emisor y en qué jurisdicción se encuentra.

Moneda

En el momento en que la cartera de una familia incluye un bono estructurado denominado en francos suizos, un depósito a plazo fijo en dólares de Singapur o un bono soberano de un mercado emergente en moneda local, el informe en una sola moneda deja de ser válido. Ahora es necesario desglosar la rentabilidad en cupón, variación de precio y tipo de cambio. También es necesario informar sobre las propias coberturas de tipo de cambio.

¿Qué indicadores debe incluir un informe sobre renta fija?

Un informe completo sobre renta fija para family offices abarca cuatro grupos de indicadores: rendimiento, duración y convexidad; calidad crediticia y exposición sectorial; y la escalera de vencimientos y el calendario de flujos de caja.

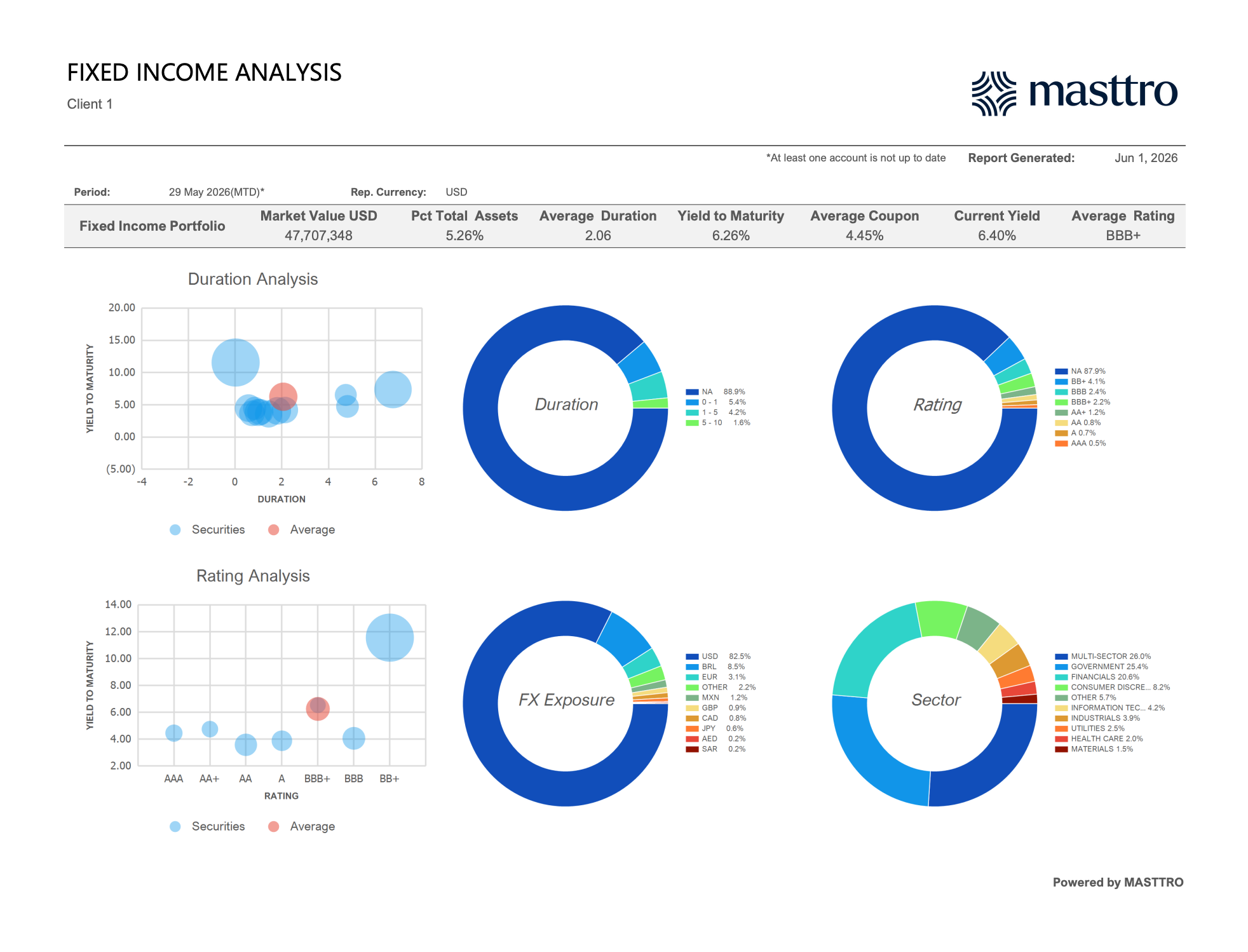

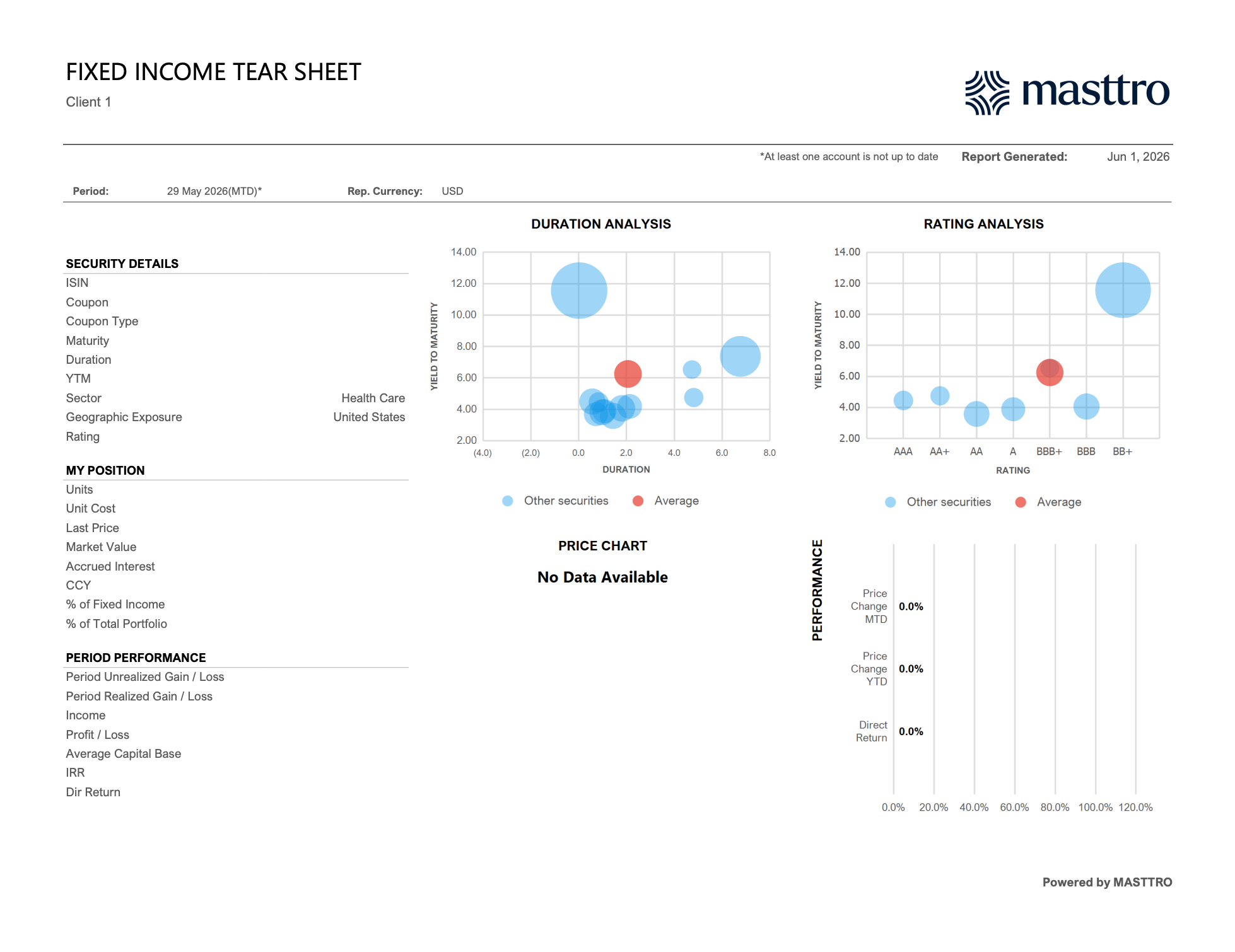

La vista «Análisis de renta fija» de Masttro agrupa las cuatro familias de métricas en una sola página. La barra de indicadores clave (KPI) muestra todas las cifras principales que solicita un director: valor de mercado, porcentaje del total de activos, duración media, rendimiento al vencimiento, cupón medio, rendimiento actual y calificación media.

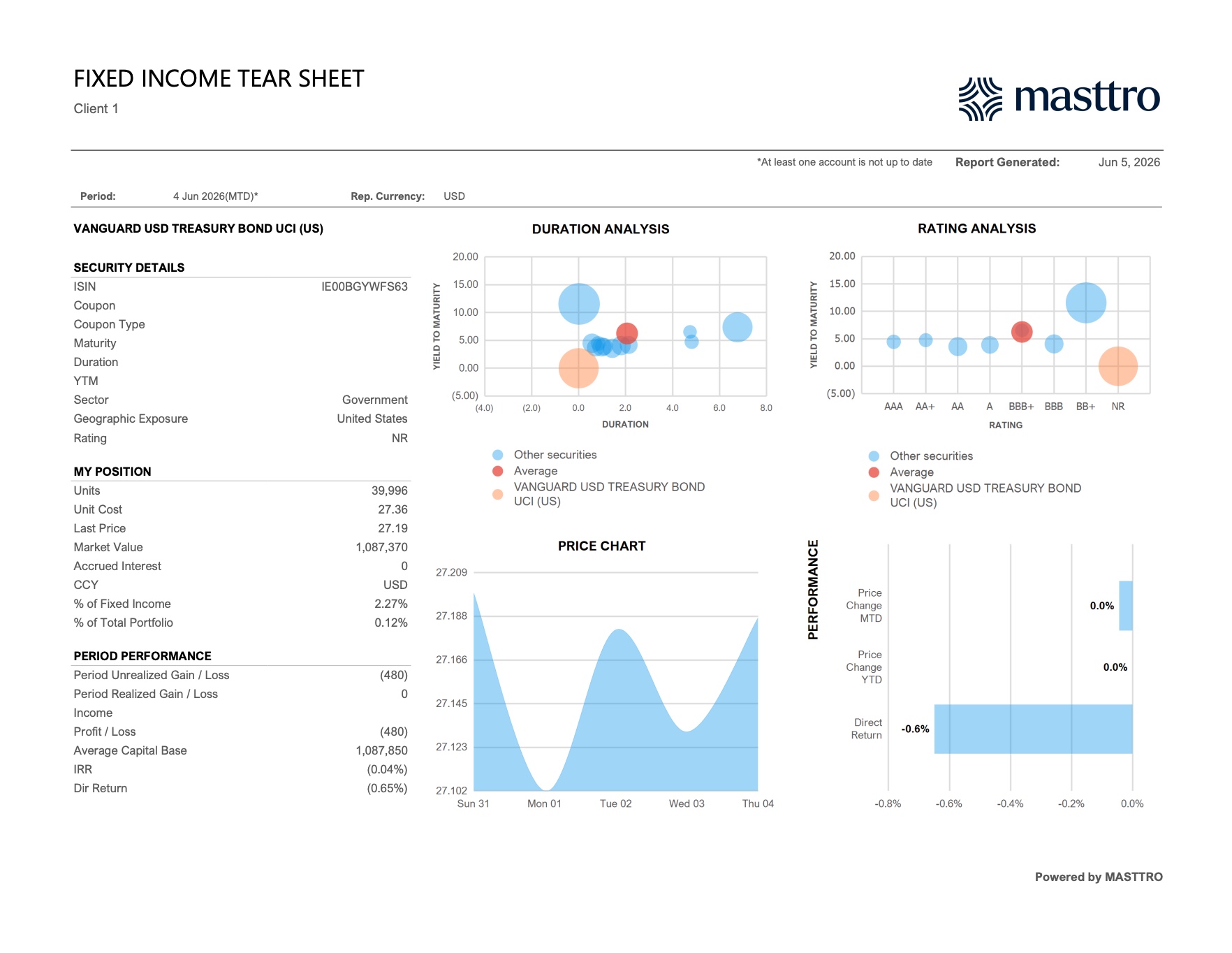

En nuestra vista de demostración, esa barra muestra : 47,7 millones de dólares / 5,26 % del total de activos / 2,06 de duración media / 6,26 % de rendimiento al vencimiento (YTM) / 4,45 % de cupón medio / 6,40 % de rendimiento actual / calificación media BBB+. Debajo de la franja de KPI, dos gráficos de burbujas (Análisis de duración y Análisis de calificación) representan cada posición por rendimiento frente a la duración y frente a la calificación, con la media de la cartera superpuesta en rojo. Los cuatro gráficos de anillo de la derecha (Duración, Calificación, Exposición al tipo de cambio, Sector) permiten al responsable aislar la dimensión que motivó la pregunta.

Indicadores de rendimiento

El rendimiento nominal no es suficiente. El informe debe incluir el rendimiento actual, el rendimiento al vencimiento (YTM), el rendimiento en el peor de los casos (YTW) y el rendimiento después de impuestos por entidad. En el caso de los créditos privados y los instrumentos de tipo variable, la TIR sustituye al YTM. La razón para incluir los cuatro datos en la página es que cada uno refleja una situación diferente: el YTM parte de la base de que todo sale según lo previsto; el YTW tiene en cuenta el peor escenario posible; y el rendimiento después de impuestos indica al principal lo que la familia se queda realmente.

Duración y convexidad

La duración modificada y la duración efectiva de Macaulay tienen cada una su utilidad. Sin embargo, a efectos de información financiera, la duración efectiva es la única que refleja adecuadamente los bonos rescatables y estructurados. La convexidad cobra importancia cuando las variaciones de los tipos de interés superan los 50 puntos básicos. Un informe que solo refleje la duración modificada en una cartera de bonos rescatables subestimará el riesgo de tipo de interés cada vez que bajen los tipos.

Calidad crediticia y sector

Distribución de la calificación ponderada por par, límites de concentración por emisor (la mayoría de las family offices establecen un límite máximo del 3-5 % por emisor), exposición sectorial frente a un índice de referencia elegido y una lista de seguimiento de emisores situados a un nivel de calificación de grado de inversión.

Escalera de vencimientos y flujo de caja

Una proyección de flujo de caja renovable a 12 o 24 meses (cupón más capital) es lo que hace que un informe de renta fija resulte útil para la planificación de la liquidez. También es lo que permite a la family office responder a la pregunta fundamental más habitual sobre una cartera de bonos: «¿Cuánto efectivo va a generar esto el año que viene?».

¿Cómo estructuran las oficinas familiares las escaleras de bonos y las estrategias «barbell»?

La mayoría de las oficinas familiares gestionan al menos una parte de su cartera de renta fija de forma interna, en lugar de externalizarla a un gestor de cuentas personalizadas (SMA). Según Goldman Sachs (2025), el 64 % de las oficinas familiares gestionan al menos una parte de su cartera de renta fija de forma interna. La gran mayoría de esas carteras internas utilizan una de estas tres estructuras: escalonada, en forma de barra de pesas o en forma de bala.

Escalado

Una «escalera de bonos» distribuye los vencimientos de manera uniforme a lo largo de un horizonte temporal determinado. Por ejemplo, 1 millón de dólares con vencimiento cada año desde 2027 hasta 2036. La escalera mitiga el riesgo de reinversión: en un año determinado, solo vence un tramo, por lo que la familia nunca tiene que reinvertir la totalidad de su cartera en el punto más bajo de un ciclo de tipos de interés. Las escaleras son la opción predeterminada para las familias que buscan optimizar un flujo de caja predecible en lugar de la rentabilidad total.

Barra

Una estrategia «barbell» combina bonos a corto plazo (1-3 años) con bonos a largo plazo (10-30 años) y evita el tramo medio de la curva. Esta estructura obtiene mejores resultados que una estrategia «ladder» cuando la curva de rendimiento se empina, y peores resultados cuando se aplana. Las family offices utilizan estrategias «barbell» para expresar su opinión sobre la forma de la curva sin realizar apuestas explícitas sobre la duración.

Punto

Una estructura «bullet» concentra los vencimientos en torno a una única fecha objetivo, normalmente vinculada a un pasivo futuro conocido (una distribución de un fideicomiso, un ciclo de subvenciones de una fundación o el pago de impuestos relacionado con la venta de una empresa). Esta estructura es poco habitual fuera de los contextos orientados al pasivo, pero resulta indispensable cuando existe uno.

Vacunación

La inmunización adapta la duración de la cartera a la duración de un pasivo futuro, de modo que el valor de la cartera es, en gran medida, insensible a pequeñas variaciones paralelas de los tipos de interés. Se trata de una versión más técnica de la estructura «bullet» y suele aparecer con mayor frecuencia en los informes de las oficinas familiares relativos a fundaciones benéficas y a grandes obligaciones de prestaciones definidas que se gestionan dentro de las empresas operativas.

¿Cómo se miden el riesgo de crédito y el riesgo de duración en una cartera de bonos?

La duración indica cuánto valor pierde la cartera por cada variación del 1 % en los tipos de interés; el riesgo crediticio indica cuánto valor pierde si la solvencia de los emisores se deteriora.

Según PIMCO (2024), cada aumento del 1 % en los tipos de interés genera una pérdida de valor de mercado de entre el 6 % y el 8 % aproximadamente en una cartera típica de grado de inversión con una duración de entre 6 y 8 años. Esa cifra es el indicador de riesgo más importante en un informe de renta fija, así como el más fácil de tergiversar si los instrumentos subyacentes incluyen títulos rescindibles, de tipo variable o estructurados.

Duración del tipo de interés de referencia

Una cifra única de duración da por sentado que toda la curva de tipos se mueve en paralelo, lo cual es poco habitual. La duración por tipos de referencia desglosa la sensibilidad de la cartera a los tipos de interés por tramos de vencimiento (2 años, 5 años, 10 años, 30 años); así es como un informe detallado puede revelar una exposición de corta duración en la parte inicial de la curva y una exposición de larga duración en la parte final, incluso cuando la cifra global parezca neutra.

Duración del diferencial

La duración del diferencial mide la sensibilidad a las variaciones de los diferenciales de crédito, más que a los tipos libres de riesgo. Un bono corporativo con calificación BB puede tener una duración de tipos de 4 años y una duración del diferencial de 6 años. En caso de que se amplíen los diferenciales de crédito, es la duración del diferencial (y no la duración de los tipos) la que determina el valor de mercado. La mayoría de los informes de custodia estándar omiten por completo la duración del diferencial.

Probabilidad de rebaja de calificación y de impago

Las oficinas familiares deberían vigilar su exposición a los bonos que se sitúan a un escalón del límite del grado de inversión (BBB-/Baa3), ya que una rebaja de la calificación desde ese nivel hasta el de alto rendimiento provoca ventas forzadas entre los clientes institucionales y, por lo tanto, una presión significativa sobre los precios. La tasa de impago de los bonos de grado especulativo cerró el año 2024 en el 4,6 %, por encima de su media a largo plazo del 4,1 % (Moody’s, 2024).

Análisis de escenarios

Todo informe trimestral sobre renta fija debe incluir tres escenarios: una subida repentina de los tipos de interés de 100 puntos básicos, una bajada de 100 puntos básicos y un aumento del diferencial de crédito de 150 puntos básicos. Estos escenarios permiten al director ver, en términos monetarios, cómo está posicionada la cartera de bonos ante el cambio de coyuntura que tanto preocupa a todos.

Lo que debería mostrar la vista de partidas detalladas

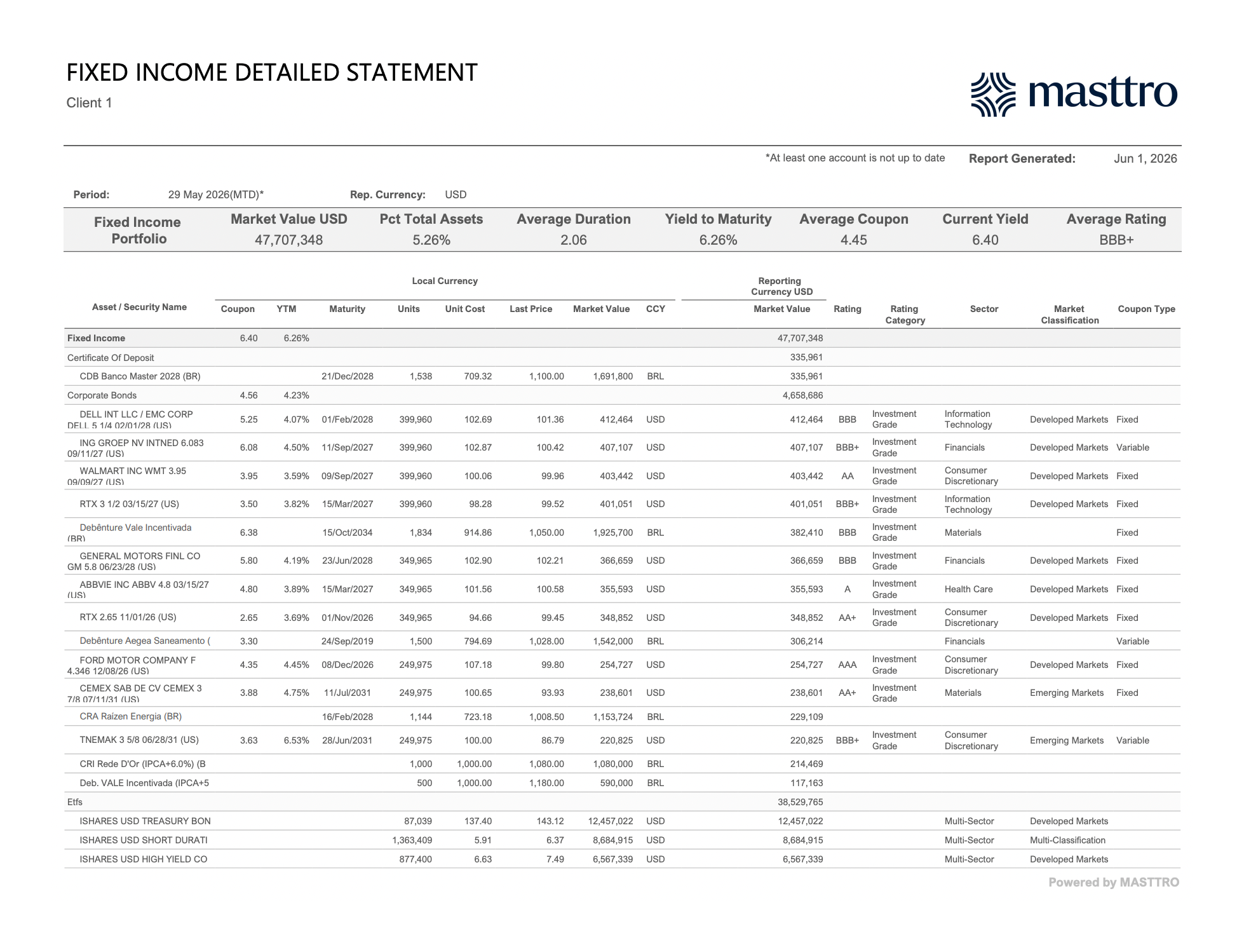

La página de métricas es el resumen. El cálculo en sí se realiza en el Estado de cuenta detallado de renta fija, donde cada posición aparece detallada individualmente con el cupón, el rendimiento al vencimiento (YTM), el vencimiento, las unidades, el coste unitario, el último precio, el valor de mercado en moneda local y en la moneda de presentación, la calificación, la categoría de calificación (grado de inversión frente a alto rendimiento), el sector, la clasificación de mercado (desarrollado frente a emergente) y el tipo de cupón (fijo, variable, cupón cero). La segunda página del mismo estado añade los intereses devengados, el valor de mercado total (neto + devengado) y la ganancia/pérdida en la moneda de presentación.

En nuestra vista de demostración, el desglose por partidas concreta la realidad multidivisa: los bonos corporativos estadounidenses con calificación de inversión (DELL, WALMART, RTX, GM, ABBVIE, FORD) figuran junto a obligaciones denominadas en BRL (Vale Incentivada, Aegea, Raízen) y el CDB Banco Master, y cada partida incluye su propio cupón, intereses devengados y categoría de calificación. El interés devengado total de los bonos corporativos en esta vista es de 45 446 $, con una ganancia/pérdida realizada de +19 916 $ para el periodo.

Para cualquier posición concreta, la ficha de renta fija ofrece información detallada. La ficha resume los datos de un título de deuda (ISIN, cupón, tipo de cupón, vencimiento, duración, rendimiento al vencimiento, sector, exposición geográfica, calificación), los datos económicos de la posición de la familia (participaciones, coste por participación, último precio, valor de mercado, intereses devengados, porcentaje de renta fija, porcentaje del total de la cartera) y el rendimiento del periodo (ganancias/pérdidas no realizadas, ganancias/pérdidas realizadas, ingresos, beneficios/pérdidas, base de capital media, TIR, rendimiento directo) en una sola página. Esta información se presenta junto a los mismos gráficos de burbujas de duración y calificación, reorientados a la posición en cuestión.

¿Cómo se debe gestionar la información sobre los bonos municipales y el rendimiento equivalente a efectos fiscales?

Para las familias estadounidenses, los bonos municipales siguen siendo la clase de activos con ventajas fiscales más habitual. El mercado de bonos municipales de EE. UU. ascendía a 4,2 billones de dólares en deuda en circulación a finales de 2024, y los inversores particulares y las carteras de gestión discrecional (SMA) poseían la mayor parte de ella (SIFMA, 2025). Para las familias con un patrimonio neto ultraalto (UHNW), las partidas de bonos municipales en un informe de bonos son las que tienen un mayor impacto en el cálculo del rendimiento neto.

El cálculo del rendimiento equivalente después de impuestos

El rendimiento equivalente después de impuestos (TEY) se calcula dividiendo el rendimiento del bono municipal entre (1 − el tipo impositivo marginal del inversor). La cifra que se aplica al capital no es el cupón del 4 %. Es el rendimiento imponible equivalente necesario para obtener el mismo importe en dólares después de impuestos. Para un residente de California en el tramo impositivo más alto, con un tipo combinado federal y estatal del 54 %, un bono municipal del 4 % emitido en el estado ofrece un TEY del 8,7 %. El informe debería mostrar ambas cifras una al lado de la otra.

Tratamiento específico para cada estado

Los bonos municipales del propio estado suelen estar exentos tanto del impuesto estatal como del federal. Los bonos municipales de otros estados no lo están. Un fideicomiso con domicilio en Nueva York que posea bonos GO de California se beneficia de la exención federal, pero paga el impuesto estatal de Nueva York sobre el cupón. Un informe consolidado que no conozca el domicilio fiscal del titular sobreestimará sistemáticamente el rendimiento después de impuestos de los bonos municipales de otros estados.

«De minimis» y descuento de mercado

Cuando se adquiere un bono municipal con un descuento superior al 0,25 % por cada año restante hasta el vencimiento, dicho descuento se grava como renta ordinaria en lugar de como plusvalía al vencimiento, en virtud de la denominada «regla de minimis». Para las familias con un patrimonio neto ultraelevado que adquieren bonos municipales en el mercado secundario, esto puede hacer variar el rendimiento neto de impuestos en 100 puntos básicos o más en una sola posición. Un informe de renta fija debe señalar la condición de de minimis en el momento de la compra, no en el vencimiento.

Para las familias con importantes asignaciones sujetas a impuestos en múltiples jurisdicciones, la presentación de informes con transparencia fiscal se convierte en un requisito imprescindible. Descubre cómo el análisis de cartera consolidada de Masttro gestiona las superposiciones fiscales por entidad y por jurisdicción.

¿Cómo se informa sobre el crédito privado y los préstamos directos?

El crédito privado es la categoría de renta fija que más rápido crece en las family offices. Las asignaciones se duplicaron, pasando del 2 % al 4 % de las carteras entre 2023 y 2024 (UBS, 2025), y el Informe sobre Family Offices de J.P. Morgan (2026) señala que los préstamos directos constituyen la subestrategia más importante en términos de activos bajo gestión.

Por qué los informes de crédito privados son diferentes

El crédito privado no es realmente un «valor de renta fija» en el sentido tradicional de los bonos públicos. No hay cotización de liquidez, ni precio diario, ni curva de rendimiento observable. Los flujos de caja son irregulares: solicitudes de capital, avisos de disposición, intereses pagados en especie, devengos de comisiones y distribuciones irregulares. Los formularios K-1 llegan con un retraso de entre 90 y 180 días. Los valores liquidativos se comunican entre T+45 y T+90. La plataforma de información gestiona estas realidades de forma nativa o, de lo contrario, la familia acaba utilizando hojas de cálculo paralelas.

Componentes clave de la presentación de informes

Una sección completa dedicada al crédito privado en un informe de una family office debe incluir:

- Capital comprometido, capital desembolsado y compromisos no desembolsados por fondo y por entidad.

- Valor liquidativo y pérdidas y ganancias no realizadas, con la fecha de referencia del valor liquidativo, para que el principal sepa desde cuándo data la valoración.

- TIR y TVPI (desde el inicio), no el rendimiento al vencimiento.

- Calendario de repartos de dividendos: repartos recibidos realmente más los previstos.

- Estado de K-1: recibido, conciliado o pendiente, por entidad titular y ejercicio fiscal.

Préstamos directos frente a inversiones en fondos

Los préstamos directos (en los que una familia concede deuda senior o mezzanine a una empresa en activo, a menudo como parte de una coinversión o un acuerdo de club) exigen un nivel de información aún mayor que los compromisos de fondos. Requieren datos a nivel de préstamo: calendario de amortización, estado del cumplimiento de las cláusulas restrictivas, cobertura de las garantías, recepción de los estados financieros y condiciones de incumplimiento.

Una plataforma que trate los préstamos directos como partidas de activos alternativos sin un libro auxiliar acabará detectando con retraso cualquier incumplimiento de las condiciones del contrato. Hemos publicado un análisis detallado al respecto en «Alternative Asset Reporting: A New Standard For Family Offices and RIAs», donde se aborda la misma arquitectura de datos desde la perspectiva de los activos alternativos.

¿Cómo está cambiando la tecnología la presentación de informes sobre renta fija?

La adopción de tecnologías en las family offices avanza más rápido que en cualquier otra área operativa del sector. La adopción de la elaboración automatizada de informes de inversión entre las family offices pasó del 46 % en 2024 al 69 % en 2025 ( RBC/Campden Wealth, 2025). La renta fija, dada su dependencia de datos procedentes de múltiples fuentes, es uno de los principales motores de este cambio.

Precios y datos de referencia en tiempo real

Según ICE Data Services (2024), los precios evaluados abarcan más de 2,8 millones de instrumentos de renta fija en todo el mundo, con actualizaciones diarias para los títulos que cotizan activamente y evaluaciones al cierre de la jornada para aquellos con escasa liquidez. Las plataformas de family office se conectan ahora directamente a estas fuentes de datos, en lugar de basarse en los extractos de los depositarios, que pueden presentar un desfase de varios días con respecto al mercado en el caso de los títulos menos líquidos.

Supervisión crediticia basada en la inteligencia artificial

La IA nativa está sustituyendo a la supervisión manual de los cambios en las calificaciones. Los flujos de trabajo de documentos basados en IA ahora procesan los formularios 10-Q de los emisores, los comunicados de las agencias de calificación y las modificaciones de los contratos de emisión, y muestran las exposiciones señaladas en la plataforma de informes sin necesidad de intervención por parte de los analistas. La family office sigue tomando la decisión, pero la IA elimina el retraso entre el evento y la notificación.

Reequilibrio automático

El mantenimiento de la escalera de bonos, el reequilibrio de la duración objetivo y el control del límite de concentración ahora pueden ejecutarse como reglas dentro de la plataforma de informes. Hoy en día, la inteligencia artificial puede detectar las desviaciones, proponer una operación y enviarla para su aprobación. Esto sustituye al procedimiento habitual en el que un analista importaba cada trimestre los datos del depositario a Excel.

Lo que esto significa en la práctica

La realidad es que la tecnología está transformando la forma en que se elaboran los informes. Los valores liquidativos T+3 siguen siendo T+3. Los formularios K-1 siguen tardando 90 días. Los ciclos de presentación de informes de los fideicomisarios siguen siendo trimestrales. Lo que la tecnología y la automatización aportan realmente son menos conciliaciones, cierres más rápidos y una menor demora entre el hecho y la decisión. No es magia, pero resulta significativo para los propietarios de patrimonios y los gestores que se preocupan por la eficiencia y la exhaustividad de la información.

Este es el argumento operativo a favor de las plataformas de información diseñadas específicamente para family offices. Para conocer el contexto más amplio, consulte el artículo de Masttro sobre la información relativa a los activos de interés personal y el seminario web de Saffery Trust sobre la visibilidad segura en la información financiera.

Preguntas frecuentes

¿Qué porcentaje de los activos de las oficinas familiares se invierte en renta fija?

Las family offices destinan, de media, un 15 % del total de sus carteras a renta fija, con porcentajes que oscilan entre aproximadamente el 12 % en las oficinas más grandes y el 18 % en las más pequeñas (UBS, 2025). Predominan los bonos de alta calificación de mercados desarrollados, complementados por un 4 % en crédito privado y asignaciones más reducidas a deuda de mercados emergentes y bonos de alto rendimiento (J.P. Morgan, 2026).

¿Cómo se calcula la duración de una cartera?

La duración de una cartera es la media ponderada de la duración efectiva de cada bono, ponderada por su valor de mercado. Una cartera compuesta por posiciones iguales de 1 millón de dólares en un bono con una duración de 5 años y otro de 10 años tiene una duración de 7,5 años. Según PIMCO (2024), cada variación del 1 % en los tipos de interés produce una variación del valor de mercado de aproximadamente el 7,5 % en dicha cartera.

¿Cuál es la diferencia entre la TIR y el rendimiento al vencimiento?

El YTM es el rendimiento que se obtiene al mantener un bono hasta su vencimiento y reinvertir los intereses al tipo del YTM; se utiliza para bonos individuales con cupones fijos predecibles. La TIR es la rentabilidad ponderada por el capital de un fondo de crédito privado o un préstamo directo con flujos de caja irregulares, solicitudes de capital y distribuciones. El YTM es adecuado para títulos estándar con cupón fijo; la TIR es necesaria para cualquier inversión con vencimientos variables.

¿Qué software utilizan las oficinas familiares para la presentación de informes sobre bonos?

Las family offices suelen utilizar plataformas patrimoniales multiactivos que se integran con los datos de los depositarios y los servicios de valoración de precios. La adopción de la generación automatizada de informes aumentó del 46 % al 69 % entre 2024 y 2025 (RBC/Campden Wealth, 2025). La elección de la plataforma depende de la complejidad de la cartera: las oficinas que gestionan crédito privado, títulos estructurados o bonos municipales de múltiples jurisdicciones necesitan un sistema que gestione de forma nativa tanto los bonos públicos como los préstamos ilíquidos, junto con el resto del balance familiar. La suite de renta fija de Masttro, por ejemplo, superpone cuatro vistas (Resumen, Análisis, Estado detallado y Hoja de datos) sobre los mismos datos consolidados, de modo que el resumen del periodo, la página de métricas, el desglose por partidas y el desglose de posiciones individuales se concilian con la misma fuente.

¿Cómo se contabilizan los bonos municipales en términos de equivalencia fiscal?

El rendimiento equivalente después de impuestos (TEY) se calcula dividiendo el rendimiento de los bonos municipales entre (1 − el tipo impositivo marginal del inversor). Para un residente de California en el tramo impositivo más alto, con una tasa combinada del 54 %, un bono municipal del estado con un 4 % de rendimiento ofrece un TEY del 8,7%. El mercado de bonos municipales de EE. UU. ascendía a 4,2 billones de dólares a finales de 2024 (SIFMA, 2025), y el hecho de que el bono sea del estado o de fuera del estado afecta de manera significativa a la rentabilidad después de impuestos.

¿Cómo se mide el riesgo de crédito en una cartera de bonos?

El riesgo de crédito se mide a través de la distribución de calificaciones ponderada por el valor nominal, los límites de concentración por emisor, la exposición sectorial en relación con un índice de referencia, la duración del diferencial y una lista de seguimiento de emisores situados a un nivel de calificación de grado de inversión. La tasa de impago de los títulos con calificación especulativa cerró 2024 en el 4,1 %, por encima de su media a largo plazo del 4,6 % ( Moody’s, 2024), lo que hace que el seguimiento crediticio sea esencial para cualquier cartera con exposición a bonos con calificación BBB o inferior.

¿Con qué frecuencia debería elaborar un informe sobre renta fija una oficina familiar?

El cierre mensual, acompañado de una revisión trimestral dirigida al titular, es la norma habitual en la mayoría de las family offices. Los paneles de control diarios sobre la exposición (duración, concentración de posiciones grandes, movimientos en la lista de seguimiento) son cada vez más habituales cuando la plataforma subyacente admite datos en tiempo real de los depositarios. Lo que realmente importa es la rapidez en la toma de decisiones, no la frecuencia de los informes. Un informe diario que nadie lee es peor que uno mensual que el titular realmente abre.

¿Cuál es el error más habitual en la presentación de informes sobre renta fija en las oficinas familiares?

El error más habitual es presentar el rendimiento y la rentabilidad a nivel consolidado sin indicar la cifra después de impuestos a nivel de cada entidad. Un balance familiar que incluya un fideicomiso no otorgante, una sociedad de responsabilidad limitada (LLC) sujeta a impuestos y una sociedad de inversión privada (PIC) offshore dará lugar a tres rendimientos diferentes después de impuestos para el mismo bono. El informe debe mostrar los tres; de lo contrario, resultará sustancialmente engañoso.

Informes alternativos: Del below the line al all of the above