El capital riesgo representa actualmente el 21 % del patrimonio gestionado medio de las family offices, lo que lo convierte en la mayor asignación alternativa individual (Informe Global de Family Offices de UBS 2025). Y si eres como la mayoría de las family offices, estarás llevando un seguimiento de esa exposición en una hoja de cálculo que ya está desactualizada.

Si eso te pica un poco, no eres el único. La mayoría de las oficinas familiares que concilian las solicitudes de capital, los compromisos y los valores liquidativos de más de 20 socios generales lo hacen a mano, en hojas de cálculo que se desmoronan en cuanto un fondo envía un estado de cuenta actualizado. Así que te pones a buscar «software de seguimiento de carteras de capital riesgo» y la primera página se llena de herramientas diseñadas para socios generales que supervisan sus propias empresas de cartera. Ese es el lado equivocado de la tabla de capitalización. Ninguna de ellas responde a la pregunta que realmente te planteas: ¿qué poseo, cuánto vale y cuál es mi exposición real en este momento?

Esta guía está dirigida a los socios comanditarios y, en concreto, a las oficinas familiares. Analizaremos cómo evaluar estas plataformas desde el punto de vista de una oficina familiar, los informes específicos que debes solicitar antes de firmar cualquier documento y cómo Masttro, Addepar, Arch, FundCount, Canoe y el resto de plataformas se adaptan realmente a las necesidades de una oficina familiar, y no a las de un gestor de fondos.

Principales conclusiones

Por qué las oficinas familiares necesitan un software de seguimiento de carteras de capital riesgo

Las oficinas familiares destinan actualmente, de media, el 21 % de sus activos bajo gestión (AUM) al capital riesgo, lo que lo convierte en la mayor categoría alternativa, según el Informe Global de Oficinas Familiares de UBS de 2025, que encuestó a 317 oficinas familiares con una media de 1.100 millones de dólares en activos bajo gestión. Aunque algunas oficinas están reduciendo su exposición al capital riesgo en este ciclo, el 39 % tiene previsto aumentar su asignación en los próximos 12 meses (Goldman Sachs, 2025). Además, el 73 % de las family offices citan los datos del mercado privado como su mayor reto tecnológico (Informe sobre software y tecnología para family offices de Simple 2025).

La diferencia entre el volumen de la asignación y el vencimiento de la información financiera es el problema que esta categoría pretende resolver.

Las hojas de cálculo fallan cuando se utilizan a gran escala, y lo hacen de tres formas concretas.

- Lo primero es el volumen. Una sola inversión en capital riesgo genera una carta de compromiso, una carta complementaria, un formulario K-1, varias notificaciones de solicitud de capital, varias distribuciones y estados trimestrales del valor liquidativo al año; por lo tanto, 20 fondos suponen más de 200 documentos al año, cada uno en un formato diferente.

- El segundo factor es el retraso. Los valores liquidativos (NAV) de los fondos de capital riesgo suelen publicarse entre 45 y 75 días después del cierre del trimestre, y muchos socios comanditarios (LP) acumulan un retraso adicional de un trimestre antes de que esos datos se reflejen en sus propios estados financieros, lo que convierte los informes rutinarios en una imagen desfasada de seis meses si no se hace un seguimiento activo.

- El nivel de las entidades es el tercero. La mayoría de las family offices gestionan sus inversiones de capital riesgo a través de múltiples fideicomisos, sociedades de responsabilidad limitada (LLC) o vehículos de inversión, por lo que cada posición de fondo debe dividirse entre varias entidades jurídicas y, posteriormente, consolidarse para que el titular pueda tener una visión global.

El coste oculto no es el tiempo dedicado a la elaboración de informes en sí mismo. Son los errores de conciliación que salen a la luz durante la auditoría, los plazos de aportación de capital no cumplidos que tensan las relaciones con los socios generales, y el director que toma decisiones de asignación basándose en una visión de hace seis meses del segmento alternativo más importante de la cartera. Se trata ahora de una decisión tecnológica que debe tomarse a nivel del consejo de administración, no de un proyecto de operaciones.

La disyuntiva entre GP y LP: por qué un mismo término de búsqueda da lugar a dos productos

El «software de seguimiento de carteras de capital riesgo» se divide en dos categorías de productos distintas que, aunque comparten nombre, desempeñan funciones diferentes. Las plataformas destinadas a los socios generales (GP), como Allvue, Chronograph, 73 Strings, Cobalt (una empresa de FactSet) y CEPRES, ayudan a los gestores de fondos a realizar un seguimiento del rendimiento operativo, las valoraciones y los indicadores ESG de las empresas incluidas en su fondo. Las plataformas del lado de los socios comanditarios (LP), como Masttro, Addepar, Arch, Canoe Intelligence y FundCount, ayudan a los socios comanditarios a realizar un seguimiento de sus compromisos, solicitudes de capital, distribuciones, actualizaciones del valor liquidativo (NAV) y la exposición global entre fondos a través de múltiples socios generales (GP).

La mayor parte de la demanda de las family offices proviene del lado de los socios comanditarios, donde el capital riesgo, con un 21 % del patrimonio gestionado medio (Informe Global de Family Offices de UBS 2025), representa ya una parte demasiado grande como para gestionarla manualmente.

Hay una prueba de 60 segundos que te permite saber de qué lado está un proveedor. Abre la página de inicio del proveedor y lee el titular principal. Si habla de «empresas de la cartera», «creación de valor», «socios operativos» o «productividad del equipo de operaciones», es del lado del socio general (GP). Si habla de «compromisos», «solicitudes de capital», «formularios K-1», «distribuciones» o «transparencia», está del lado de los LP. Los proveedores no siempre dicen cuál es cuál. Muchos utilizan un lenguaje genérico de «supervisión de la cartera» que oculta la distinción.

Las oficinas familiares casi siempre necesitan, en primer lugar, funcionalidades para los socios comanditarios (LP). Algunas familias con importantes programas de inversión directa también necesitan herramientas para los socios generales (GP) destinadas a las empresas que supervisan activamente, pero se trata de una necesidad secundaria, no del punto de partida. Adquirir una plataforma para socios generales (GP) con el fin de dar respuesta a las necesidades de los socios comanditarios (LP) es el error más costoso que vemos cometer a las oficinas familiares en este ámbito. La plataforma parece impresionante en la demostración, pero una vez que llega a la oficina familiar, resulta incapaz de procesar ni un solo formulario K-1.

Lo que las family offices realmente necesitan supervisar

Las family offices necesitan un software que ofrezca cinco funcionalidades. Las tres primeras son imprescindibles y las ofrecen la mayoría de las plataformas. La cuarta y la quinta son las que diferencian a unas plataformas de otras.

1. Recepción y tramitación de solicitudes de aportación de capital

La tarea operativa de capital riesgo que genera mayor volumen de trabajo para una family office. Cada socio general (GP) emite solicitudes de aportación de capital en su propio formato y con su propia terminología, y los inversores suelen disponer de entre 10 y 14 días para transferir los fondos tras recibir la notificación (análisis de Masttro sobre la tramitación de solicitudes de aportación de capital). Una cartera de 20 fondos supone un flujo casi continuo de notificaciones entrantes, cada una de las cuales requiere la extracción de datos como el importe, la fecha de vencimiento, las instrucciones de transferencia y el compromiso restante.

2. Extracción de extractos de cuentas K-1 y NAV en formatos de contabilidad general no uniformes

No hay dos proveedores de servicios médicos que presenten sus informes K-1 o NAV de la misma manera. La introducción manual de datos es la causa de los errores de conciliación. La automatización de documentos, ya sea mediante la extracción basada en inteligencia artificial o el análisis basado en plantillas, es el factor que más contribuye a aumentar la productividad en este ámbito.

3. Seguimiento por confirmación, por llamada y distribuido

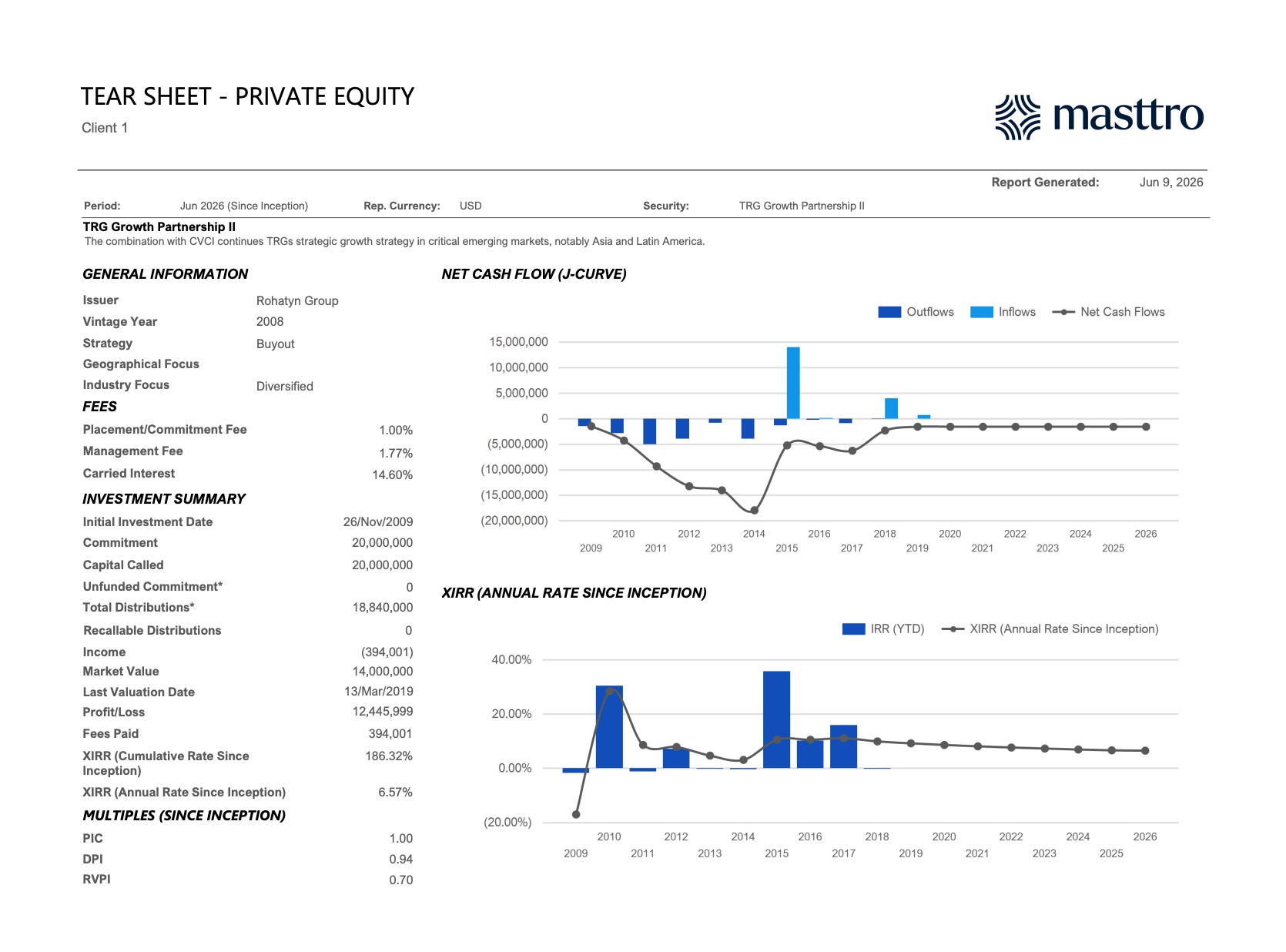

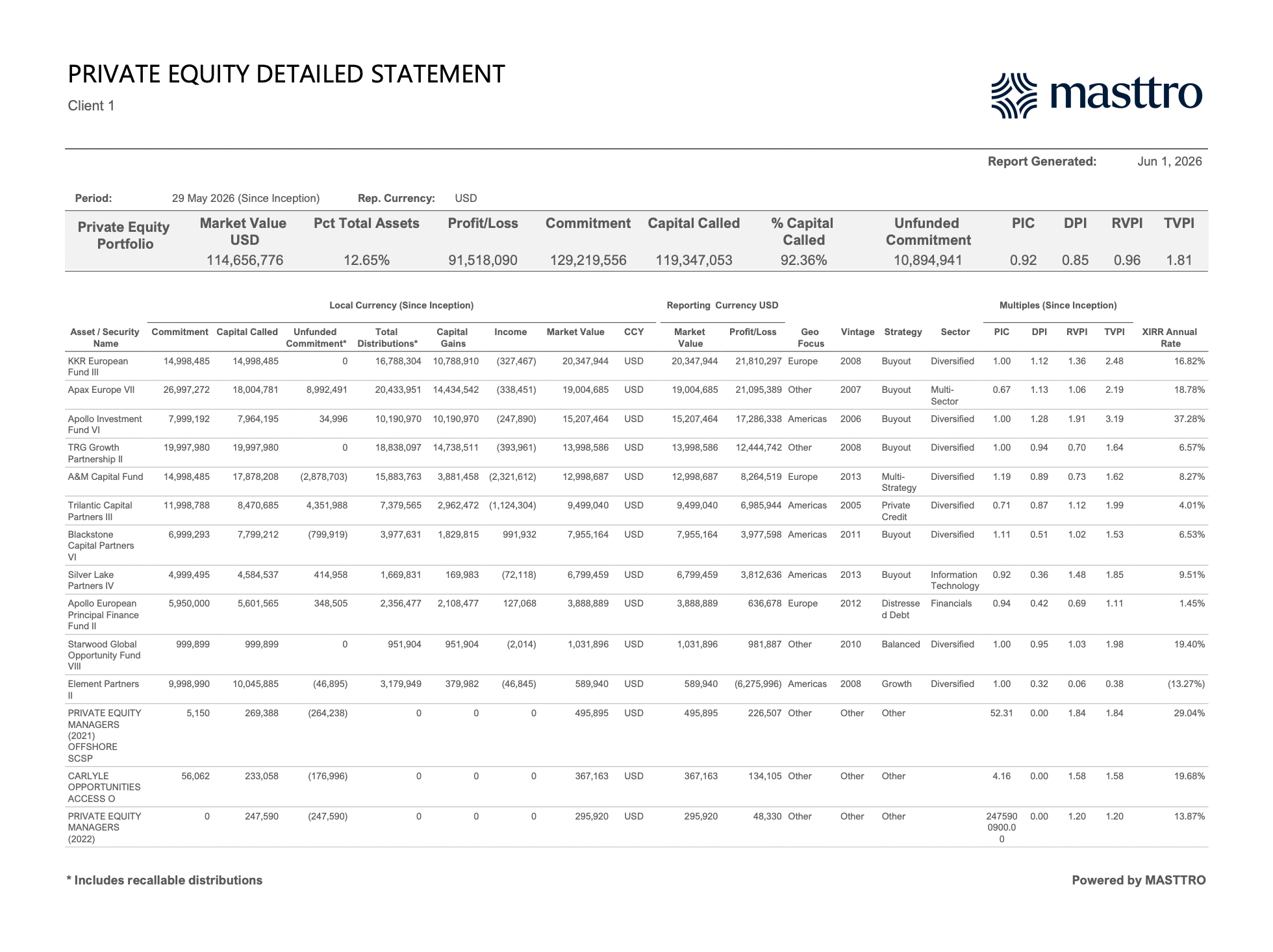

El registro básico que toda oficina familiar necesita: por fondo, por año de constitución y por miembro de la familia o entidad. Cuánto se comprometió, cuánto se ha exigido, cuánto se ha distribuido y cuánto queda. Parece sencillo. En una hoja de cálculo, es uno de los registros más propensos a errores que mantiene una family office. La vista anterior muestra cómo es la versión estructurada: cada línea de fondo incluye su compromiso, el capital exigido, el compromiso no financiado, las distribuciones totales, el valor de mercado y los múltiplos (PIC, DPI, RVPI, TVPI, XIRR) calculados a partir de los flujos subyacentes en lugar de introducirlos manualmente.

4. Transparencia respecto a las participaciones subyacentes

En el caso de los fondos de fondos, las estructuras de fondos subordinados y las entidades con fines específicos, las oficinas familiares necesitan conocer las empresas y los activos subyacentes, con una asignación proporcional a la familia. Sin transparencia, toda la asignación de capital riesgo resulta opaca a nivel de la sociedad matriz, y ni los auditores ni los responsables de la familia pueden analizar la exposición.

5. Integración con la plataforma de gestión patrimonial en general

Los datos de capital riesgo que se almacenan de forma aislada reproducen el problema de las hojas de cálculo, pero en dos sistemas en lugar de uno. La oficina familiar necesita que las posiciones de capital riesgo se integren junto con los mercados públicos, el sector inmobiliario, las participaciones directas, el efectivo y los fideicomisos en una única posición canónica.

La sesión conjunta de PwC y Masttro, titulada«Del caos a la claridad: cómo dominar los datos del capital riesgo con Masttro», explica cómo se aplican en la práctica cada una de estas funciones. Se trata de la referencia pública más clara sobre la mejora operativa que experimentan las family offices al dejar de utilizar hojas de cálculo.

El mejor software de seguimiento de carteras de capital riesgo para family offices en 2026

Las plataformas más sólidas del lado de los socios comanditarios (LP) para las oficinas familiares en 2026 son Masttro (diseñada específicamente para oficinas familiares, con la mayor cobertura de activos alternativos), Addepar (líder consolidado, con sólidos informes, pero más ligera en la incorporación de datos brutos de activos alternativos), Arch (capa operativa dedicada exclusivamente a activos alternativos para socios comanditarios), Canoe Intelligence (especialista en automatización de documentos, requiere una capa de informes independiente) y FundCount (sistema contable completo de referencia). En cuanto a la supervisión de inversiones directas por parte de los socios generales (GP), un caso de uso menos habitual para la mayoría de las oficinas familiares, Allvue, Chronograph, 73 Strings, Cobalt y CEPRES son los líderes de la categoría.

El 39 % de las oficinas familiares tiene previsto aumentar su asignación a capital riesgo en los próximos 12 meses (Goldman Sachs, 2025). Para estas familias, su software debe adaptarse a una cartera más amplia. La respuesta correcta depende de tres factores: en qué punto del espectro de la tecnología patrimonial se encuentra ya la familia, qué parte de la carga operativa quiere asumir el equipo internamente y si las inversiones alternativas representan una parte significativa de la asignación (>20 %) o una parte marginal.

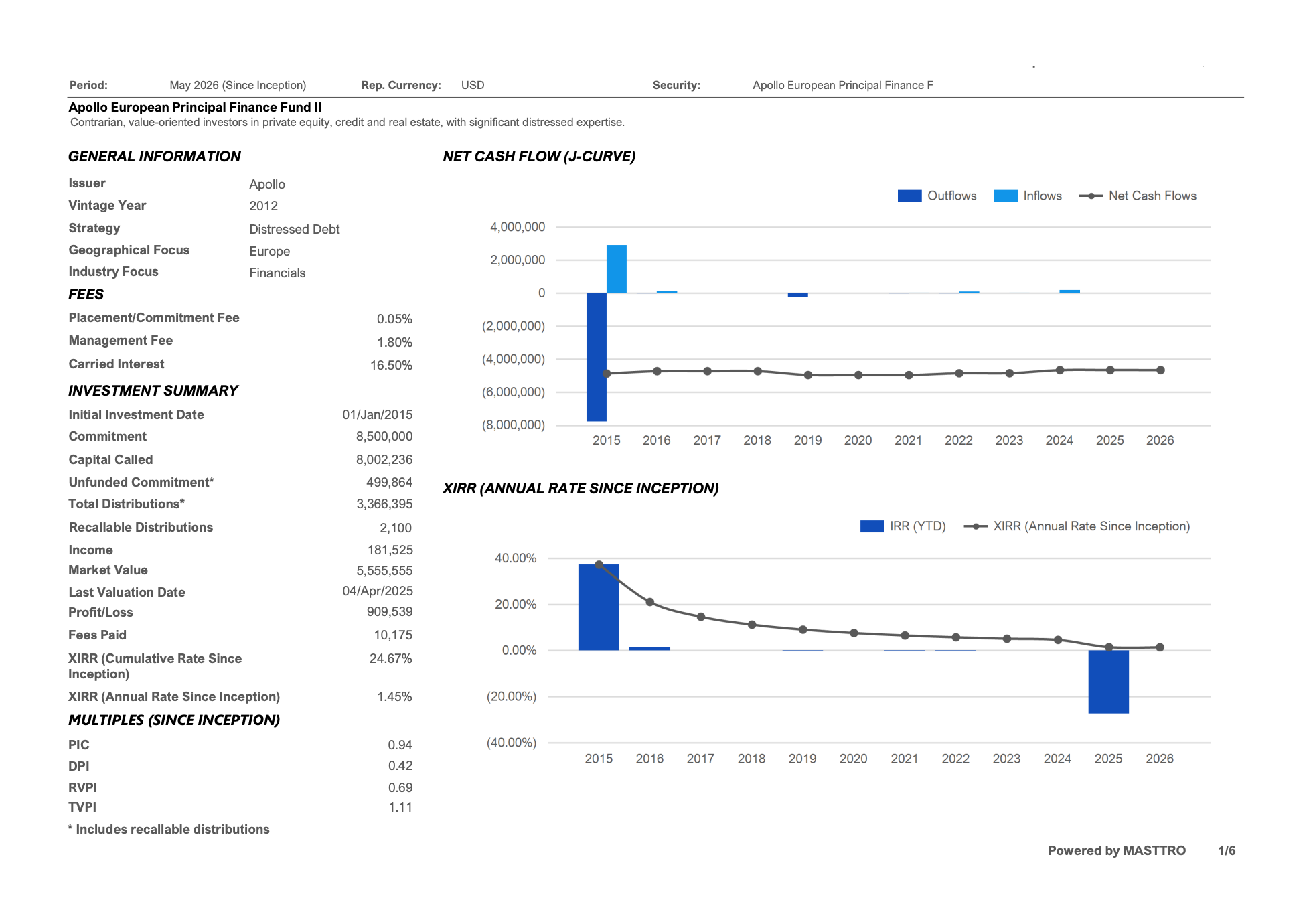

La pantalla anterior es la prueba que los compradores de family offices deberían solicitar en cualquier demostración: un análisis en profundidad de un solo fondo con la curva en J trazada a partir de flujos de caja reales, la trayectoria de la TIR año tras año, las comisiones negociadas (de colocación, de gestión y de participación en beneficios) reflejadas en el lugar donde opera el gestor, y todos los múltiplos calculados a partir de los datos subyacentes en lugar de introducirlos manualmente. Una plataforma que no pueda generar esta vista por fondo, para cada uno de los fondos que posea la familia, no es apta para inversores minoristas.

Masttro frente a Addepar para la supervisión de carteras de capital riesgo

Tanto Masttro como Addepar ofrecen supervisión de capital riesgo desde la perspectiva de los socios comanditarios, pero su origen es diferente y eso se nota. Masttro se creó en el seno de una family office multigeneracional en 2010 y se ha desarrollado gestionando desde el primer día el panorama patrimonial completo: inversiones alternativas, inmobiliario, custodios, fideicomisos y activos de estilo de vida. Addepar comenzó como una plataforma de rendimiento y presentación de informes para asesores de inversión registrados (RIA) y añadió posteriormente capacidades para family offices e inversiones alternativas. Esa diferencia se refleja en cómo gestiona cada una la ingesta de documentos de activos alternativos sin procesar, la profundidad del modelo de datos de entidades y fideicomisos, y la rapidez de la incorporación de una familia con más de 20 relaciones con socios generales (GP). Masttro entra en funcionamiento en un plazo de 12 a 14 semanas y funciona sin necesidad de un especialista dedicado. Addepar suele ser gestionada por un pequeño grupo de usuarios avanzados, y muchos clientes tienen contratos de servicios gestionados que alcanzan cifras de cinco dígitos al año solo para mantener la plataforma en funcionamiento.

Masttro vs Arch vs Canoe (la combinación de personajes alternativos del lado LP)

Arch y Canoe son capas exclusivas para activos alternativos. Se encargan del procesamiento de datos, pero no sustituyen a la plataforma de gestión patrimonial, que ocupa la posición canónica. Masttro abarca tanto la capa de activos alternativos como la plataforma de gestión patrimonial en un solo sistema.

El 73 % de las oficinas familiares señalan que los datos del mercado privado constituyen su mayor reto tecnológico (Informe sobre software y tecnología para oficinas familiares de Simple 2025), por lo que la cuestión rara vez es si la familia necesita una mejor integración de activos alternativos, sino si adquirirla como una solución independiente o incorporarla a la plataforma de gestión patrimonial.

Cuándo conviene optar por FundCount o por una plataforma del lado del socio general

FundCount es la solución ideal cuando la family office opera principalmente con un sistema contable de referencia auténtico, en el que la contabilidad de sociedades con múltiples entidades y un portal completo para inversores constituyen el requisito fundamental. Las plataformas orientadas a los socios generales (GP) —como Allvue, Chronograph o 73 Strings— solo deben tenerse en cuenta cuando la family office también gestiona operaciones directas de capital riesgo a gran escala con empresas de cartera que supervisa activamente, incluyendo indicadores clave de rendimiento (KPI), métricas operativas y planes de creación de valor. Se trata de un caso de uso real, pero más específico. La mayoría de las family offices con operaciones directas utilizan una configuración híbrida: Masttro para la visión global del patrimonio y una herramienta del lado del GP superpuesta para las participaciones directas activas.

Informes alternativos: Del below the line al all of the above

Cómo evaluar una plataforma de seguimiento de carteras de capital riesgo

Evalúe las plataformas en función de seis criterios, por orden de prioridad para las family offices: amplitud de la oferta de activos alternativos, automatización de las solicitudes de aportación de capital, transparencia en la presentación de informes, integración con datos patrimoniales más amplios, plazos de implementación y previsibilidad de los precios. Asigne a los tres primeros criterios un peso aproximado del 60 % en la decisión, ya que determinan directamente si la plataforma sustituye el flujo de trabajo actual basado en hojas de cálculo o si simplemente lo digitaliza.

Aproximadamente el 75 % de las oficinas familiares señalan que carecen de conocimientos especializados internos en materia de análisis de los mercados privados (Informe sobre software y tecnología para oficinas familiares de Simple 2025). Esto convierte la rapidez de implementación de los proveedores y la facilidad de uso de la plataforma en criterios de evaluación decisivos. Una plataforma que requiera un especialista dedicado para su funcionamiento es una plataforma que la oficina familiar no puede permitirse mantener.

Las preguntas de la demostración que diferencian a Masttro del resto

La mayoría de los proveedores pueden mostrarte un panel de control. Sin embargo, son muy pocos los que pueden explicarte cómo se han obtenido los datos, qué hace la plataforma con ellos y cómo se ve todo tu negocio en una sola pantalla. Pregunta por todo esto y pide que te lo muestren en directo.

1. Automatización de documentos:

«¿Me puedes enseñar cómo se gestiona un extracto de la cuenta de capital de un fondo de inversión? ¿Me puedes explicar paso a paso cómo se registran aquí los avisos de solicitud de aportación o de distribución?»

El sector del capital riesgo se basa en archivos PDF trimestrales, solicitudes de aportación de capital, avisos de distribución y extractos de cuentas de capital, y es ahí donde la mayoría de las plataformas recurren discretamente a la introducción manual de datos. Pide a tu proveedor que te muestre el proceso que lleva de un extracto real del socio general a datos estructurados y conciliados, y verás una automatización de documentos diseñada específicamente para los formatos que utiliza el sector del capital riesgo.

2. Alternativas de IA

«Cuando se recibe ese informe, ¿cómo sabe el sistema que las cifras son correctas? Muéstrame cómo distingue entre el capital desembolsado y el no desembolsado y cómo calcula las cifras de rendimiento».

Obtener un valor liquidativo (NAV) es fácil; lo difícil es confiar en él. Pide que te muestren cómo la IA del proveedor analiza un extracto de la cuenta de capital, distingue entre capital comprometido, capital exigido, capital no exigido y capital distribuido, calcula los indicadores de rendimiento del fondo de inversión y señala cualquier discrepancia con respecto al trimestre anterior. Esa es la diferencia entre un sistema que almacena datos de fondos de inversión y uno que realmente los entiende.

3. Masttro Intelligence

«En todo mi libro de PE, ¿qué me indicaría la plataforma sin que yo tuviera que crear un informe? ¿Las próximas llamadas, en qué áreas me concentro, hay algo que no cuadre?»

Una herramienta de almacenamiento responde a la pregunta «¿qué fondos tengo?». Una capa de inteligencia responde a la pregunta «¿a qué debería prestar atención este trimestre?». Pídele a Masttro que te muestre, de forma proactiva, las próximas solicitudes de aportación de capital, la concentración por socio general o año de constitución, y los valores atípicos de rendimiento en toda la cartera. Ese cambio, del almacén de datos al apoyo a la toma de decisiones, es lo que ofrece Masttro Intelligence.

4. Mapa de la riqueza mundial

«Ahora muéstrame cuál es realmente el lugar que ocupa el capital riesgo en el panorama general, en todas las entidades y divisas, y cómo se remonta hasta un solo miembro de la familia».

La mayoría de las plataformas muestran el capital riesgo de forma aislada. Pida a Masttro que integre la asignación de capital riesgo en la visión global del patrimonio neto, con todas las entidades, divisas y clases de activos en una sola pantalla, y con una visión transversal desde la participación principal hasta cada miembro de la familia. Para una family office, el seguimiento del capital riesgo es un problema de consolidación, y el Global Wealth Map está diseñado para resolverlo.

5. La pantalla de comprobación:

«¿Podrías seleccionar un fondo y mostrarme el informe completo, el DPI, el TVPI y la curva en J, todo ello calculado a partir de los flujos de caja reales?»

Esta es la prueba de grado LP. Pídele a Masttro que realice un análisis en profundidad de un solo fondo: un estado de cuenta detallado por partidas con PIC, DPI, RVPI, TVPI y XIRR calculados a partir de los flujos de caja subyacentes, además de una curva J trazada a partir del historial real de ejecuciones y distribuciones del fondo. Si una plataforma puede pasar del mapa de toda la cartera a los flujos a nivel de fondo sin exportar a Excel, está diseñada para el capital riesgo.

Automatización de las solicitudes de aportación de capital: la prueba operativa que distingue a las plataformas de nivel LP

La automatización de las solicitudes de aportación de capital es la mejor prueba de si una plataforma de seguimiento de carteras de capital riesgo se ha diseñado realmente para los socios comanditarios. Implica analizar formatos de los socios generales que no son uniformes, extraer el importe, la fecha de vencimiento, las instrucciones de transferencia y el compromiso restante, y enviar la notificación para su aprobación y pago, todo ello sin necesidad de volver a introducir los datos manualmente.

Cada socio general (GP) redacta sus notificaciones de solicitud de capital de forma diferente, utilizando una terminología distinta. Algunos envían archivos PDF con encabezados estructurados; otros, imágenes escaneadas con firmas manuscritas; y otros incluyen las instrucciones de transferencia en una carta complementaria en lugar de en la propia notificación de solicitud. El flujo de trabajo manual —descarga desde el portal del socio general, cambio de nombre del archivo, extracción del importe y los datos de la transferencia, tramitación de la aprobación interna, pago, conciliación y registro en el libro de compromisos— suele llevar entre una y tres horas por cada solicitud. Con más de 20 fondos activos y la acumulación de operaciones al final del trimestre, esa carga se vuelve insostenible.

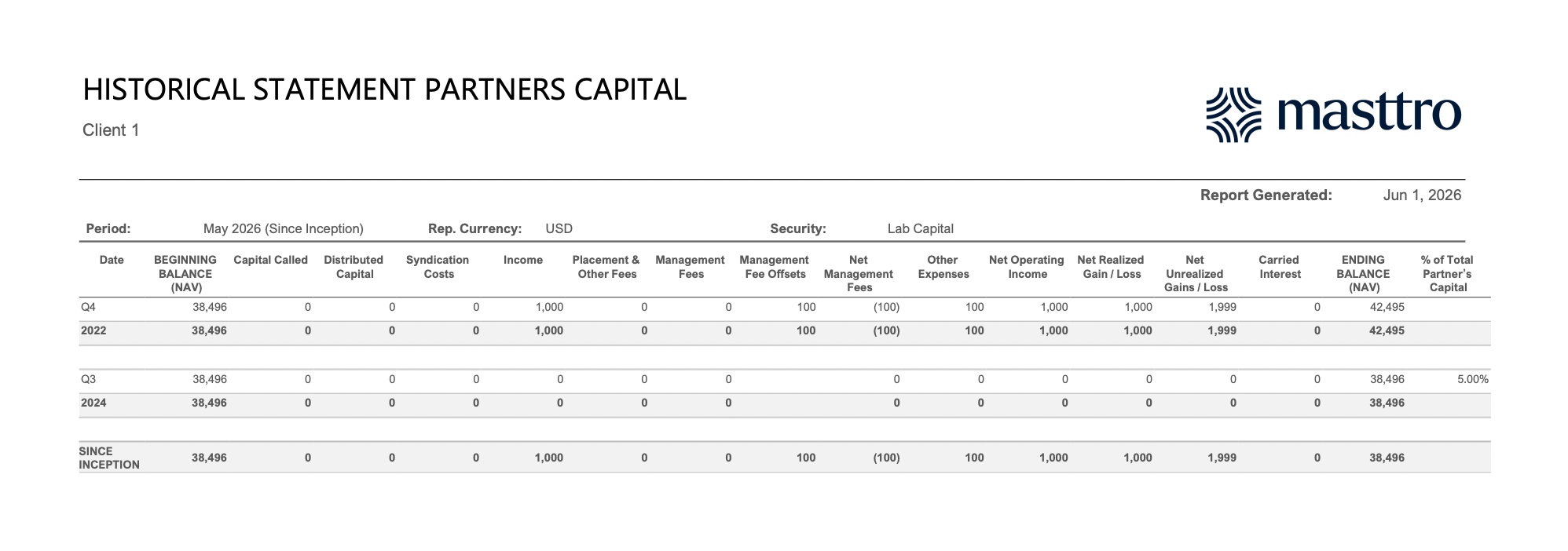

La imagen anterior es la prueba de que la automatización realmente funcionó. El extracto histórico de Partners Capital vincula la evolución del valor liquidativo (NAV) de cada periodo con las partidas subyacentes de solicitud de capital, distribución, comisiones y ganancias/pérdidas que comunica el socio general (GP). Si una plataforma automatiza las solicitudes de capital pero no es capaz de generar una conciliación del capital de los socios, periodo por periodo, que coincida con el extracto del socio general, la automatización es poco fiable. Ha analizado el documento, pero no ha incorporado los datos al registro de auditoría.

Información «look-through»: por qué los fondos de fondos y los fondos subordinados plantean dificultades a la mayoría de las plataformas

La transparencia en la información —es decir, la capacidad de ver las participaciones subyacentes de un fondo de fondos o un vehículo alimentador, con una asignación proporcional a la familia— es el aspecto en el que la mayoría de las plataformas de seguimiento de carteras de capital riesgo o bien ni siquiera lo intentan o fracasan sin dar señales de ello.

Las estructuras que suelen gestionar las family offices —como fondos de fondos, fondos alimentadores, vehículos paralelos y entidades con fines específicos (SPV) que coinvierten junto al fondo principal— multiplican la profundidad de análisis necesaria para responder a una pregunta tan sencilla como «¿cuál es nuestra exposición total a esta única empresa subyacente?».

Las plataformas se diferencian en tres aspectos. El modelo de transparencia total muestra las posiciones subyacentes, aplica una asignación proporcional y permite al responsable consultar la exposición a nivel de empresa. La transparencia parcial se limita a la línea del fondo y pide al usuario que adjunte manualmente un listado de las posiciones subyacentes. La falta de transparencia trata el fondo como una sola partida y lo reconoce abiertamente. Las plataformas que fallan silenciosamente pertenecen a la segunda categoría; parecen admitir la transparencia en la demostración, pero luego la familia descubre a final de año que el calendario de activos subyacentes es un archivo CSV que el equipo tiene que mantener manualmente.

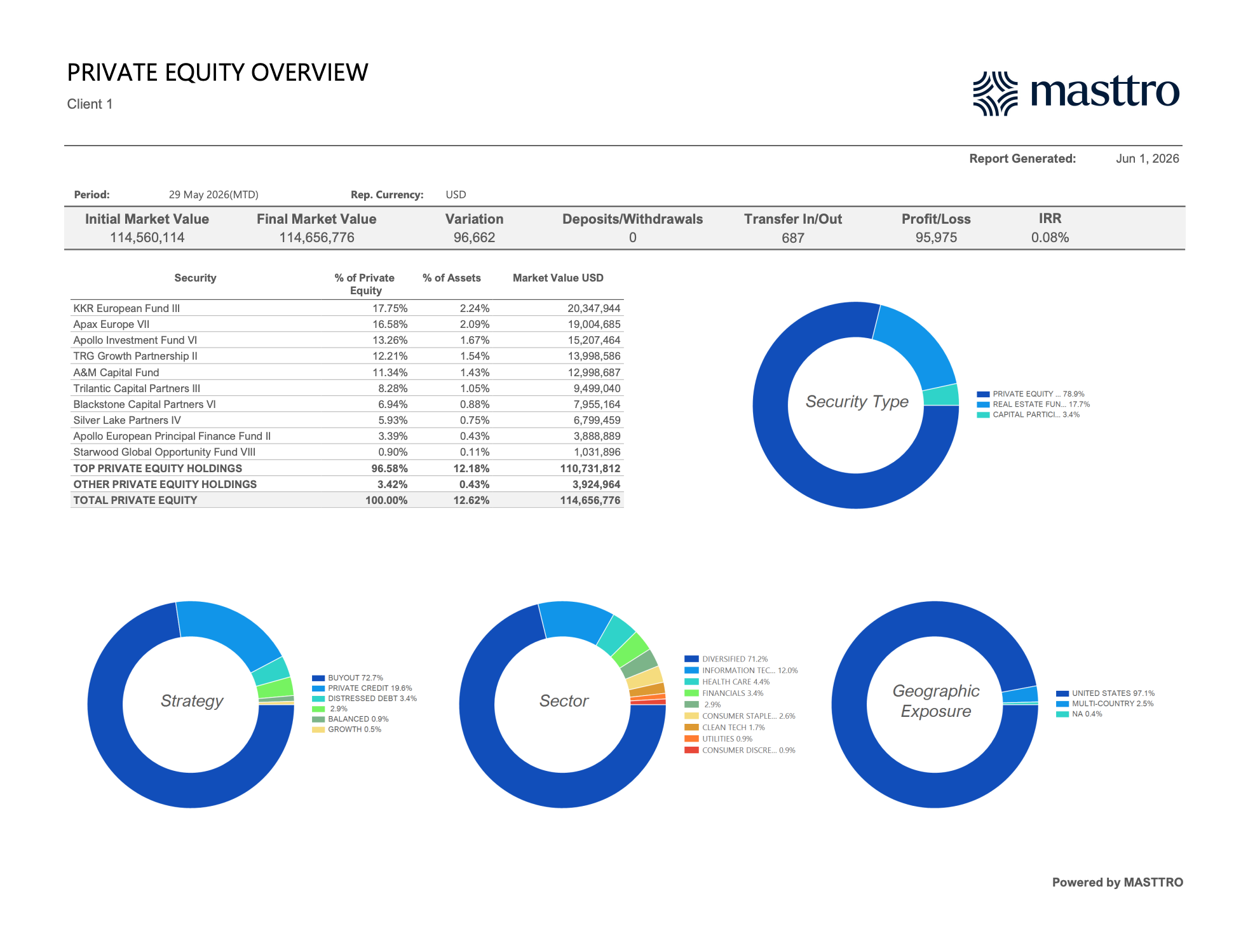

Los cuatro gráficos circulares de exposición que aparecen en la «Visión general del capital riesgo» —Tipo de valor, Estrategia, Sector y Exposición geográfica— son, a su vez, agregaciones transparentes. El gráfico circular de «Estrategia», que muestra un 72,7 % en «Buyout» y un 19,6 % en «Crédito privado», se agrupa a través de los fondos. El gráfico circular de «Sector», que muestra un 12,0 % en «Tecnología de la información» y un 4,4 % en «Salud», se extiende a través de los fondos de fondos hasta las empresas de la cartera subyacente. Esa es la diferencia entre una plataforma que admite la transparencia de forma estructural y otra que pide al usuario que mantenga manualmente los registros de las participaciones subyacentes.

Integración: por qué los datos de PE no pueden quedar aislados

Un software de seguimiento de carteras de capital riesgo que no se integra con el resto de datos patrimoniales de la family office —mercados públicos, sector inmobiliario, participaciones directas, efectivo y fideicomisos— obliga a establecer un proceso de conciliación independiente y reproduce el problema de las hojas de cálculo en dos sistemas en lugar de uno solo.

Las oficinas familiares gestionan datos procedentes de más de una docena de sistemas relacionados con la contabilidad, la banca, la supervisión de carteras y los asuntos jurídicos, y cuando estos no se sincronizan, los flujos de trabajo se fragmentan y los equipos recurren a soluciones manuales (Informe sobre software y tecnología para oficinas familiares de Simple 2025). Cada herramienta desconectada supone un punto más de conciliación, y es precisamente en esos puntos donde surgen los errores en los informes.

La verdadera integración implica tres cosas, ordenadas por grado de dificultad. En primer lugar, un modelo de datos unificado. Las posiciones de capital privado se almacenan en el mismo repositorio canónico que los mercados públicos, los activos inmobiliarios y el efectivo, y no en una base de datos independiente.

En segundo lugar, fuentes de datos de nivel de custodio. Se trata de conexiones directas con los custodios y administradores, que son más seguras y fiables que los agregadores de terceros.

En tercer lugar, la titularidad con reconocimiento de entidades y la transparencia fiscal. Las posiciones de capital riesgo se contabilizan de forma diferente a efectos fiscales que en los informes de rendimiento, y la plataforma debe tener en cuenta esta diferencia.

La plataforma patrimonial es la fuente de referencia. La herramienta de PE le proporciona los datos. La cifra del 12,62 % que aparece en el resumen de PE al principio de este artículo, «Porcentaje del total de activos», es el mismo 12,62 % que el titular ve en el balance consolidado de la familia. Esa conciliación coincide porque solo hay una fuente de verdad, no dos sistemas que pretendan ser la autoridad. Cualquier proveedor que proponga lo contrario, es decir, la herramienta de PE como el almacén canónico y la plataforma patrimonial como un consumidor de informes, está vendiendo una herramienta que resuelve un problema menor que el que realmente tiene la family office. La visión más profunda de cómo se ve esto en todas las clases de activos se encuentra en «Informes de inversiones alternativas para family offices».

Aplicación, precios y marco de decisión para 2026

Un plazo de implementación realista para una plataforma de supervisión de carteras de capital riesgo en el ámbito de las family offices es de entre 8 y 16 semanas, desde la firma del contrato hasta el primer cierre del valor liquidativo (NAV) sin ajustes. El precio suele oscilar entre los 25 000 y los 150 000 dólares anuales, dependiendo de los activos bajo gestión (AUM), el número de fondos y si la plataforma se incluye en un paquete más amplio de soluciones de gestión patrimonial.

La implementación se divide claramente en tres fases: carga de datos históricos (4-8 semanas; es necesario incorporar a la plataforma el historial de compromisos, llamadas, distribuciones y valor liquidativo actual de todos los fondos existentes), fuentes de datos en tiempo real (2-4 semanas; se activan las conexiones con los depositarios y los flujos de trabajo de documentación de los gestores generales) y transición de los informes (2-4 semanas; la familia deja de utilizar las hojas de cálculo heredadas).

Los modelos de precios se agrupan en cuatro categorías.

- Cuota plana (la opción más predecible, habitual entre las plataformas que no registran ni realizan un seguimiento de los activos bajo gestión de los clientes, como Masttro).

- Estructura basada en el patrimonio gestionado (más habitual entre operadores tradicionales como Addepar. Las comisiones aumentan a medida que crece el patrimonio de la familia).

- Por fondo (lo más habitual en especialistas exclusivos en activos alternativos, como Arch y Canoe).

- Incluido (supervisión de PE como parte de una plataforma de gestión patrimonial más amplia).

El 96 % de las oficinas familiares señalaron dificultades para contratar personal en 2025, y el 45 % indicaron dificultades para retenerlo (RBC/Campden Wealth, 2025). Esa escasez de talento hace que la facilidad de uso de la plataforma y el tiempo de amortización sean las variables determinantes del coste total de propiedad, y no las cuotas de licencia. Una plataforma de 150 000 dólares que el equipo pueda gestionar con el personal del que ya dispone supone un mejor resultado económico que una plataforma de 50 000 dólares que requiera un especialista dedicado que la family office no pueda encontrar.

The decision framework is straightforward. If alternatives are >20% of allocation and growing, prioritize a full-stack LP wealth platform that handles alts ingest natively. If alternatives are <10% and the family already runs on a strong wealth platform, layer in document automation rather than replacing the system of record. If the family is running direct PE deals at scale alongside fund commitments, plan for a hybrid setup, wealth platform plus GP-side tooling for the active direct holdings.

La plataforma que elijan ahora debe poder adaptarse a una cartera de capital riesgo más amplia. Esa es la limitación de diseño a la que se enfrentan muchas familias con un patrimonio neto muy elevado en 2026.

Preguntas frecuentes

¿Qué es un software de seguimiento de carteras de capital riesgo?

El software de seguimiento de carteras de capital riesgo es el sistema que utilizan las family offices, los fondos de dotación y los socios comanditarios para realizar un seguimiento de los compromisos, las solicitudes de capital, las distribuciones, las actualizaciones del valor liquidativo y la exposición transparente en todas las inversiones en fondos privados. Para los socios comanditarios, sustituye a las hojas de cálculo de las que aún dependen la mayoría de las family offices, a pesar de que el 73 % señala que los datos del mercado privado son su mayor reto tecnológico (Informe sobre software y tecnología para family offices de Simple, 2025). Por otra parte, las plataformas destinadas a los socios generales (GP) realizan un seguimiento de los indicadores clave de rendimiento (KPI) y las valoraciones de las empresas de la cartera para los gestores de fondos.

¿En qué se diferencia el software de seguimiento de carteras de GP del software de seguimiento de carteras de LP?

Las plataformas para gestores (GP), como Allvue, Chronograph, 73 Strings, Cobalt y CEPRES, ayudan a los gestores de fondos a realizar un seguimiento del rendimiento operativo de las empresas incluidas en su fondo. Las plataformas para inversores (LP), como Masttro, Addepar, Arch, Canoe Intelligence y FundCount, ayudan a inversores como las oficinas familiares y los fondos de dotación a realizar un seguimiento de sus compromisos en múltiples fondos. Las family offices casi siempre necesitan primero la funcionalidad del lado del LP. Un programa de inversión directa a gran escala es el único caso en el que la family office también necesita herramientas del lado del GP.

¿Cómo supervisan hoy en día las oficinas familiares las inversiones en capital riesgo?

La mayoría de las family offices siguen recurriendo a métodos manuales —como hojas de cálculo, extractos en papel y traspasos por correo electrónico— para agregar datos de capital riesgo, y el 73 % señala que los datos del mercado privado son su mayor reto tecnológico (Informe sobre software y tecnología para family offices de Simple, 2025). Las plataformas modernas automatizan la recepción de solicitudes de aportación de capital, la incorporación del valor liquidativo (NAV), la extracción de formularios K-1 y la elaboración de informes de transparencia en múltiples socios generales (GP) de forma simultánea. Este cambio viene impulsado por el hecho de que el capital riesgo representa actualmente el 21 % del patrimonio gestionado (AUM) medio de las family offices (Informe Global de Family Offices de UBS 2025), una cifra demasiado elevada como para administrarla manualmente.

¿Cuánto tiempo se tarda en tramitar manualmente una solicitud de aportación de capital de capital riesgo?

Los inversores suelen disponer de entre 10 y 14 días para transferir los fondos tras recibir una notificación de solicitud de aportación de capital. El proceso manual —que incluye la descarga de datos de los portales de los socios generales, la extracción de los importes y los datos de la transferencia, la aprobación interna, el pago y el registro en el libro de compromisos— suele llevar entre 1 y 3 horas por cada solicitud (según un análisis de Masttro sobre la tramitación de las solicitudes de aportación de capital). Con más de 20 fondos activos y la acumulación de operaciones al final del trimestre, esa carga se vuelve insostenible, lo que supone la presión operativa que impulsa el paso a la automatización.

¿Qué es la información «look-through» y por qué es importante para el capital riesgo?

La información transparente es la capacidad de ver las participaciones subyacentes dentro de un fondo de fondos, un fondo alimentador o una entidad con fines específicos (SPV), con una asignación proporcional a la familia. Es importante porque, sin ella, toda la asignación de capital riesgo resulta opaca a nivel de las participaciones. Los auditores y los responsables de la familia no pueden analizar la exposición, y la información se reduce a partidas del tipo «confía en mí». «Muéstrame la exposición total a la empresa X en todas nuestras posiciones de capital riesgo» es la prueba de fuego que una plataforma supera en 30 segundos o suspende por completo.

¿Cuánto cuesta un software de seguimiento de carteras de capital riesgo?

Las plataformas de seguimiento de capital riesgo destinadas a family offices suelen tener un precio anual que oscila entre los 25 000 y los 150 000 dólares, dependiendo de los activos bajo gestión (AUM), el número de fondos supervisados y si la plataforma se ofrece junto con servicios más amplios de información patrimonial. La tarificación por tramos de AUM es la más habitual entre los operadores tradicionales. Los precios de suscripción plana son más habituales entre las plataformas que no realizan un seguimiento de los activos bajo gestión (AUM) de los clientes. El coste total de propiedad está determinado principalmente por las horas de trabajo del personal interno, más que por las cuotas de licencia, especialmente teniendo en cuenta que el 96 % de las family offices señalaron dificultades para contratar personal en 2025 (RBC/Campden Wealth, 2025).