Il private equity rappresenta oggi il 21% del patrimonio gestito in media dai family office, costituendo la principale allocazione in strumenti alternativi (UBS Global Family Office Report 2025). E se siete come la maggior parte dei family office, state monitorando tale esposizione in un foglio di calcolo ormai obsoleto.

Se la cosa ti fa un po’ male, sei in buona compagnia. La maggior parte dei family office che devono riconciliare richieste di capitale, impegni e NAV tra più di 20 GP lo fa manualmente, utilizzando fogli di calcolo che vanno in tilt non appena un fondo invia un rendiconto aggiornato. Quindi vai alla ricerca di "software di monitoraggio del portafoglio di private equity" e la prima pagina si riempie di strumenti creati per i general partner che controllano le proprie società in portafoglio. Quello è il lato sbagliato della tabella di capitalizzazione. Nessuno di questi strumenti risponde alla domanda che ti poni realmente: cosa possiedo, quanto vale e qual è la mia esposizione reale in questo momento?

Questa guida è pensata per i soci accomandanti, e in particolare per i family office. Tratteremo come valutare queste piattaforme dal punto di vista di un family office, quali report specifici dovreste richiedere prima di firmare qualsiasi documento e come Masttro, Addepar, Arch, FundCount, Canoe e le altre piattaforme si dimostrino effettivamente all'altezza delle esigenze di un family office, anziché di un gestore di fondi.

Punti di forza

Perché i family office hanno bisogno di un software per il monitoraggio dei portafogli di private equity

Secondo l’UBS Global Family Office Report 2025, che ha coinvolto 317 family office con un patrimonio gestito medio di 1,1 miliardi di dollari, i family office destinano attualmente in media il 21% del patrimonio gestito al private equity, la principale categoria di investimento alternativo. Anche se alcuni family office stanno riducendo l’esposizione al private equity in questo ciclo, il 39% prevede di aumentare la propria allocazione nei prossimi 12 mesi (Goldman Sachs, 2025). Inoltre, il 73% dei family office indica i dati del mercato privato come la propria principale sfida tecnologica (Simple 2025 Family Office Software & Technology Report).

Il divario tra l'entità dell'allocazione e la scadenza di rendicontazione è il problema che questa categoria si propone di risolvere.

I fogli di calcolo smettono di funzionare quando si gestiscono grandi quantità di dati, e ciò avviene in tre modi specifici.

- Il volume è il primo fattore. Una singola operazione di investimento nel settore del private equity genera una lettera di impegno, una side letter, un modulo K-1, diverse richieste di versamento di capitale, diverse distribuzioni e rendiconti trimestrali del NAV all'anno; pertanto, 20 fondi comportano oltre 200 documenti all'anno, ciascuno in un formato diverso.

- Il secondo aspetto riguarda i tempi. I NAV di PE registrano solitamente un ritardo compreso tra i 45 e i 75 giorni rispetto alla chiusura del trimestre, e molti LP accumulano un ulteriore ritardo di un trimestre prima che tali dati vengano riportati nei propri bilanci, trasformando così la rendicontazione ordinaria in un quadro datato sei mesi se non viene seguita attivamente.

- Il livello delle entità giuridiche è il terzo. La maggior parte dei family office detiene partecipazioni in fondi di private equity attraverso diversi trust, società a responsabilità limitata (LLC) o veicoli di investimento, pertanto ogni posizione in un fondo deve essere suddivisa tra diverse entità giuridiche, per poi essere riconsolidata ai fini della visione d'insieme del committente.

Il costo nascosto non è il tempo dedicato alla rendicontazione in sé. Sono piuttosto gli errori di riconciliazione che emergono durante la revisione contabile, le scadenze di richiamo di capitale non rispettate che mettono a dura prova i rapporti con i soci generali (GP) e il responsabile che prende decisioni di allocazione basandosi su dati risalenti a sei mesi prima riguardo alla categoria di investimenti alternativi più consistente del portafoglio. Si tratta ormai di una decisione tecnologica a livello di consiglio di amministrazione, non di un semplice progetto operativo.

Il dilemma GP vs LP: perché un unico termine di ricerca corrisponde a due prodotti

Il “software di monitoraggio del portafoglio di private equity” si suddivide in due categorie di prodotti distinte che condividono lo stesso nome ma svolgono funzioni diverse. Le piattaforme rivolte ai GP, quali Allvue, Chronograph, 73 Strings, Cobalt (una società di FactSet) e CEPRES, aiutano i gestori di fondi a monitorare le performance operative, le valutazioni e gli indicatori ESG delle società presenti nel proprio fondo. Le piattaforme per gli LP, come Masttro, Addepar, Arch, Canoe Intelligence e FundCount, aiutano i soci accomandanti a monitorare i propri impegni, le richieste di capitale, le distribuzioni, gli aggiornamenti del NAV e l’esposizione trasversale tra i fondi di molti GP.

La maggior parte della domanda dei family office proviene dal lato degli LP, dove il private equity, con una quota del 21% del patrimonio gestito medio (UBS Global Family Office Report 2025), rappresenta ormai una fetta troppo consistente per poter essere gestita manualmente.

C'è un test di 60 secondi che ti permette di capire da quale parte sta un fornitore. Apri la homepage del fornitore e leggi il titolo principale. Se parla di "società in portafoglio", "creazione di valore", "partner operativi" o "produttività del team di negoziazione", è dalla parte del GP. Se parla di "impegni", "richieste di capitale", "K-1", "distribuzioni" o "look-through", è dalla parte degli LP. I fornitori non sempre specificano da quale parte stanno. Molti usano un linguaggio generico di "monitoraggio del portafoglio" che oscura la distinzione.

I family office necessitano quasi sempre, in primo luogo, di funzionalità dedicate agli LP. Alcune famiglie con programmi di investimento diretto di rilievo necessitano anche di strumenti dedicati ai GP per le società che monitorano attivamente, ma si tratta di un’esigenza secondaria, non del punto di partenza. Acquistare una piattaforma dedicata ai GP per un caso d’uso tipico degli LP è l’errore più costoso che vediamo commettere dai family office in questo ambito. La piattaforma sembra impressionante durante la demo, ma una volta implementata presso il family office non è in grado di importare nemmeno un singolo modulo K-1.

Cosa devono effettivamente monitorare i family office

I family office necessitano di un software in grado di gestire cinque funzionalità. Le prime tre sono fondamentali e sono offerte dalla maggior parte delle piattaforme. È proprio nella quarta e nella quinta che alcune piattaforme si distinguono dalle altre.

1. Ricezione ed elaborazione delle richieste di versamento di capitale

L'attività operativa nel settore del private equity che comporta il maggior volume di lavoro per un family office. Ogni gestore (GP) emette richieste di versamento secondo il proprio formato e con la propria terminologia, e gli investitori hanno in genere dai 10 ai 14 giorni di tempo per trasferire i fondi dopo la ricezione della comunicazione (analisi Masttro sull'elaborazione delle richieste di versamento). Un portafoglio di 20 fondi comporta un flusso quasi continuo di comunicazioni in entrata, ciascuna delle quali richiede l'estrazione di importo, data di scadenza, istruzioni di bonifico e impegno residuo.

2. Estrazione dei dati relativi a K-1 e NAV da formati GP non uniformi

Non esistono due medici di base che strutturino i propri rendiconti K-1 o NAV allo stesso modo. È proprio durante la riscrittura manuale dei dati che sorgono gli errori di riconciliazione. L'automazione dei documenti, sia che avvenga tramite estrazione basata sull'intelligenza artificiale sia tramite analisi basata su modelli, rappresenta il principale fattore di aumento della produttività in questo settore.

3. Tracciamento con commit, su richiesta e distribuito

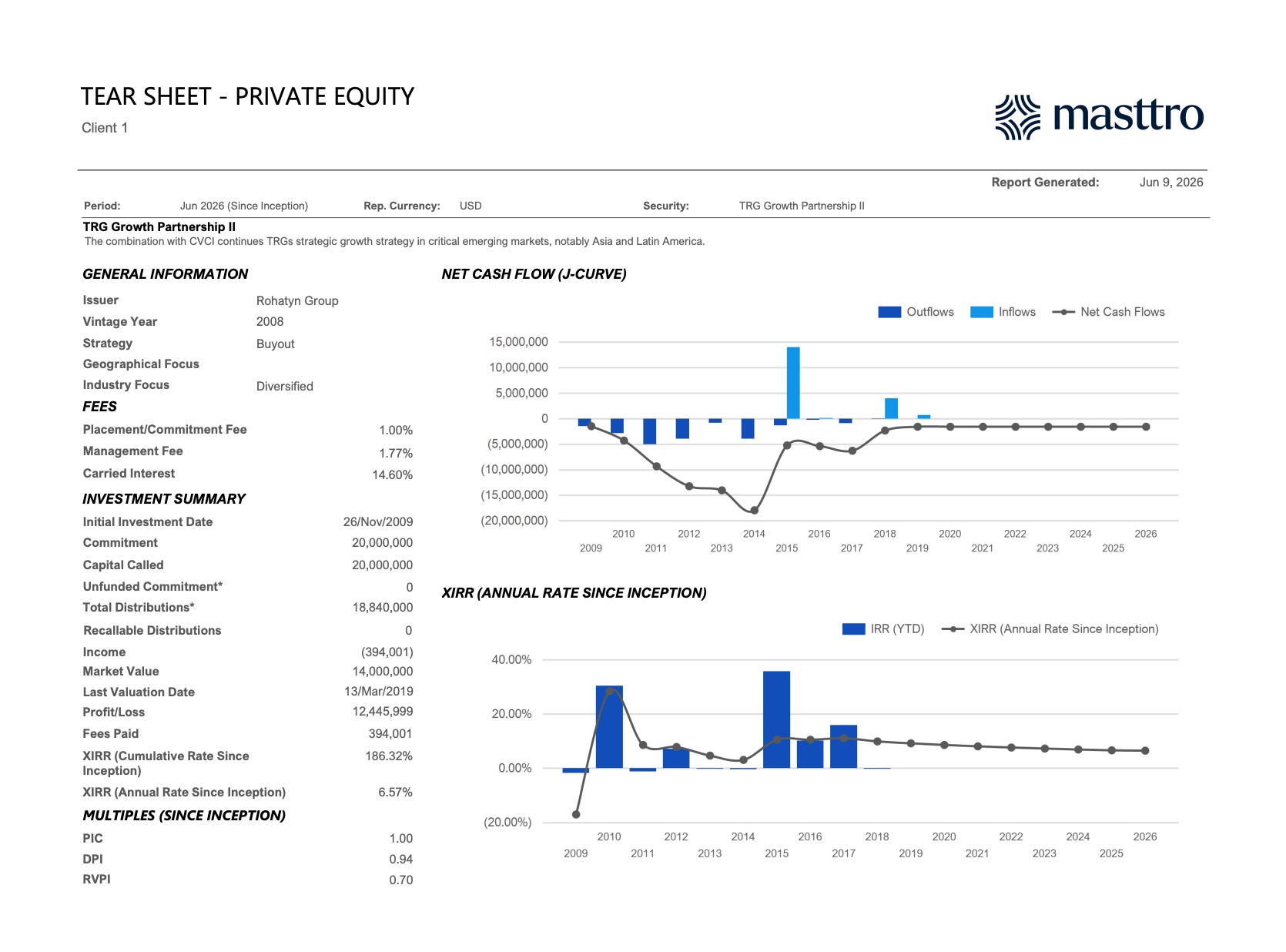

Il registro di base di cui ogni family office ha bisogno: per fondo, per annata e per membro della famiglia o entità. Quanto è stato impegnato, quanto è stato richiamato, quanto è stato distribuito, quanto resta. Sembra semplice. In un foglio di calcolo è uno dei registri più soggetti a errori che un family office gestisce. La vista sopra mostra come si presenta la versione strutturata: ogni riga del fondo riporta il proprio impegno, il capitale richiamato, l'impegno non finanziato, le distribuzioni totali, il valore di mercato e i multipli (PIC, DPI, RVPI, TVPI, XIRR) calcolati dai flussi sottostanti anziché digitati manualmente.

4. Trasparenza sulle partecipazioni sottostanti

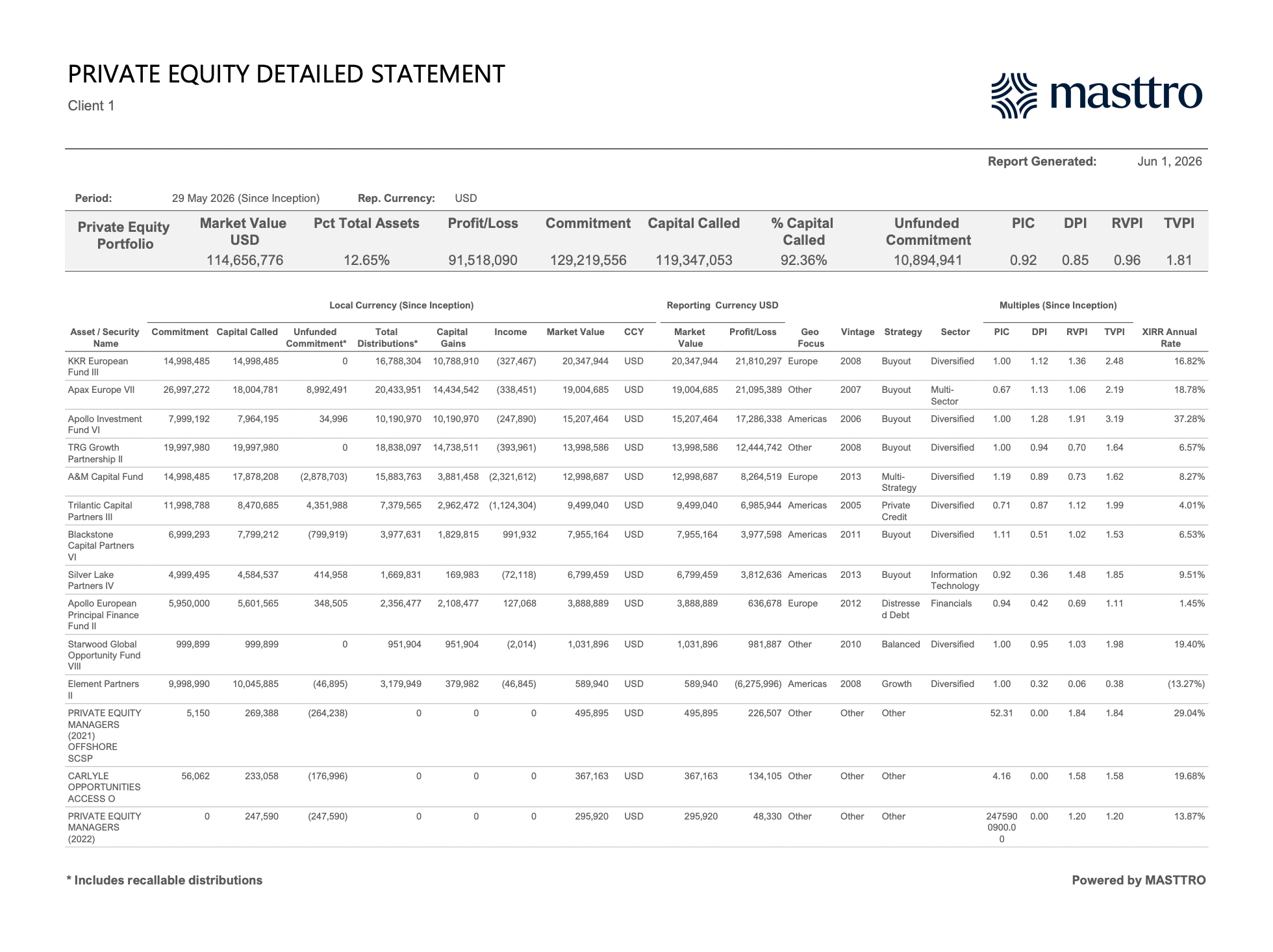

Per quanto riguarda i fondi di fondi, le strutture feeder e le società veicolo (SPV), i family office devono poter vedere le società e le attività sottostanti, con un'allocazione proporzionale a favore della famiglia. Senza la trasparenza, l'intera allocazione nel private equity risulta opaca a livello di holding e né i revisori né i titolari della famiglia possono verificare l'esposizione.

5. Integrazione con la piattaforma patrimoniale più ampia

I dati relativi al private equity che rimangono isolati in un silo ripropongono il problema dei fogli di calcolo, ma in due sistemi anziché in uno solo. Il family office ha bisogno che le posizioni di private equity siano aggregate insieme a quelle dei mercati pubblici, del settore immobiliare, delle partecipazioni dirette, della liquidità e dei trust in un'unica posizione canonica.

La sessione congiunta di PwC e Masttro, intitolata«Dal caos alla chiarezza: gestire i dati del private equity con Masttro», illustra come si concretizzano nella pratica le diverse funzionalità. Si tratta del riferimento pubblico più chiaro sui vantaggi operativi che i family office ottengono quando abbandonano i fogli di calcolo.

Il miglior software di monitoraggio del portafoglio di private equity per i family office nel 2026

Le piattaforme più solide per i family office dal punto di vista degli LP nel 2026 sono Masttro (progettata appositamente per i family office, con la copertura più ampia nel settore degli investimenti alternativi), Addepar (leader di mercato, con un solido sistema di reporting, ma meno complessa nell’inserimento dei dati grezzi relativi agli investimenti alternativi), Arch (livello operativo dedicato esclusivamente agli investimenti alternativi per gli LP), Canoe Intelligence (specialista nell’automazione dei documenti, richiede un livello di reporting separato) e FundCount (sistema contabile completo di riferimento). Per il monitoraggio degli investimenti diretti dal lato GP, un caso d'uso minore per la maggior parte dei family office, Allvue, Chronograph, 73 Strings, Cobalt e CEPRES sono i leader della categoria.

Il 39% dei family office prevede di aumentare le proprie allocazioni nel private equity nei prossimi 12 mesi (Goldman Sachs, 2025). Per queste famiglie, il software deve essere in grado di adattarsi a un portafoglio più ampio. La risposta giusta dipende da tre fattori: a che punto si trova la famiglia nella catena del valore della wealth-tech, quanta parte del carico operativo il team intende gestire internamente e se gli investimenti alternativi rappresentano una quota significativa dell'allocazione (>20%) o marginale.

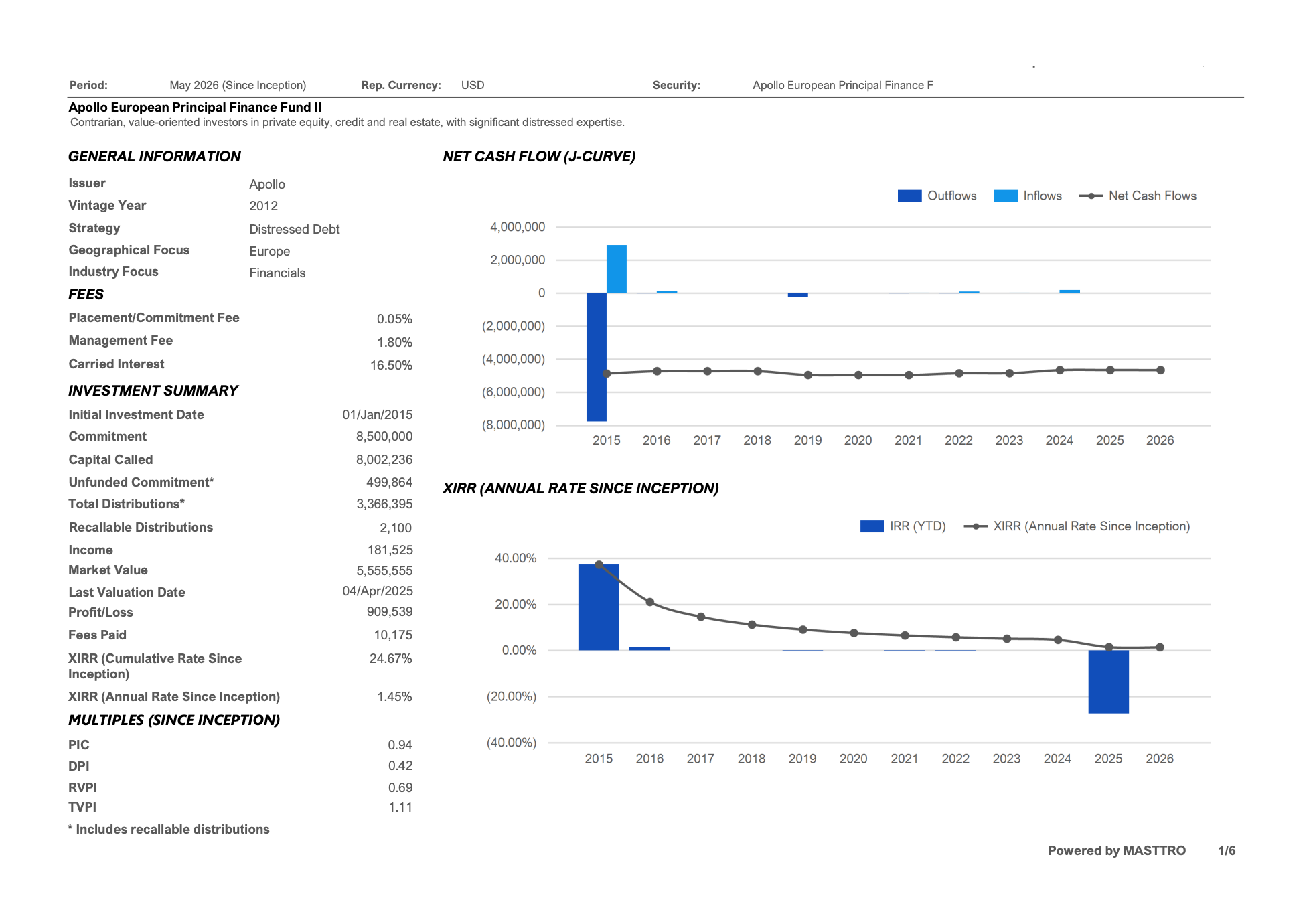

La schermata qui sopra rappresenta l'elemento di prova che gli acquirenti di family office dovrebbero richiedere in ogni demo: un'analisi approfondita di un singolo fondo con la curva a J tracciata sulla base dei flussi di cassa reali, l'andamento dell'IRR anno su anno, le commissioni negoziate (di collocamento, di gestione, di carried interest) evidenziate in base alle modalità operative del gestore e ogni multiplo calcolato a partire dai dati sottostanti anziché inserito manualmente. Una piattaforma che non è in grado di produrre questa visualizzazione per ogni singolo fondo detenuto dalla famiglia non è all'altezza degli standard degli LP.

Masttro contro Addepar per il monitoraggio del portafoglio di private equity

Sia Masttro che Addepar offrono servizi di monitoraggio del private equity dal punto di vista degli LP, ma la loro origine è diversa e questa differenza è evidente. Masttro è stata fondata nel 2010 all’interno di un family office multigenerazionale e si è sviluppata gestendo fin dal primo giorno il panorama patrimoniale nella sua interezza: investimenti alternativi, immobili, depositari, trust e beni legati allo stile di vita. Addepar è nata come piattaforma di rendicontazione e monitoraggio delle performance per consulenti finanziari indipendenti (RIA) e ha aggiunto in un secondo momento funzionalità relative ai family office e agli investimenti alternativi. Questa differenza si riflette nel modo in cui ciascuna piattaforma gestisce l'acquisizione dei dati grezzi relativi agli investimenti alternativi, nella profondità del modello di dati relativo a entità e trust e nella velocità di onboarding per una famiglia con oltre 20 rapporti con GP. Masttro diventa operativa in 12-14 settimane e funziona senza la necessità di uno specialista dedicato. Addepar è tipicamente gestita da un piccolo gruppo di utenti esperti e molti clienti stipulano contratti di servizi gestiti che ammontano a cifre a cinque zeri all'anno solo per mantenere la piattaforma in funzione.

Masttro contro Arch contro Canoe (il gruppo di personaggi alternativi del lato LP)

Arch e Canoe sono livelli dedicati esclusivamente agli asset alternativi. Si occupano della gestione dei dati, ma non sostituiscono la piattaforma patrimoniale che ricopre il ruolo principale. Masttro integra in un unico sistema sia il livello degli asset alternativi che la piattaforma patrimoniale.

Il 73% dei family office indica i dati relativi ai mercati privati come la propria principale sfida tecnologica (Simple 2025 Family Office Software & Technology Report); pertanto, la questione non è tanto se la famiglia abbia bisogno di una migliore integrazione degli investimenti alternativi, quanto piuttosto se acquistarla come soluzione separata o integrarla nella piattaforma patrimoniale.

Quando è meglio optare invece per FundCount o una piattaforma dedicata ai gestori

FundCount è la soluzione ideale quando il family office si basa principalmente su un vero e proprio sistema contabile di riferimento, con una contabilità delle partnership multi-entità e un portale investitori completo come requisito fondamentale. Prendete in considerazione le piattaforme dedicate ai GP (Allvue, Chronograph, 73 Strings) solo se il family office gestisce anche operazioni di private equity dirette su larga scala con società in portafoglio che monitora attivamente, KPI, metriche operative e piani di creazione di valore. Si tratta di un caso d’uso reale, ma più limitato. La maggior parte dei family office con operazioni dirette utilizza una configurazione ibrida: Masttro per il quadro patrimoniale e uno strumento lato GP integrato per le partecipazioni dirette attive.

Reporting alternativo: Da Below the Line a All of the Above (Tutti gli altri)

Come valutare una piattaforma di monitoraggio del portafoglio di private equity

Valutare le piattaforme in base a sei criteri, in ordine di priorità per i family office: ampiezza dell'offerta di prodotti alternativi, automazione delle richieste di versamento di capitale, rendicontazione trasparente, integrazione con dati patrimoniali più ampi, tempistiche di implementazione e prevedibilità dei prezzi. Assegnare alle prime tre un peso pari a circa il 60% della decisione, poiché determinano direttamente se la piattaforma sostituisce l'attuale flusso di lavoro basato su fogli di calcolo o se si limita a digitalizzarlo.

Circa il 75% dei family office segnala carenze di competenze interne nell'analisi dei mercati privati (Simple 2025 Family Office Software & Technology Report). Ciò rende la rapidità di implementazione del fornitore e l'usabilità della piattaforma criteri di valutazione decisivi. Una piattaforma che richiede uno specialista dedicato per il suo funzionamento è una piattaforma che il family office non è in grado di gestire.

Le domande dimostrative che distinguono Masttro da tutti gli altri

La maggior parte dei fornitori è in grado di mostrarvi una dashboard. Sono invece ben pochi quelli che possono illustrarvi come i dati vi siano arrivati, cosa ne fa la piattaforma e come si presenta l'intero panorama quando è tutto racchiuso in un unico schermo. Chiedete loro queste informazioni e chiedete di vedere ciascuna di esse in tempo reale.

1. Automazione dei documenti:

"Mi puoi spiegare come gestiresti un estratto conto del conto capitale di GP e illustrarmi passo dopo passo come una richiesta di versamento o un avviso di distribuzione venga effettivamente registrato qui?"

Il settore del private equity si basa su file PDF trimestrali, richieste di versamento di capitale, avvisi di distribuzione e rendiconti del conto capitale, ed è proprio in questo ambito che la maggior parte delle piattaforme ricorre silenziosamente all'inserimento manuale dei dati. Chiedete al vostro fornitore di mostrarvi il percorso che porta da un vero rendiconto del GP a dati strutturati e riconciliati, e vedrete un'automazione dei documenti pensata appositamente per i formati effettivamente utilizzati dal settore del private equity.

2. Alternative all'intelligenza artificiale

"Quando arriva quella rendicontazione, come fa il sistema a sapere che i dati sono corretti? Fammi vedere come distingue il capitale richiamato da quello non richiamato e come calcola i dati relativi alla performance."

Calcolare il NAV è facile; fidarsi dei risultati è la parte difficile. Chiedete di vedere come l'intelligenza artificiale del fornitore analizza un rendiconto di capitale, distingue tra capitale impegnato, richiamato, non richiamato e distribuito, calcola gli indicatori di performance del PE e segnala eventuali discrepanze rispetto al trimestre precedente. È questa la differenza tra un sistema che si limita ad archiviare i dati del PE e uno che li comprende davvero.

3. Masttro Intelligence

"Considerando l'intero libro di PE, cosa mi segnalerebbe la piattaforma senza che io debba creare un report? Le chiamate in programma, dove si concentra l'attività, eventuali anomalie?"

Uno strumento di archiviazione risponde alla domanda "quali fondi possiedo?". Un livello di analisi strategica risponde invece alla domanda "su cosa dovrei concentrarmi in questo trimestre?". Chiedete a Masttro di individuare, di propria iniziativa, le prossime richieste di versamento, le concentrazioni per GP o anno di costituzione e i valori anomali in termini di performance all'interno del portafoglio. Questo passaggio, dal semplice data warehouse al supporto decisionale, è ciò che offre Masttro Intelligence.

4. Mappa della ricchezza mondiale

"Ora mostrami qual è il ruolo effettivo del private equity nel quadro generale, considerando tutte le entità e le valute, e come si ricollega a un singolo membro della famiglia."

La maggior parte delle piattaforme mostra il private equity in modo isolato. Chiedete a Masttro di inserire l'allocazione nel private equity all'interno di una panoramica completa del patrimonio netto, con tutte le entità, le valute e le classi di attività su un'unica schermata, e la possibilità di risalire dalla partecipazione principale fino al singolo membro della famiglia. Per un family office, il monitoraggio del private equity rappresenta un problema di consolidamento, e la Global Wealth Map è stata progettata proprio per risolverlo.

5. La schermata di verifica:

"Puoi selezionare un fondo e mostrarmi il rendiconto completo, il DPI, il TVPI e la curva a J, tutti calcolati sulla base dei flussi di cassa effettivi?"

Questo è il test di livello LP. Chiedi a Masttro di aprire un'analisi approfondita su un singolo fondo: un rendiconto dettagliato voce per voce con PIC, DPI, RVPI, TVPI e XIRR calcolati dai flussi di cassa sottostanti, oltre a una curva a J tracciata sulla base della cronologia reale delle richieste di rimborso e delle distribuzioni del fondo. Se una piattaforma è in grado di passare dalla mappa dell'intero portafoglio ai flussi a livello di fondo senza esportare in Excel, è fatta apposta per il private equity.

Automazione delle richieste di versamento: il test operativo che distingue le piattaforme di livello LP

L'automazione delle richieste di versamento di capitale è il miglior banco di prova per verificare se una piattaforma di monitoraggio del portafoglio di private equity sia stata effettivamente progettata per i LP. Richiede l'analisi di formati GP non standardizzati, l'estrazione di importi, scadenze, coordinate bancarie e impegni residui, nonché l'inoltro della comunicazione per l'approvazione e il pagamento, il tutto senza necessità di reinserire manualmente i dati.

Ogni GP redige le proprie richieste di versamento in modo diverso, utilizzando una terminologia propria. Alcuni inviano file PDF con intestazioni strutturate; altri inviano immagini scansionate con firme autografe; altri ancora inseriscono le istruzioni di bonifico in una lettera di accompagnamento anziché nella richiesta stessa. Il flusso di lavoro manuale – che prevede il download dal portale del GP, la ridenominazione del file, l’estrazione dell’importo e dei dati di bonifico, l’iter di approvazione interna, il pagamento, la riconciliazione e la registrazione nel registro degli impegni – richiede solitamente da 1 a 3 ore per ogni richiesta. Con oltre 20 fondi attivi e il picco di attività a fine trimestre, tale carico diventa insostenibile.

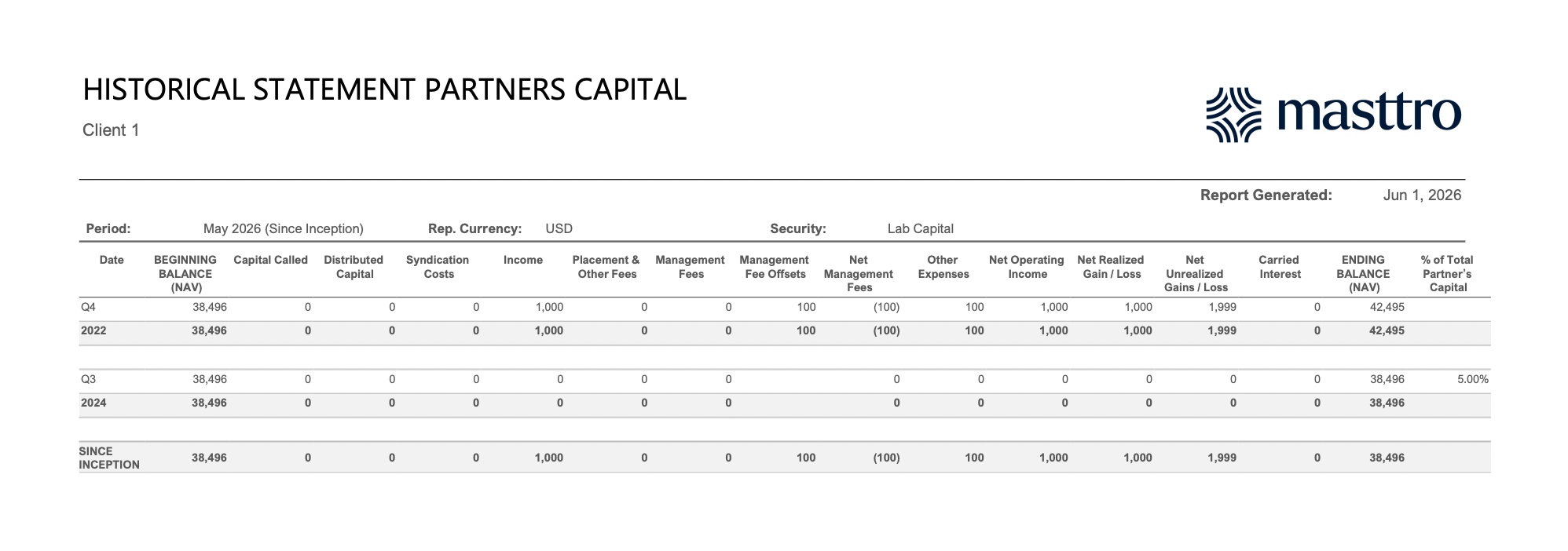

L'immagine qui sopra dimostra che l'automazione ha effettivamente funzionato. Il rendiconto storico di Partners Capital collega l'andamento del NAV di ogni periodo alle voci sottostanti relative a richieste di capitale, distribuzioni, commissioni e utili/perdite riportate dal GP. Se una piattaforma automatizza le richieste di capitale ma non è in grado di produrre una riconciliazione del capitale dei soci, periodo per periodo, che corrisponda al rendiconto del GP, l'automazione risulta inaffidabile. Il sistema ha analizzato il documento, ma non ha inserito i dati nella traccia di audit.

Rendicontazione trasparente: perché i fondi di fondi e i fondi feeder mettono in difficoltà la maggior parte delle piattaforme

La rendicontazione trasparente, ovvero la possibilità di visualizzare le partecipazioni sottostanti all'interno di un fondo di fondi o di un veicolo feeder, con l'attribuzione proporzionale alla famiglia, è l'ambito in cui la maggior parte delle piattaforme di monitoraggio dei portafogli di private equity o non si cimenta affatto o fallisce in silenzio.

Le strutture che i family office gestiscono abitualmente, tra cui fondi di fondi, fondi feeder, veicoli paralleli e SPV che coinvestono a fianco del fondo principale, moltiplicano il livello di trasparenza necessario per rispondere a una domanda semplice come: «Qual è la nostra esposizione complessiva nei confronti di questa singola società sottostante?».

Le piattaforme si differenziano su tre fronti. Il modello "full look-through" riproduce le posizioni sottostanti, applica un'allocazione proporzionale e consente al committente di verificare l'esposizione a livello aziendale. Il modello "partial look-through" si ferma alla riga del fondo e richiede all'utente di allegare manualmente un prospetto delle posizioni sottostanti. Il modello "no look-through" tratta il fondo come una singola voce e lo dichiara apertamente. Le piattaforme che falliscono silenziosamente appartengono alla seconda categoria; sembrano supportare il look-through nella demo, poi la famiglia scopre a fine anno che il prospetto dei sottostanti è un file CSV che il team deve aggiornare manualmente.

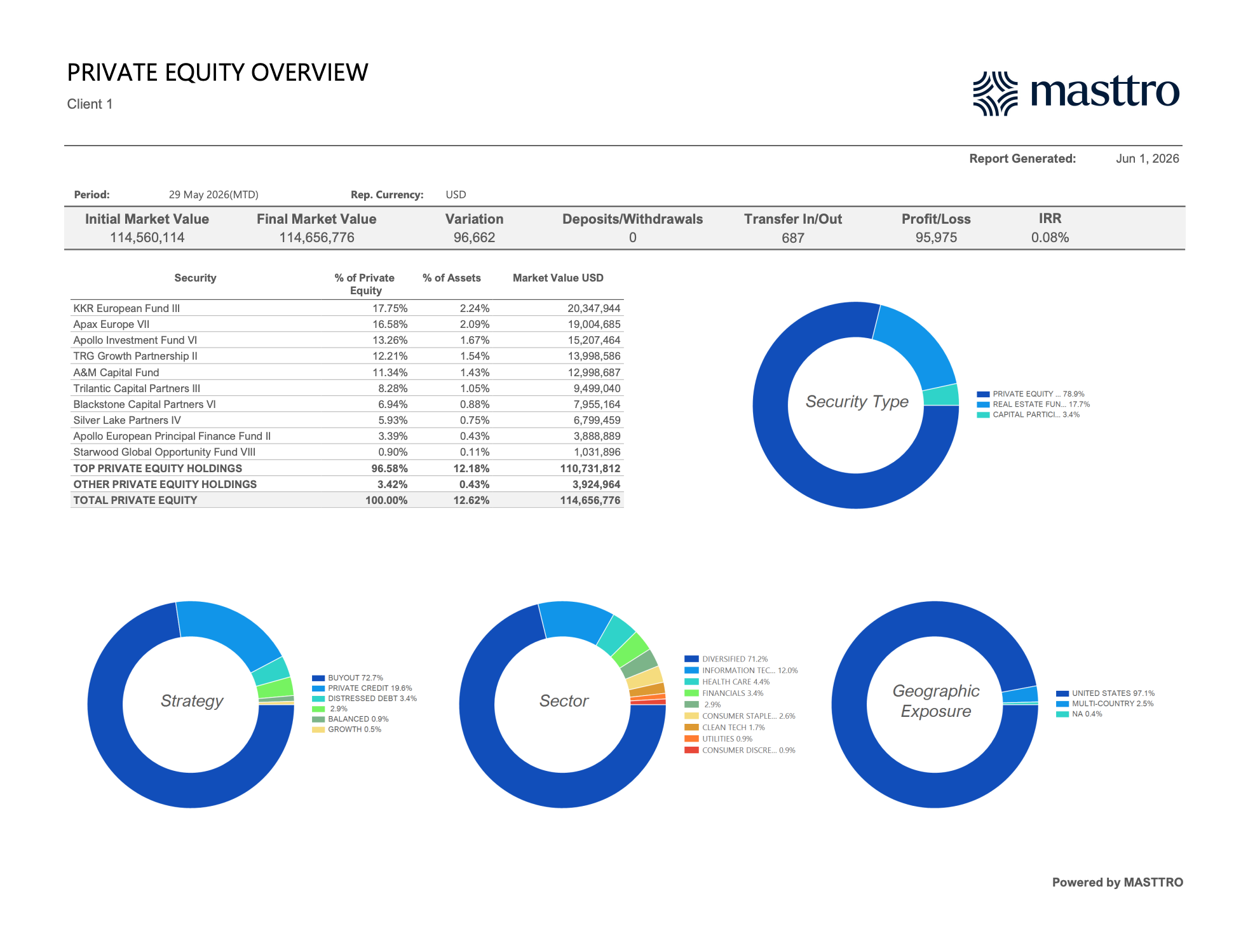

I quattro grafici a ciambella relativi all'esposizione riportati nella panoramica del PE, ovvero Tipo di titolo, Strategia, Settore ed Esposizione geografica, sono essi stessi aggregazioni trasparenti. Il grafico a ciambella "Strategia", che mostra Buyout al 72,7% e Credito privato al 19,6%, raggruppa i dati a livello di fondi. Il grafico a ciambella "Settore", che mostra Tecnologia dell'informazione al 12,0% e Assistenza sanitaria al 4,4%, si estende attraverso i fondi di fondi fino alle società in portafoglio sottostanti. Questa è la differenza tra una piattaforma che supporta strutturalmente la trasparenza e una che richiede all'utente di mantenere manualmente gli elenchi delle partecipazioni sottostanti.

Integrazione: perché i dati del PE non possono rimanere isolati

Un software di monitoraggio del portafoglio di private equity che non si integra con i dati patrimoniali più ampi del family office, i mercati pubblici, il settore immobiliare, le partecipazioni dirette, la liquidità e i trust, impone un flusso di lavoro di riconciliazione separato e ripropone il problema dei fogli di calcolo all'interno di due sistemi anziché uno solo.

I family office gestiscono dati provenienti da oltre una dozzina di sistemi nei settori della contabilità, bancario, del monitoraggio del portafoglio e legale; quando questi sistemi non sono sincronizzati, i flussi di lavoro si frammentano e i team ricorrono a soluzioni manuali (Rapporto Simple 2025 su software e tecnologia per family office). Ogni strumento non integrato aggiunge un ulteriore punto di riconciliazione, ed è proprio in questi punti che nascono gli errori di rendicontazione.

Una vera integrazione comporta tre aspetti, in ordine di difficoltà. Innanzitutto, un modello di dati unificato. Le posizioni in private equity risiedono nello stesso archivio canonico dei mercati pubblici, degli immobili e della liquidità, non in un database separato.

In secondo luogo, i feed di dati di livello custodiale. Si tratta di collegamenti diretti con i depositari e gli amministratori, che risultano più sicuri e affidabili rispetto agli aggregatori di terze parti.

In terzo luogo, la proprietà "entity-aware" e il principio di trasparenza. A fini fiscali, il consolidamento di una posizione di private equity avviene in modo diverso rispetto alla rendicontazione dei risultati, e la piattaforma deve essere in grado di distinguere tra le due cose.

La piattaforma patrimoniale detiene la posizione canonica. Lo strumento PE la alimenta. Il dato del 12,62% riportato nella panoramica PE all’inizio di questo articolo, "Pct Total Assets", corrisponde esattamente al 12,62% che il committente vede nel bilancio consolidato della famiglia. Tale allineamento è garantito dal fatto che esiste un’unica fonte di verità, non due sistemi che rivendicano entrambi l’autorità. Qualsiasi fornitore che proponga il contrario, ovvero lo strumento PE come archivio canonico con la piattaforma patrimoniale come destinataria dei report, sta vendendo uno strumento che risolve un problema minore rispetto a quello che il family office ha effettivamente. Il quadro più approfondito di come ciò si presenti in tutte le classi di attività è disponibile in Alternative Investment Reporting for Family Offices.

Attuazione, prezzi e quadro decisionale per il 2026

Un calendario realistico per l'implementazione di una piattaforma di monitoraggio del portafoglio di private equity da parte di un family office va dalle 8 alle 16 settimane, dalla firma del contratto alla prima chiusura del NAV netto. Il costo si aggira solitamente tra i 25.000 e i 150.000 dollari all'anno, a seconda del patrimonio gestito (AUM), del numero di fondi e dell'eventuale integrazione della piattaforma in una soluzione patrimoniale più ampia.

L'implementazione si articola chiaramente in tre fasi: caricamento dei dati storici (4–8 settimane; è necessario che la piattaforma riceva i dati relativi agli impegni, alle richieste, alle distribuzioni e alla storia del NAV attuale di ogni fondo esistente), feed di dati in tempo reale (2–4 settimane; entrano in funzione i collegamenti con i depositari e i flussi di lavoro relativi alla documentazione dei GP) e passaggio al nuovo sistema di reporting (2–4 settimane; il gruppo abbandona i fogli di calcolo tradizionali).

I modelli di determinazione dei prezzi si possono raggruppare in quattro tipologie.

- Abbonamento forfettario (la soluzione più prevedibile, diffusa tra le piattaforme che non rilevano né monitorano il patrimonio gestito dei clienti, come Masttro).

- AUM a più livelli (il modello più diffuso tra gli operatori storici come Addepar. Le commissioni aumentano in base al patrimonio della famiglia).

- Per fondo (più comune tra gli specialisti dedicati esclusivamente agli alternativi, come Arch e Canoe).

- In bundle (monitoraggio del patrimonio personale come parte di una piattaforma patrimoniale più ampia).

Il 96% dei family office ha segnalato difficoltà nel reclutare personale nel 2025, mentre il 45% ha segnalato difficoltà nel trattenerlo (RBC/Campden Wealth, 2025). Questa carenza di talenti fa sì che l'usabilità della piattaforma e il time-to-value diventino le variabili determinanti del costo totale di proprietà, non i costi di licenza. Una piattaforma da 150.000 dollari che il team può gestire con il personale già in dotazione rappresenta un risultato economico migliore rispetto a una piattaforma da 50.000 dollari che richiede uno specialista dedicato che il family office non riesce a trovare.

The decision framework is straightforward. If alternatives are >20% of allocation and growing, prioritize a full-stack LP wealth platform that handles alts ingest natively. If alternatives are <10% and the family already runs on a strong wealth platform, layer in document automation rather than replacing the system of record. If the family is running direct PE deals at scale alongside fund commitments, plan for a hybrid setup, wealth platform plus GP-side tooling for the active direct holdings.

La piattaforma che sceglierete ora dovrà essere in grado di adattarsi a un portafoglio di private equity più ampio. Questo è il vincolo progettuale con cui molte famiglie con un patrimonio netto molto elevato si trovano a confrontarsi nel 2026.

Domande frequenti

Che cos'è un software per il monitoraggio dei portafogli di private equity?

Il software di monitoraggio del portafoglio di private equity è il sistema utilizzato da family office, fondi di dotazione e soci accomandanti per tenere traccia di impegni, richieste di versamento, distribuzioni, aggiornamenti del NAV e dell'esposizione effettiva negli investimenti in fondi privati. Per i soci accomandanti, questo strumento sostituisce i fogli di calcolo su cui la maggior parte dei family office fa ancora affidamento, nonostante il 73% indichi i dati relativi al mercato privato come la propria principale sfida tecnologica (Rapporto Simple 2025 su software e tecnologia per family office). Separatamente, le piattaforme dedicate ai GP monitorano i KPI e le valutazioni delle società in portafoglio per conto dei gestori di fondi.

In che modo il software di monitoraggio del portafoglio GP si differenzia dal software di monitoraggio del portafoglio LP?

Le piattaforme dedicate ai GP, come Allvue, Chronograph, 73 Strings, Cobalt e CEPRES, aiutano i gestori di fondi a monitorare la performance operativa delle società presenti nei loro fondi. Le piattaforme dedicate ai LP, come Masttro, Addepar, Arch, Canoe Intelligence e FundCount, aiutano gli investitori, quali family office e fondi di dotazione, a monitorare i propri impegni in diversi fondi. I family office hanno quasi sempre bisogno innanzitutto di funzionalità sul lato LP. Un programma di investimento diretto su larga scala è l’unico caso in cui la famiglia ha bisogno anche di strumenti sul lato GP.

In che modo i family office monitorano oggi gli investimenti nel private equity?

La maggior parte dei family office continua ad affidarsi a metodi manuali, quali fogli di calcolo, rendiconti cartacei e passaggi di consegne via e-mail, per aggregare i dati relativi al private equity, e il 73% indica i dati relativi ai mercati privati come la propria principale sfida tecnologica (Simple 2025 Family Office Software & Technology Report). Le piattaforme moderne automatizzano la ricezione delle richieste di capitale, l'acquisizione del NAV, l'estrazione dei K-1 e la rendicontazione look-through su molti GP contemporaneamente. Il cambiamento è guidato dal private equity, che ora rappresenta il 21% dell'AUM medio dei family office (UBS Global Family Office Report 2025), una quota troppo grande per essere gestita manualmente.

Quanto tempo occorre per elaborare manualmente una richiesta di versamento di capitale da parte di un fondo di private equity?

Gli investitori dispongono in genere di 10-14 giorni per trasferire i fondi dopo aver ricevuto una richiesta di versamento. Il flusso di lavoro manuale, che prevede il download dai portali dei GP, l’estrazione dell’importo e dei dati per il bonifico, l’approvazione interna, il pagamento e la registrazione nel registro degli impegni, richiede solitamente da 1 a 3 ore per ogni richiesta (analisi Masttro sull’elaborazione delle richieste di versamento). Con oltre 20 fondi attivi e il picco di attività a fine trimestre, tale carico diventa insostenibile: è proprio questa pressione operativa a spingere verso l'automazione.

Che cos'è la rendicontazione trasparente e perché è importante per il private equity?

La rendicontazione trasparente è la capacità di vedere le partecipazioni sottostanti all’interno di un fondo di fondi, di un fondo feeder o di una SPV, con un’allocazione proporzionale riconducibile alla famiglia. È importante perché, in sua assenza, l’intera allocazione nel private equity risulta opaca a livello di partecipazioni. I revisori e i dirigenti della famiglia non possono verificare l'esposizione e la rendicontazione si riduce a voci contabili basate sulla fiducia. "Mostrami l'esposizione totale alla Società X in tutte le nostre posizioni di private equity" è la prova del nove che una piattaforma supera in 30 secondi o fallisce completamente.

Quanto costa un software per il monitoraggio dei portafogli di private equity?

Le piattaforme di monitoraggio del private equity destinate ai family office hanno solitamente un costo annuo compreso tra i 25.000 e i 150.000 dollari, a seconda del patrimonio gestito (AUM), del numero di fondi monitorati e dell’eventuale inclusione di servizi di rendicontazione patrimoniale più ampi. La struttura tariffaria basata sull’AUM è la più diffusa tra gli operatori storici. I prezzi a abbonamento forfettario sono più comuni tra le piattaforme che non monitorano l'AUM dei clienti. Il costo totale di proprietà è determinato principalmente dalle ore di lavoro del personale interno piuttosto che dai costi di licenza, soprattutto considerando che il 96% dei family office ha segnalato difficoltà nel reclutamento di personale nel 2025 (RBC/Campden Wealth, 2025).