I vostri dati relativi agli investimenti sono diventati troppo complessi per essere gestiti con un semplice foglio di calcolo, e probabilmente ve ne rendete conto. Titoli di Stato, obbligazioni comunali e societarie, tutti distribuiti tra diverse entità familiari e valute, con qualcuno che a fine mese deve ancora ricomporli manualmente. Basta saltare una data di pagamento o utilizzare un prezzo non aggiornato perché la famiglia possa prendere una decisione errata basandosi su cifre che, in realtà, non sono mai state accurate.

Questa guida illustra i punti deboli dei resoconti redatti manualmente, cosa serve effettivamente per ottenere un resoconto chiaro e affidabile e come colmare queste lacune prima che dati errati impediscano alla famiglia di prendere una decisione ponderata.

Punti di forza

Che cos'è la rendicontazione dei titoli a reddito fisso per i family office?

La rendicontazione dei titoli a reddito fisso per i family office consiste nella misurazione e nella rendicontazione consolidata di ogni strumento fruttifero detenuto da una famiglia. A livello di entità, depositari, giurisdizioni e valute, gli investimenti in titoli a reddito fisso vengono inventariati insieme ai flussi di cassa, agli accantonamenti, ai trattamenti fiscali e alle esposizioni al rischio che tali strumenti generano. Attualmente i family office allocano in media il 15% dei portafogli al reddito fisso (percentuale che sale al 18% per gli uffici con un AUM inferiore a 100 milioni di dollari, secondo UBS, 2025).

Il ciclo dei tassi del 2022–2023 ha reso difficile ignorare la posta in gioco. L’indice Bloomberg U.S. Aggregate Bond ha registrato un rendimento negativo del 13% nel 2022. Si è trattato dell’anno solare peggiore nei suoi 46 anni di storia (Bloomberg, 2023). I family office che non hanno agito rapidamente per calcolare l’esposizione alla duration ne hanno pagato le conseguenze in termini economici.

Qualsiasi rapporto sul reddito fisso degno di essere presentato a un committente risponde contemporaneamente a sei domande:

- Cosa possediamo?

- Quanto vale oggi?

- Quanti profitti genera?

- Quali imposte comporta quel denaro contante?

- Quali rischi stiamo correndo?

- Cosa è cambiato rispetto allo scorso trimestre?

Redigere un rapporto che risponda a queste domande all'interno di un'unica entità giuridica è semplice. È quando si tratta di estenderlo all'intera struttura familiare (compresi trust onshore e offshore, società a responsabilità limitata operative, fondazioni, fondi SMA e partecipazioni dirette) che la maggior parte dei rapporti dei family office fallisce.

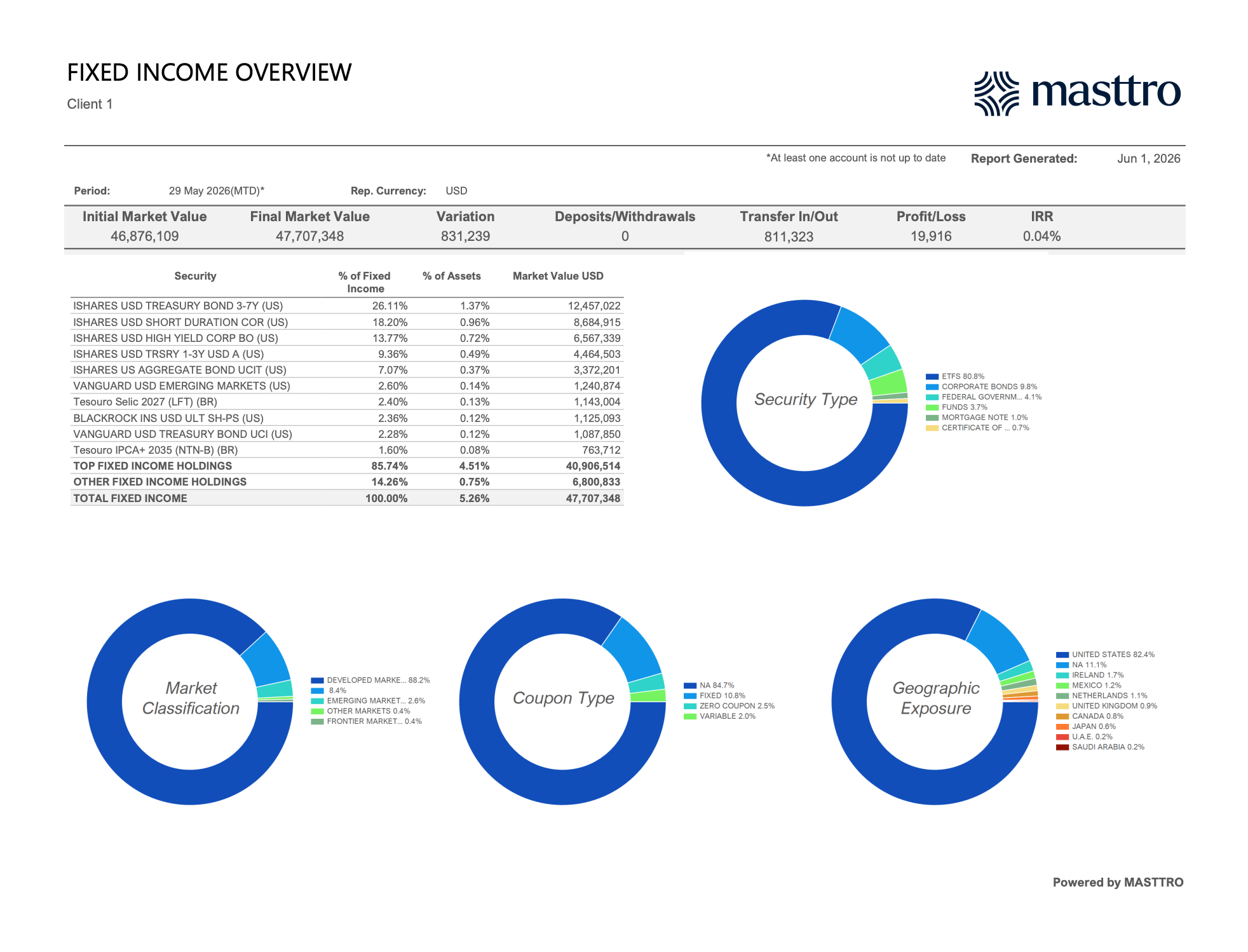

In Masttro, la pagina che risponde a queste prime domande è la "Panoramica sul reddito fisso". Si apre con una barra di indicatori chiave di prestazione (KPI) su un'unica riga che elenca il valore di mercato iniziale, il valore di mercato finale, la variazione, i versamenti/prelievi, i trasferimenti in entrata/uscita, l'utile/perdita e il tasso di rendimento interno (IRR). Ciò fornisce immediatamente al responsabile un quadro della performance del portafoglio nel periodo di riferimento, in termini di contanti.

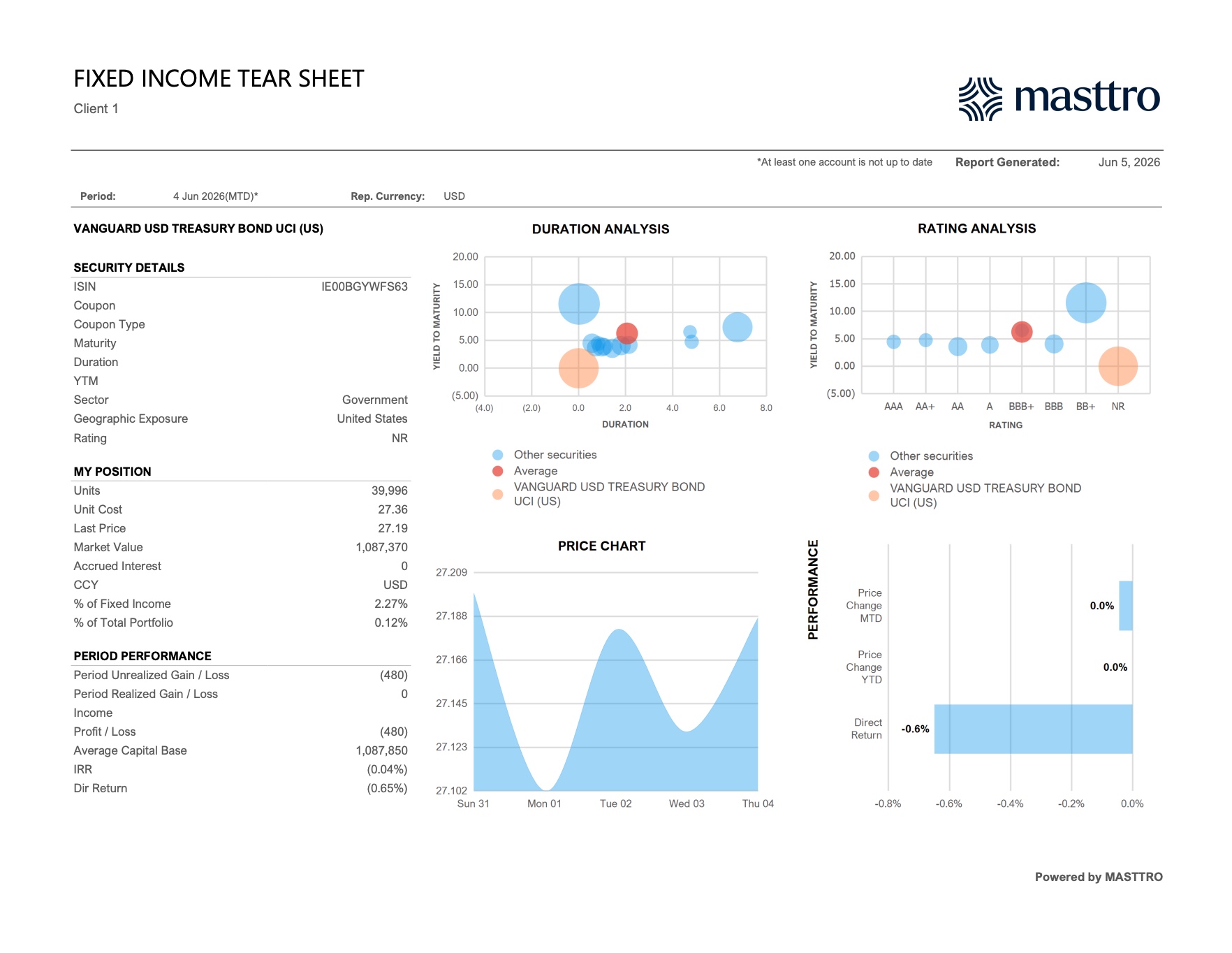

Sotto, una tabella delle principali posizioni evidenzia il grado di concentrazione. In uno dei nostri casi di prova, ad esempio, le prime 10 posizioni rappresentano l’85,74% del portafoglio obbligazionario da 47,7 milioni di dollari, con l’80,8% investito in ETF e il resto in obbligazioni societarie, titoli del governo federale e titoli ipotecari. I quattro grafici a ciambella corrispondono rispettivamente al tipo di titolo, alla classificazione di mercato, al tipo di cedola e all’esposizione geografica.

Per capire meglio come questo livello di rendicontazione si inserisca nel contesto generale del libro, si veda come Masttro gestisce l'aggregazione dei dati a livello globale per i family office e l'analisi consolidata dei portafogli.

Perché la rendicontazione dei titoli a reddito fisso è più complessa di quella dei titoli azionari?

Il calcolo del patrimonio netto consiste essenzialmente nel moltiplicare il prezzo per il numero di azioni, mentre i dividendi rappresentano l'unico dato secondario che la maggior parte degli azionisti tiene in considerazione.

Il settore del reddito fisso presenta cinque ulteriori livelli di complessità. Secondo la SIFMA (2025), oltre un milione di obbligazioni societarie statunitensi distinte contengono clausole di rimborso anticipato, fondi di ammortamento o altre opzioni incorporate che modificano il comportamento dello strumento in diversi contesti di tassi d'interesse.

Interessi maturati, OID e ammortamento

Gli interessi maturano quotidianamente, anche quando non vi è stato alcun passaggio di denaro. Lo sconto di emissione (OID) e l'ammortamento del premio modificano il costo di acquisto nel corso della durata dell'obbligazione; ciò significa che il «costo di acquisto» indicato da un depositario il primo giorno non è lo stesso utilizzato ai fini fiscali nel terzo anno. Un rapporto di family office che ignori il principio di competenza fornirà dati errati sia sul rendimento che sul rendimento al netto delle imposte.

Caratteristiche di riscatto anticipato, opzione di vendita e strutturate

Un'obbligazione al 4,5% richiamabile l'anno prossimo non è lo stesso strumento di un'obbligazione al 4,5% con dieci anni di cedole garantite. Il rendimento al peggio, lo spread corretto per le opzioni (OAS) e la durata effettiva devono tutti figurare nel rapporto insieme al rendimento dichiarato e alla scadenza dichiarata. Le note strutturate aggiungono ulteriori complessità: livelli di protezione del capitale, barriere knock-in e sovrapposizioni di credito dell'emittente.

Rating creditizi e migrazione

Due obbligazioni con rating BBB emesse al valore nominale possono presentare un rischio di insolvenza sostanzialmente diverso. Un rapporto completo illustra la distribuzione dei rating ponderata per il valore nominale, la concentrazione su un singolo emittente, l'esposizione settoriale e le variazioni di rating registrate dall'ultimo periodo di riferimento. Un declassamento da BBB- a BB+ rappresenta l'evento più costoso che un gestore di titoli a reddito fisso possa trascurare.

Esente da imposta vs. soggetto a imposta

I titoli municipali, i titoli del Tesoro, le obbligazioni societarie e i proventi da cedole di fonte estera sono soggetti a regimi fiscali distinti. Inoltre, la tassazione varia a seconda dell’entità detentrice (trust non concedente, fondazione privata o PIC offshore). Il rendimento al netto delle imposte è l’unico dato che conta per un investitore, e per calcolarlo con precisione è necessario che il rapporto indichi il detentore, l’emittente e la giurisdizione.

Valuta

Nel momento in cui il portafoglio di una famiglia comprende un titolo strutturato denominato in franchi svizzeri, un deposito a termine in dollari di Singapore o un titolo sovrano di un mercato emergente in valuta locale, la rendicontazione in valuta unica può non essere più adeguata. I rendimenti devono ora essere scomposti in cedola, variazione di prezzo e cambio. Anche le operazioni di copertura valutaria devono essere riportate nella rendicontazione.

Quali indicatori dovrebbe includere un rapporto sul reddito fisso?

Un rapporto completo sul reddito fisso per family office copre quattro gruppi di indicatori: rendimento, durata e convessità, qualità del credito ed esposizione settoriale, nonché la scala delle scadenze e il calendario dei flussi di cassa.

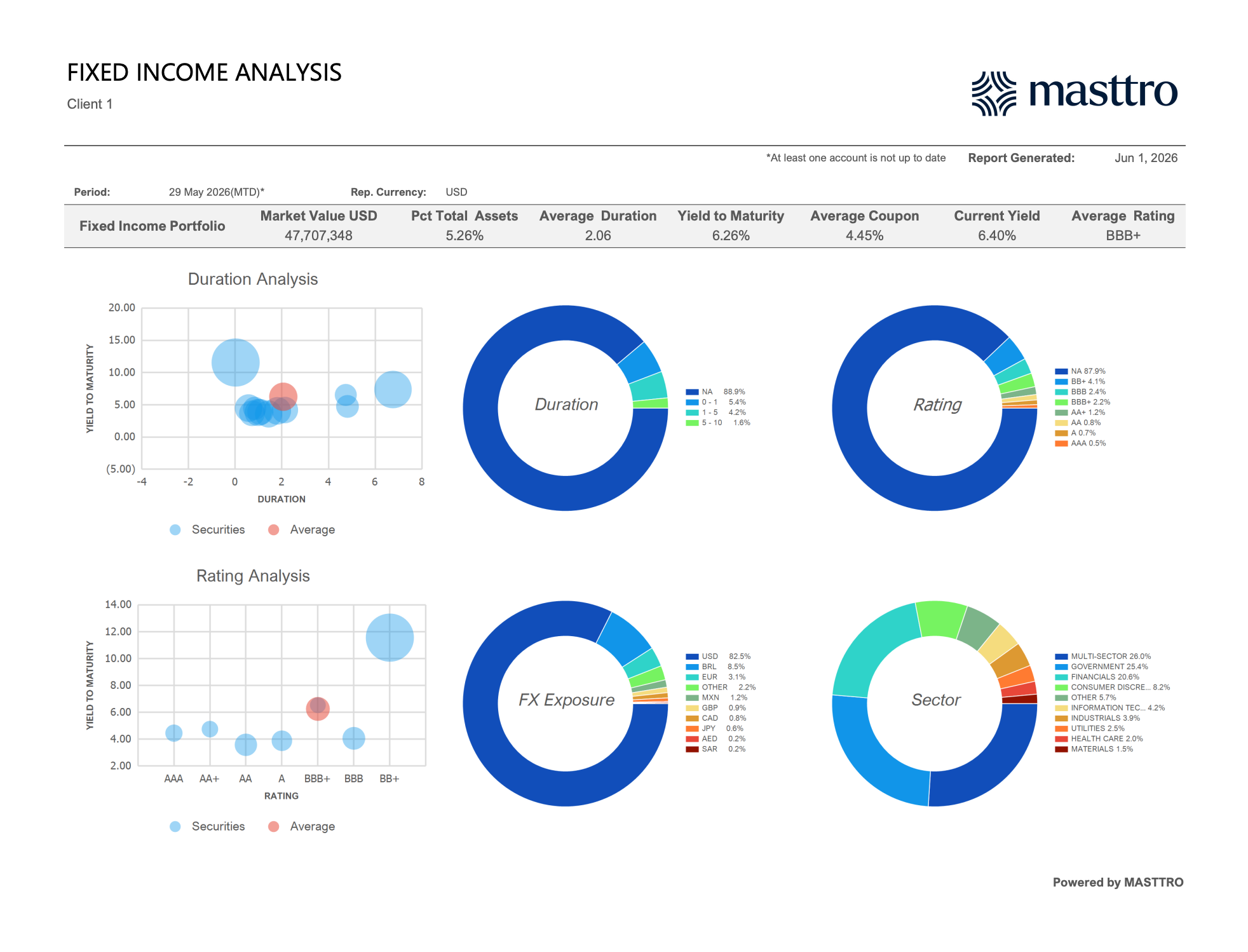

La schermata " Analisi del reddito fisso " di Masttro riunisce le quattro famiglie di indicatori in un'unica pagina. La barra dei KPI riporta tutti i dati salienti richiesti da un gestore: valore di mercato, percentuale del patrimonio totale, durata media, rendimento a scadenza, cedola media, rendimento corrente e rating medio.

Nella nostra schermata dimostrativa, quella barra riporta i seguenti dati: 47,7 milioni di dollari / 5,26% del patrimonio totale / durata media 2,06 / rendimento a scadenza (YTM) 6,26% / cedola media 4,45% / rendimento attuale 6,40% / rating medio BBB+. Sotto la striscia dei KPI, due grafici a bolle (Analisi della durata e Analisi del rating) tracciano ogni posizione in base al rendimento rispetto alla durata e al rating, con la media del portafoglio sovrapposta in rosso. I quattro grafici ad anello sulla destra (Durata, Rating, Esposizione valutaria, Settore) consentono al responsabile di isolare la dimensione che ha dato origine alla domanda.

Indicatori di rendimento

Il rendimento dichiarato non è sufficiente. Il rapporto dovrebbe riportare il rendimento corrente, il rendimento a scadenza (YTM), il rendimento nel caso peggiore (YTW) e il rendimento al netto delle imposte per ciascuna entità. Per il credito privato e gli strumenti a tasso variabile, l'IRR sostituisce lo YTM. Il motivo per cui è importante avere tutti e quattro questi dati sulla pagina è che raccontano storie diverse: lo YTM presuppone che tutto vada secondo i piani; lo YTW tiene conto dello scenario peggiore; il rendimento al netto delle imposte indica al committente quanto effettivamente rimane alla famiglia.

Durata e convessità

La durata modificata e la durata effettiva di Macaulay hanno entrambe la loro utilità. Tuttavia, ai fini della rendicontazione, la durata effettiva è l'unica in grado di gestire adeguatamente le obbligazioni richiamabili e quelle strutturate. La convessità diventa rilevante quando le variazioni dei tassi superano i 50 punti base. Un rendiconto che riporti solo la durata modificata su un portafoglio di titoli richiamabili sottostimerà il rischio di tasso d'interesse ogni volta che i tassi scenderanno.

Qualità del credito e settore

Distribuzione dei rating ponderata in base al peso, limiti di concentrazione per singolo emittente (la maggior parte dei family office fissa un tetto massimo del 3-5% per emittente), esposizione settoriale rispetto a un benchmark prescelto e un elenco di emittenti da monitorare con rating a un gradino dal livello investment grade.

Scala di scadenza e flusso di cassa

Una proiezione del flusso di cassa su base mobile a 12 o 24 mesi (cedola più capitale) è ciò che rende utile un rapporto sul reddito fisso per la pianificazione della liquidità. È anche ciò che consente al family office di rispondere alla domanda fondamentale più ricorrente riguardo a un portafoglio obbligazionario: «Quanta liquidità genererà il prossimo anno?»

In che modo i family office strutturano le strategie "bond ladder" e "barbell"?

La maggior parte dei family office gestisce internamente almeno una parte del proprio portafoglio obbligazionario, anziché affidarlo a un gestore indipendente (SMA). Secondo Goldman Sachs (2025), il 64% dei family office gestisce internamente almeno una parte del proprio portafoglio obbligazionario. La stragrande maggioranza di questi portafogli interni adotta una delle tre strutture seguenti: ladder, barbell o bullet.

Effetto scalare

Una "scala obbligazionaria" distribuisce le scadenze in modo uniforme lungo un orizzonte temporale prestabilito. Ad esempio, 1 milione di dollari in scadenza ogni anno dal 2027 al 2036. La scala riduce il rischio di reinvestimento: in un dato anno, scade solo un gradino, quindi la famiglia non si trova mai a dover reinvestire l'intero portafoglio nel momento più basso di un ciclo dei tassi. Le scale obbligazionarie sono la scelta predefinita per le famiglie che puntano a un flusso di cassa prevedibile piuttosto che al rendimento totale.

Bilanciere

Una strategia "barbell" abbina obbligazioni a breve scadenza (1–3 anni) a obbligazioni a lunga scadenza (10–30 anni), evitando la parte centrale della curva. Questa struttura offre una performance superiore rispetto a una strategia "ladder" quando la curva dei rendimenti si irripida e inferiore quando si appiattisce. I family office utilizzano le strategie "barbell" per esprimere una visione sull'andamento della curva senza effettuare scommesse esplicite sulla duration.

Punto

Un "bullet" concentra le scadenze intorno a un'unica data di riferimento, solitamente legata a una passività futura nota (una distribuzione da un trust, un ciclo di sovvenzioni di una fondazione, il pagamento di imposte relative alla vendita di un'azienda). Questa struttura è poco comune al di fuori dei contesti orientati alle passività, ma risulta indispensabile quando ne sussiste una.

Vaccinazione

L'immunizzazione allinea la durata del portafoglio a quella di una passività futura, in modo che il valore del portafoglio risulti sostanzialmente insensibile a piccole variazioni parallele dei tassi. Si tratta di una versione più tecnica del bullet e ricorre più spesso nella rendicontazione dei family office relativa a trust di beneficenza e a ingenti obbligazioni a benefici definiti gestite all'interno di società operative.

Come si misurano il rischio di credito e il rischio di durata in un portafoglio obbligazionario?

La durata indica di quanto il portafoglio perde valore per ogni variazione dell'1% dei tassi; il credito indica di quanto perde valore in caso di deterioramento del merito di credito degli emittenti.

Secondo PIMCO (2024), ogni aumento dell'1% dei tassi comporta una perdita di valore di mercato compresa tra il 6% e l'8% circa in un tipico portafoglio investment grade con una durata compresa tra i 6 e gli 8 anni. Questo dato rappresenta l'indicatore di rischio più importante in un rapporto sul reddito fisso, nonché il più facile da travisare se gli strumenti sottostanti includono titoli richiamabili, titoli a tasso variabile o titoli strutturati.

Durata del tasso di riferimento

Un unico dato relativo alla durata presuppone che l'intera curva dei rendimenti si muova in modo parallelo, cosa che accade raramente. La durata dei tassi di riferimento scompone la sensibilità del portafoglio ai tassi di interesse per fasce di scadenza (2 anni, 5 anni, 10 anni, 30 anni); è così che un report avanzato può evidenziare un'esposizione a breve durata nella parte iniziale della curva e un'esposizione a lunga durata nella parte finale, anche quando il dato complessivo appare neutro.

Durata dello spread

La durata dello spread misura la sensibilità alle variazioni degli spread creditizi piuttosto che ai tassi privi di rischio. Un'obbligazione societaria con rating BB può avere una durata dei tassi di 4 anni e una durata dello spread di 6 anni. In caso di ampliamento dello spread creditizio, è la durata dello spread (e non quella dei tassi) a determinare la valutazione al valore di mercato. La maggior parte dei report standard dei depositari omette del tutto la durata dello spread.

Riduzione del rating e probabilità di insolvenza

I family office dovrebbero monitorare l'esposizione alle obbligazioni che si collocano a un solo gradino dal limite dell'investment grade (BBB-/Baa3), poiché un declassamento da tale livello al segmento high yield provoca vendite forzate da parte dei clienti istituzionali e, di conseguenza, una significativa pressione al ribasso sui prezzi. Il tasso di insolvenza del segmento speculative-grade ha chiuso il 2024 al 4,6%, al di sopra della sua media a lungo termine del 4,1% (Moody’s, 2024).

Analisi degli scenari

Ogni rapporto trimestrale sul reddito fisso dovrebbe includere tre scenari: uno shock sui tassi parallelo di +100 pb, uno shock di -100 pb e un ampliamento dello spread creditizio di 150 pb. Questi scenari consentono al responsabile di valutare, in termini monetari, come è posizionato il portafoglio obbligazionario in vista del cambiamento di scenario che tutti temono.

Cosa dovrebbe mostrare la visualizzazione per voce

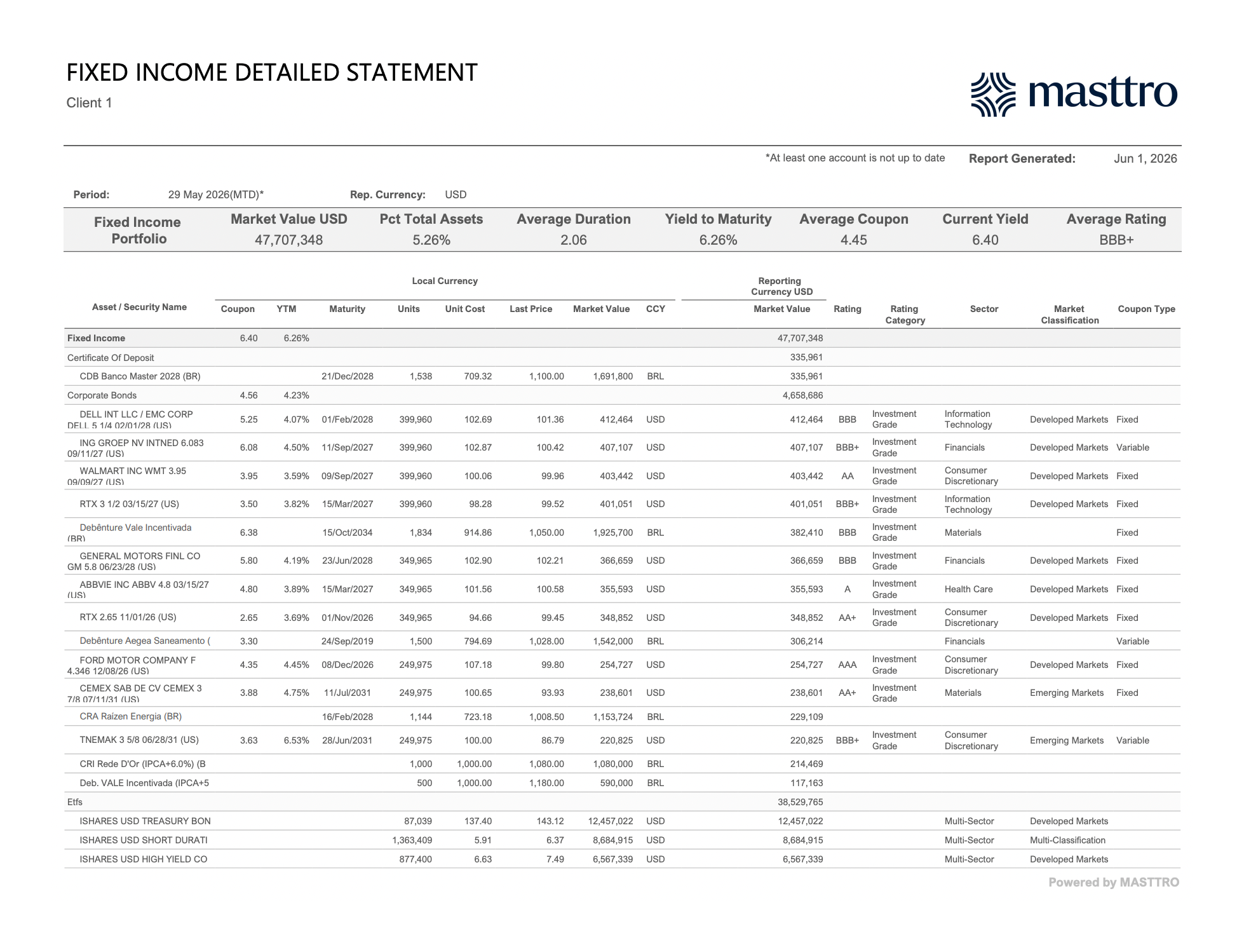

La pagina delle metriche costituisce il riepilogo. Il calcolo vero e proprio avviene nel Rendiconto dettagliato dei titoli a reddito fisso, dove ogni posizione è elencata singolarmente con cedola, rendimento a scadenza (YTM), scadenza, unità, costo unitario, ultimo prezzo, valore di mercato in valuta locale e in valuta di rendicontazione, rating, categoria di rating (investment grade vs. high yield), settore, classificazione di mercato (mercati sviluppati vs. mercati emergenti) e tipo di cedola (fissa, variabile, zero coupon). La seconda pagina dello stesso rendiconto aggiunge gli interessi maturati, il valore di mercato totale (netto + maturato) e l'utile/perdita nella valuta di rendicontazione.

Nella nostra schermata dimostrativa, il prospetto dettagliato rende tangibile la realtà multivalutaria: titoli societari statunitensi investment grade (DELL, WALMART, RTX, GM, ABBVIE, FORD) figurano accanto a obbligazioni denominate in BRL (Vale Incentivada, Aegea, Raízen) e al CDB Banco Master, con ogni riga che riporta la propria cedola, gli interessi maturati e la categoria di rating. L'interesse maturato totale sulle obbligazioni societarie in questa vista è pari a 45.446 $, con un guadagno/perdita realizzato di +19.916 $ per il periodo.

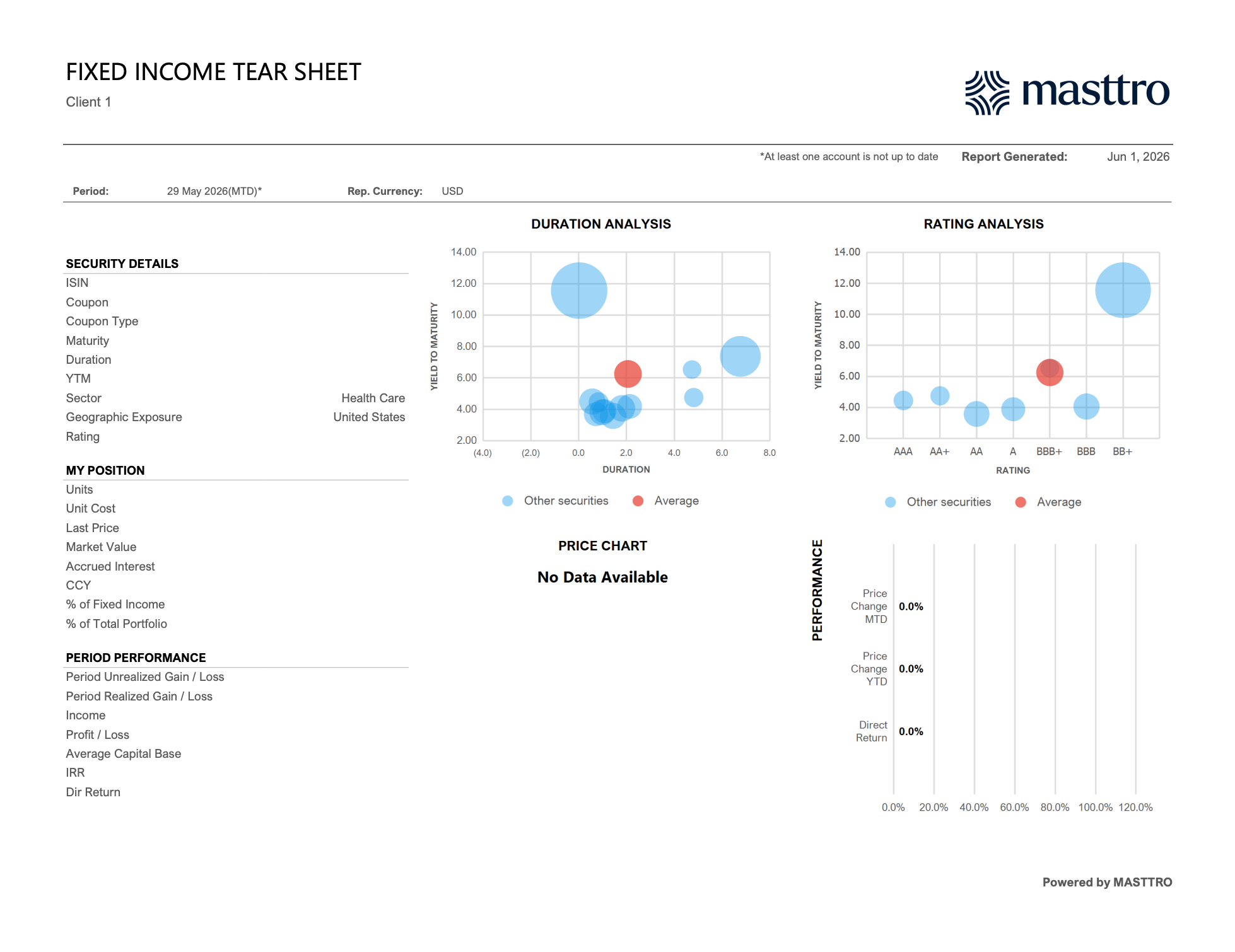

Per ogni singola posizione, la scheda tecnica del reddito fisso (Fixed Income Tear Sheet) fornisce una visione approfondita. La scheda tecnica riassume i dettagli di un titolo obbligazionario (ISIN, cedola, tipo di cedola, scadenza, durata, rendimento a scadenza (YTM), settore, esposizione geografica, rating), i dati economici della posizione del fondo (quote, costo unitario, ultimo prezzo, valore di mercato, interessi maturati, percentuale del reddito fisso, percentuale del portafoglio totale) e la performance del periodo (plusvalenza/minusvalenza non realizzata, plusvalenza/minusvalenza realizzata, reddito, profitto/perdita, base di capitale media, IRR, rendimento diretto) in un'unica pagina. Queste informazioni sono affiancate dagli stessi grafici a bolle relativi alla durata e al rating, ricalibrati sulla posizione in questione.

Come gestire le obbligazioni municipali e la rendicontazione del rendimento fiscale equivalente?

Per le famiglie statunitensi, le obbligazioni municipali rimangono la classe di attività a vantaggio fiscale più diffusa. Alla fine del 2024, il mercato statunitense delle obbligazioni municipali registrava un debito in essere pari a 4,2 trilioni di dollari, detenuto in gran parte da investitori privati e portafogli SMA (SIFMA, 2025). Per le famiglie UHNW, le voci relative alle obbligazioni municipali in un rendiconto obbligazionario incidono maggiormente sul calcolo del rendimento al netto delle imposte.

Il calcolo del rendimento equivalente al netto delle imposte

Il rendimento equivalente al netto delle imposte (TEY) si calcola dividendo il rendimento del titolo municipale per (1 − l'aliquota marginale dell'investitore). Il dato di riferimento per il capitale non è la cedola del 4%. È il rendimento imponibile equivalente necessario per ottenere lo stesso importo al netto delle imposte. Per un residente in California nella fascia di reddito più alta, con un'aliquota combinata federale e statale del 54%, un titolo municipale dello Stato del 4% offre un TEY dell'8,7%. Il rapporto dovrebbe riportare entrambi i valori affiancati.

Trattamento specifico per ogni Stato

I titoli municipali emessi all'interno dello stesso Stato sono generalmente esenti sia dall'imposta statale che da quella federale. Quelli emessi fuori dallo Stato non lo sono. Un trust con sede a New York che detiene obbligazioni GO californiane beneficia dell'esenzione federale, ma paga l'imposta statale di New York sul cedola. Un rapporto consolidato che non tiene conto del domicilio fiscale del detentore sovrastimerà sistematicamente il rendimento al netto delle imposte sui titoli municipali emessi fuori dallo Stato.

De minimis e sconto di mercato

Quando un titolo municipale viene acquistato con uno sconto superiore allo 0,25% per ogni anno rimanente alla scadenza, tale sconto viene tassato come reddito ordinario anziché come plusvalenza alla scadenza, in base alla cosiddetta regola de minimis. Per le famiglie con un patrimonio netto molto elevato (UHNW) che acquistano titoli municipali sul mercato secondario, ciò può incidere sul rendimento al netto delle imposte di 100 punti base o più su una singola posizione. Un rapporto sul reddito fisso deve segnalare lo status de minimis al momento dell'acquisto, non alla scadenza.

Per le famiglie con allocazioni significative soggette a implicazioni fiscali in diverse giurisdizioni, la rendicontazione trasparente diventa un requisito imprescindibile. Scopri come l'analisi consolidata del portafoglio di Masttro gestisce le sovrapposizioni fiscali per entità e per giurisdizione.

Come si redigono i rendiconti relativi al credito privato e ai prestiti diretti?

Il credito privato è la categoria di titoli a reddito fisso in più rapida crescita nei family office. Tra il 2023 e il 2024, le allocazioni sono raddoppiate, passando dal 2% al 4% dei portafogli (UBS, 2025), e il J.P. Morgan Family Office Report (2026) indica il prestito diretto come la sottostrategia più importante in termini di patrimonio gestito (AUM).

Perché le agenzie di valutazione del merito creditizio private sono diverse

Il credito privato non è propriamente un "titolo a reddito fisso" nel senso tradizionale dei titoli obbligazionari pubblici. Non esiste un valore di liquidità, né un prezzo giornaliero, né una curva dei rendimenti osservabile. I flussi di cassa sono irregolari: richieste di capitale, avvisi di prelievo, interessi pagati in natura, maturazioni di commissioni e distribuzioni irregolari. I moduli K-1 arrivano con un ritardo compreso tra 90 e 180 giorni. I NAV vengono riportati da T+45 a T+90. La piattaforma di rendicontazione gestisce queste realtà in modo nativo oppure la famiglia finisce per utilizzare fogli di calcolo paralleli.

Elementi chiave della rendicontazione

Una sezione completa dedicata al credito privato in un rapporto di family office deve riportare:

- Capitale sottoscritto, capitale versato e impegni non versati per fondo e per entità.

- Valore patrimoniale netto (NAV) e conto economico non realizzato con indicazione della data di riferimento del NAV, in modo che il committente possa valutare quanto sia obsoleta la valutazione.

- Tasso interno di rendimento (IRR) e indice TVPI (dal lancio), non rendimento a scadenza (YTM).

- Calendario delle distribuzioni di liquidità: distribuzioni effettivamente ricevute più quelle previste.

- Stato K-1: ricevuto, riconciliato o in sospeso, per entità titolare e anno fiscale.

Prestiti diretti vs. investimenti in fondi

I prestiti diretti (in cui un investitore concede un finanziamento senior o mezzanino a un'impresa operativa, spesso nell'ambito di un coinvestimento o di un club deal) richiedono standard di rendicontazione ancora più rigorosi rispetto agli impegni di investimento nei fondi. Richiedono dati a livello di singolo prestito: piano di ammortamento, stato dei covenant, copertura delle garanzie, rendiconti finanziari e condizioni di inadempienza.

Una piattaforma che considera i prestiti diretti come voci di bilancio alternative senza un registro ausiliario finirà per rilevare in ritardo una violazione dei covenant. Abbiamo pubblicato un'analisi approfondita al riguardo nel documento *Alternative Asset Reporting: A New Standard For Family Offices and RIAs*, che illustra la stessa architettura dei dati dal punto di vista degli investimenti alternativi.

In che modo la tecnologia sta cambiando la rendicontazione dei titoli a reddito fisso?

L'adozione delle tecnologie da parte dei family office sta procedendo a un ritmo più rapido rispetto a qualsiasi altra area operativa del settore. L'adozione della rendicontazione automatizzata degli investimenti tra i family office è passata dal 46% nel 2024 al 69% nel 2025 ( RBC/Campden Wealth, 2025). Il settore del reddito fisso, con la sua dipendenza da dati provenienti da più fonti, è uno dei principali motori di questa trasformazione.

Prezzi in tempo reale e dati di riferimento

Secondo ICE Data Services (2024), i prezzi valutati coprono oltre 2,8 milioni di strumenti a reddito fisso a livello globale, con aggiornamenti quotidiani per i titoli quotati attivamente e valutazioni di fine giornata per quelli con scarsi volumi di negoziazione. Le piattaforme dei family office ora si collegano direttamente a questi feed, anziché fare affidamento sugli estratti conto dei depositari, che possono presentare un ritardo di diversi giorni rispetto al mercato per i titoli meno liquidi.

Monitoraggio del credito basato sull'intelligenza artificiale

L'intelligenza artificiale nativa sta sostituendo il monitoraggio manuale delle variazioni di rating. I flussi di documenti gestiti dall'IA acquisiscono ora i moduli 10-Q degli emittenti, i comunicati delle agenzie di rating e le modifiche agli atti costitutivi, riportando le esposizioni segnalate sulla piattaforma di reporting senza l'intervento degli analisti. La decisione spetta ancora al family office, ma l'IA elimina il ritardo tra l'evento e la notifica.

Ribilanciamento automatico

La gestione della scala obbligazionaria, il ribilanciamento in base alla durata target e il rispetto dei limiti di concentrazione possono ora essere eseguiti come regole all'interno della piattaforma di reporting. Oggi l'intelligenza artificiale è in grado di individuare eventuali scostamenti, proporre un'operazione e inoltrarla per l'approvazione. Ciò sostituisce l'attuale prassi secondo cui un analista importa ogni trimestre i dati forniti dal depositario in Excel.

Cosa significa questo in pratica

La realtà è che la tecnologia sta cambiando il modo in cui vengono redatti i rendiconti. I NAV T+3 rimangono T+3. I moduli K-1 richiedono ancora 90 giorni. I cicli di rendicontazione dei fiduciari sono ancora trimestrali. Ciò che la tecnologia e l’automazione offrono realmente sono un minor numero di riconciliazioni, una chiusura più rapida e un intervallo più breve tra l’evento e la decisione. Non si tratta di magia, ma è un vantaggio significativo per i titolari di patrimoni e gli operatori che hanno a cuore l’efficienza e la completezza delle informazioni.

Ecco perché è opportuno ricorrere a piattaforme di rendicontazione appositamente progettate per i family office. Per un quadro più ampio, si veda l'articolo di Masttro sulla rendicontazione degli "asset della passione" e il webinar di Saffery Trust sulla visibilità sicura nella rendicontazione finanziaria.

Domande frequenti

Qual è la percentuale del patrimonio dei family office investita in titoli a reddito fisso?

I family office destinano in media il 15% del proprio portafoglio complessivo ai titoli a reddito fisso, con percentuali che variano dal 12% circa dei family office più grandi al 18% di quelli più piccoli (UBS, 2025). Prevalgono le obbligazioni di alta qualità dei mercati sviluppati, integrate da un 4% di credito privato e da allocazioni minori al debito dei mercati emergenti e ai titoli ad alto rendimento (J.P. Morgan, 2026).

Come si calcola la durata di un portafoglio?

La durata del portafoglio è la media ponderata della durata effettiva di ciascuna obbligazione, ponderata in base al valore di mercato. Un portafoglio composto da posizioni di pari valore (1 milione di dollari) in un'obbligazione con durata a 5 anni e in un'obbligazione con durata a 10 anni ha una durata complessiva di 7,5 anni. Secondo PIMCO (2024), ogni variazione dell'1% dei tassi produce una variazione del valore di mercato pari a circa il 7,5% per quel portafoglio.

Qual è la differenza tra IRR e YTM?

Il rendimento a scadenza (YTM) è il rendimento ipotizzato nel caso in cui un'obbligazione venga detenuta fino alla scadenza con reinvestimento al tasso YTM; viene utilizzato per le singole obbligazioni con cedole fisse prevedibili. Il tasso di rendimento interno (IRR) è il rendimento ponderato in base al capitale investito di un fondo di credito privato o di un prestito diretto caratterizzato da flussi di cassa irregolari, richieste di versamento di capitale e distribuzioni. Lo YTM è adatto ai titoli standard a cedola fissa; l'IRR è necessario per qualsiasi investimento con tempistiche variabili.

Quali software utilizzano i family office per la rendicontazione obbligazionaria?

I family office utilizzano in genere piattaforme patrimoniali multi-asset che si integrano con i feed dei depositari e i servizi di valutazione dei prezzi. L'adozione della rendicontazione automatizzata è passata dal 46% al 69% tra il 2024 e il 2025 (RBC/Campden Wealth, 2025). La scelta della piattaforma dipende dalla complessità del portafoglio: gli uffici che detengono crediti privati, titoli strutturati o obbligazioni municipali multigiurisdizionali necessitano di un sistema in grado di gestire nativamente sia le obbligazioni pubbliche che i prestiti illiquidi, insieme al resto del bilancio familiare. La suite di prodotti a reddito fisso di Masttro, ad esempio, sovrappone quattro viste (Panoramica, Analisi, Rendiconto dettagliato e Tear Sheet) agli stessi dati consolidati, in modo che il riepilogo del periodo, la pagina delle metriche, il conteggio delle singole voci e il drill-down della singola posizione siano tutti riconciliati con la stessa fonte.

Come vengono riportati i titoli municipali su base fiscale equivalente?

Il rendimento equivalente al netto delle imposte (TEY) si calcola dividendo il rendimento dei titoli municipali per (1 − l'aliquota fiscale marginale dell'investitore). Per un residente in California nella fascia di reddito più alta, con un'aliquota complessiva del 54%, un titolo municipale dello Stato con un rendimento del 4% offre un TEY dell'8,7%. Il mercato dei titoli municipali statunitensi ammontava a 4,2 trilioni di dollari alla fine del 2024 (SIFMA, 2025) e lo status di titolo dello Stato rispetto a quello fuori dallo Stato incide in modo significativo sui rendimenti al netto delle imposte.

Come si misura il rischio di credito in un portafoglio obbligazionario?

Il rischio di credito viene misurato attraverso la distribuzione dei rating ponderata per il valore nominale, i limiti di concentrazione per singolo emittente, l’esposizione settoriale rispetto a un benchmark, la durata dello spread e un elenco di emittenti da monitorare che si trovano a un gradino di distanza dal rating investment grade. Il tasso di insolvenza del segmento speculative-grade ha chiuso il 2024 al 4,1%, al di sopra della sua media a lungo termine del 4,6% ( Moody’s, 2024), il che rende il monitoraggio del credito essenziale per qualsiasi portafoglio con esposizione a titoli BBB o di livello inferiore.

Con quale frequenza un family office dovrebbe redigere un rapporto sul reddito fisso?

La chiusura mensile, accompagnata da una revisione trimestrale rivolta ai titolari, rappresenta lo standard operativo nella maggior parte dei family office. I dashboard giornalieri sull'esposizione (durata, concentrazione delle posizioni di rilievo, movimenti nella watchlist) sono sempre più diffusi laddove la piattaforma sottostante supporti i feed in tempo reale dei depositari. Ciò che conta è la rapidità del processo decisionale, non la frequenza dei report. Un report giornaliero che nessuno legge è peggiore di uno mensile che il titolare effettivamente consulta.

Qual è l’errore più comune nella rendicontazione dei titoli a reddito fisso dei family office?

L'errore più comune consiste nel riportare il rendimento e il rendimento al netto delle imposte a livello consolidato senza indicare il dato al netto delle imposte a livello di singola entità. Un bilancio familiare che comprenda un trust non concedente, una LLC soggetta a tassazione e una PIC offshore produrrà tre diversi rendimenti al netto delle imposte sullo stesso titolo obbligazionario. Il rendiconto deve riportare tutti e tre i dati; in caso contrario, risulterà sostanzialmente fuorviante.

Reporting alternativo: Da Below the Line a All of the Above (Tutti gli altri)