Ihre Anlageunterlagen sind mittlerweile zu komplex für eine einfache Tabellenkalkulation geworden, und das spüren Sie wahrscheinlich auch. Staats-, Kommunal- und Unternehmensanleihen, verteilt auf verschiedene Familiengesellschaften und Währungen, die am Monatsende immer noch von Hand zusammengetragen werden müssen. Wenn ein Zahlungstermin übersehen oder ein veralteter Kurs verwendet wird, könnte die Familie eine falsche Entscheidung treffen – auf der Grundlage von Zahlen, die von vornherein nicht korrekt waren.

Dieser Leitfaden beleuchtet, wo manuell erstellte Berichte ihre Schwächen zeigen, was ein klarer und vertrauenswürdiger Bericht eigentlich braucht und wie man diese Lücke schließen kann, bevor fehlerhafte Zahlen die Familie eine falsche Entscheidung kosten.

Wichtigste Erkenntnisse

Was versteht man unter der Berichterstattung über festverzinsliche Wertpapiere für Family Offices?

Die Berichterstattung über festverzinsliche Wertpapiere für Family Offices umfasst die konsolidierte Erfassung und Offenlegung aller verzinslichen Instrumente, die sich im Besitz einer Familie befinden. Über alle Unternehmen, Verwahrstellen, Rechtsordnungen und Währungen hinweg werden festverzinsliche Anlagen zusammen mit den Cashflows, Abgrenzungen, steuerlichen Behandlungen und Risikopositionen, die diese Instrumente generieren, erfasst. Family Offices weisen derzeit durchschnittlich 15 % ihrer Portfolios festverzinslichen Wertpapieren zu (laut UBS steigt dieser Anteil bei Family Offices mit einem verwalteten Vermögen von unter 100 Millionen US-Dollar auf 18 % im Jahr 2025).

Der Zinszyklus 2022–2023 machte die Risiken unübersehbar. Der Bloomberg U.S. Aggregate Bond Index verzeichnete 2022 eine Rendite von minus 13 %. Das war das schlechteste Kalenderjahr in seiner 46-jährigen Geschichte (Bloomberg, 2023). Family Offices, die nicht schnell genug handelten, um ihr Durationsrisiko zu berechnen, mussten die Kosten in barer Münze spüren.

Jeder Bericht über festverzinsliche Wertpapiere, der es wert ist, einem Auftraggeber vorgelegt zu werden, beantwortet gleich sechs Fragen:

- Was gehört uns?

- Was ist es heute wert?

- Wie viel Geld bringt das ein?

- Welche Steuer fällt auf diesen Geldbetrag an?

- Welches Risiko gehen wir ein?

- Was hat sich seit dem letzten Quartal geändert?

Die Erstellung eines Berichts, der diese Fragen innerhalb einer einzigen juristischen Person beantwortet, ist unkompliziert. Die Erstellung eines solchen Berichts über die gesamte Struktur einer Familie hinweg (einschließlich Onshore- und Offshore-Trusts, operativer LLCs, Stiftungen, SMA-Strukturen und Direktbeteiligungen) ist jedoch der Punkt, an dem die Berichterstattung von Family Offices in der Praxis meist scheitert.

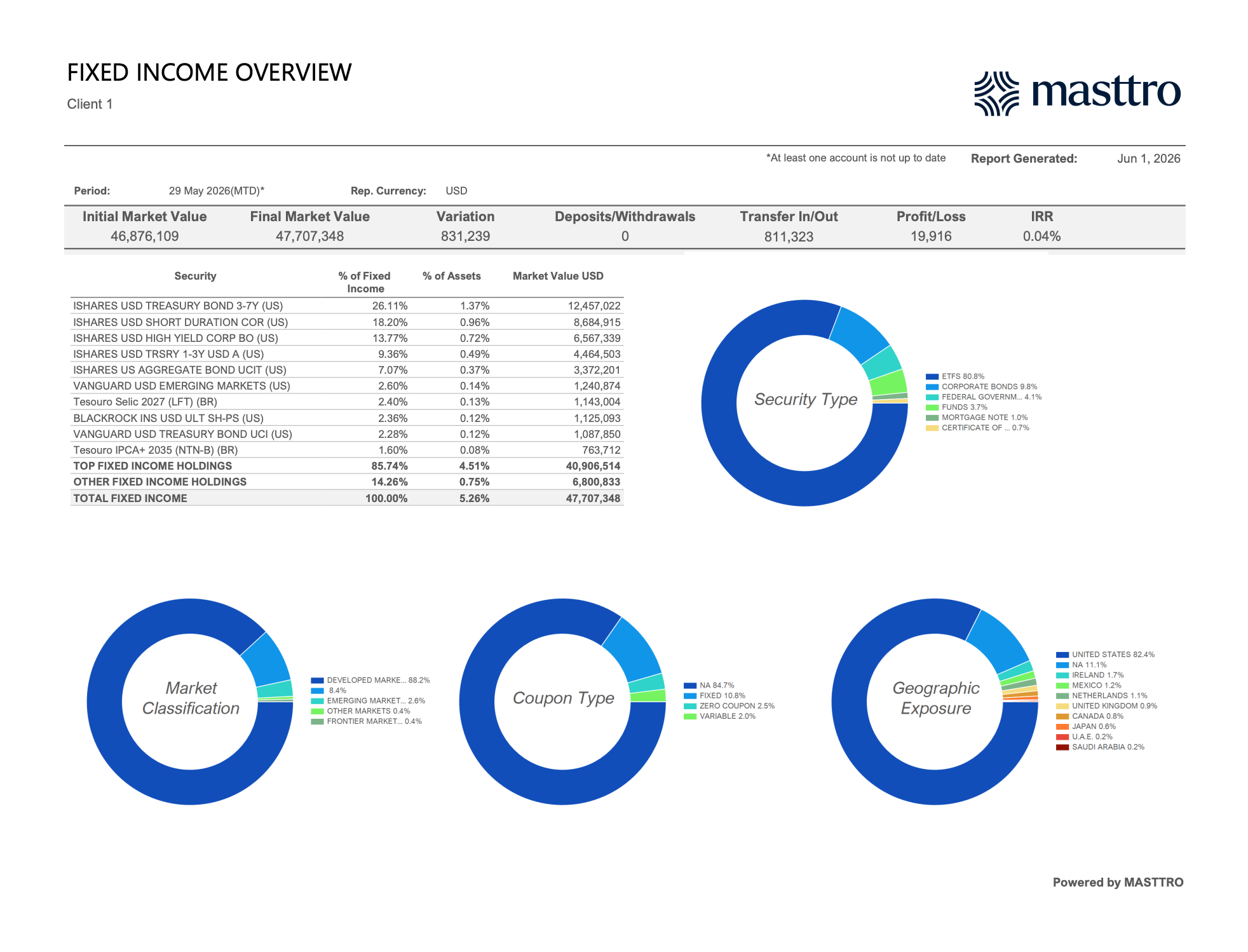

In Masttro ist die Seite, die diese ersten Fragen beantwortet, die „Fixed Income Overview“ (Übersicht über festverzinsliche Wertpapiere). Sie beginnt mit einer einzeiligen KPI-Leiste, in der der anfängliche Marktwert, der endgültige Marktwert, die Wertschwankung, Ein- und Auszahlungen, Zu- und Abgänge sowie Gewinn und Verlust und der IRR aufgeführt sind. So erhält der Auftraggeber auf einen Blick einen Überblick darüber, wie sich das Portfolio im Berichtszeitraum in finanzieller Hinsicht entwickelt hat.

Darunter verdeutlicht eine Tabelle der größten Positionen die Konzentration. In einer unserer Testinstanzen beispielsweise machen die zehn größten Positionen 85,74 % des 47,7 Mio. $ schweren Rentenportfolios aus, wobei 80,8 % in ETFs und der Rest in Unternehmensanleihen, Staatsanleihen und Hypothekenschuldverschreibungen angelegt sind. Die vier Ringdiagramme beziehen sich auf Wertpapierart, Marktklassifizierung, Kuponart und geografisches Engagement.

Um zu verstehen, wie sich diese Berichtsebene in den Gesamtkontext des Buches einfügt, lesen Sie, wie Masttro die globale Datenaggregation für Family Offices und die konsolidierte Portfolioanalyse handhabt.

Warum ist die Berichterstattung über festverzinsliche Wertpapiere komplexer als die über Aktien?

Die Berichterstattung über Aktienwerte basiert im Wesentlichen auf dem Kurs multipliziert mit der Anzahl der Aktien, wobei Dividenden das einzige sekundäre Merkmal sind, das die meisten Eigentümer im Auge behalten.

Festverzinsliche Wertpapiere weisen fünf zusätzliche Komplexitätsebenen auf. Laut SIFMA (2025) enthalten mehr als eine Million verschiedene US-Unternehmensanleihen Rückkaufklauseln, Tilgungsfonds oder andere eingebettete Optionen, die das Verhalten des Instruments in unterschiedlichen Zinsumfeldern beeinflussen.

Aufgelaufene Zinsen, OID und Amortisation

Die Zinsen laufen täglich auf, auch wenn kein Geld geflossen ist. Der Emissionsabschlag (OID) und die Amortisation des Agios passen die Anschaffungskosten über die Laufzeit der Anleihe an, was bedeutet, dass die „Anschaffungskosten“, die eine Depotbank am ersten Tag ausweist, nicht mit den Anschaffungskosten übereinstimmen, die im dritten Jahr für die Steuererklärung herangezogen werden. Ein Family-Office-Bericht, der die periodengerechte Bilanzierung außer Acht lässt, wird sowohl die Rendite als auch die Nachsteuerrendite falsch darstellen.

Callable-, Puttable- und strukturierte Merkmale

Eine im nächsten Jahr kündbare Anleihe mit 4,5 % ist nicht dasselbe Instrument wie eine Anleihe mit 4,5 % und zehn Jahren garantierter Zinszahlungen. Die „Yield-to-Worst“, der optionsbereinigte Spread (OAS) und die effektive Duration müssen im Bericht neben der angegebenen Rendite und der angegebenen Laufzeit aufgeführt werden. Strukturierte Wertpapiere bringen weitere Komplexitäten mit sich: Kapitalschutzniveaus, Knock-in-Barrieren und Emittentenbonitätsaufschläge.

Bonitätsbewertungen und Migration

Zwei BBB-Anleihen, die zum Nennwert gehandelt werden, können ein erheblich unterschiedliches Ausfallrisiko aufweisen. Ein vollständiger Bericht erfasst die nach Nennwert gewichtete Ratingverteilung, die Konzentration auf einzelne Emittenten, das Sektorexposure sowie Ratingänderungen seit dem letzten Berichtszeitraum. Eine Herabstufung von BBB- auf BB+ ist das mit den höchsten Kosten verbundene Ereignis, das ein Anleihemanager übersehen kann.

Steuerbefreit vs. steuerpflichtig

Kommunalanleihen, US-Staatsanleihen, Unternehmensanleihen und Zinserträge aus dem Ausland werden jeweils unterschiedlich besteuert. Die Besteuerung hängt zudem von der haltenden Einheit ab (Non-Grantor-Trust vs. private Stiftung vs. Offshore-PIC). Für einen Anleger ist letztlich nur die Rendite nach Steuern von Bedeutung, und um diese korrekt zu ermitteln, muss der Bericht Angaben zum Inhaber, zum Emittenten und zur Rechtsordnung enthalten.

Währung

Sobald das Portfolio einer Familie eine auf Schweizer Franken lautende strukturierte Anleihe, ein Festgeldkonto in Singapur-Dollar oder eine Staatsanleihe aus einem Schwellenland in Landeswährung enthält, ist eine Berichterstattung in einer einzigen Währung nicht mehr möglich. Die Renditen müssen nun in Kupon, Kursänderung und Wechselkursaufwand aufgeschlüsselt werden. Auch die zugrunde liegenden Wechselkursabsicherungen müssen ausgewiesen werden.

Welche Kennzahlen sollte ein Bericht über festverzinsliche Wertpapiere enthalten?

Ein umfassender Family-Office-Bericht zum Bereich festverzinsliche Wertpapiere umfasst vier Kennzahlengruppen: Rendite, Duration und Konvexität, Bonität und Sektorengang sowie die Laufzeitleiter und den Cashflow-Kalender.

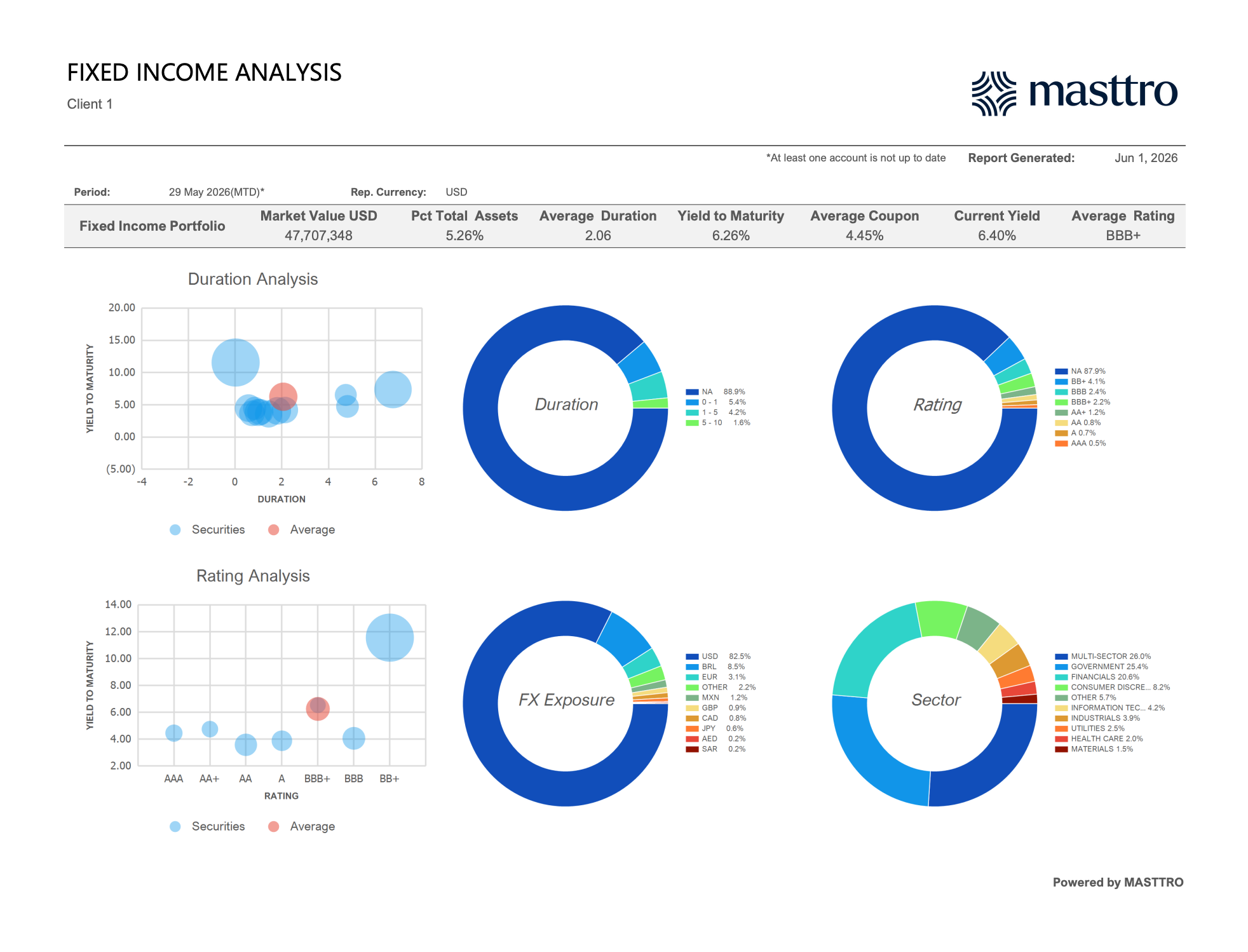

Die Ansicht „Masttro Fixed Income Analysis“ fasst die vier Kennzahlengruppen auf einer Seite zusammen. Der KPI-Balken enthält alle wichtigen Kennzahlen, die ein Auftraggeber benötigt: Marktwert, Anteil am Gesamtvermögen, durchschnittliche Duration, Rendite bis zur Fälligkeit, durchschnittlicher Kupon, aktuelle Rendite und durchschnittliches Rating.

In unserer Demo-Ansicht zeigt dieser Streifen folgende Werte an: 47,7 Mio. $ / 5,26 % des Gesamtvermögens / 2,06 durchschnittliche Duration / 6,26 % YTM / 4,45 % durchschnittlicher Kupon / 6,40 % aktuelle Rendite / durchschnittliches Rating BBB+. Unterhalb des KPI-Balkens stellen zwei Blasendiagramme (Durationsanalyse und Ratinganalyse) jede Position nach Rendite im Verhältnis zur Duration und zum Rating dar, wobei der Portfoliodurchschnitt rot überlagert ist. Die vier Ringdiagramme auf der rechten Seite (Duration, Rating, Währungsrisiko, Sektor) ermöglichen es dem Auftraggeber, die Dimension zu isolieren, die die Frage ausgelöst hat.

Renditekennzahlen

Die angegebene Rendite reicht nicht aus. Der Bericht sollte die aktuelle Rendite, die Rendite bis zur Fälligkeit (YTM), die Worst-Case-Rendite (YTW) und die Nachsteuerrendite nach Unternehmen enthalten. Bei privaten Kreditinstrumenten und variabel verzinslichen Wertpapieren ersetzt der IRR die YTM. Der Grund dafür, alle vier Kennzahlen auf der Seite anzugeben, ist, dass sie unterschiedliche Aussagen liefern: Die YTM geht davon aus, dass alles nach Plan verläuft; die YTW berücksichtigt den schlimmsten Fall; die Nachsteuerrendite gibt dem Auftraggeber Aufschluss darüber, was der Familienfonds tatsächlich behält.

Laufzeit und Konvexität

Modifizierte Duration, Macaulay-Duration und effektive Duration haben jeweils ihre Berechtigung. Für Berichtszwecke ist jedoch nur die effektive Duration geeignet, um kündbare und strukturierte Anleihen angemessen zu erfassen. Die Konvexität spielt eine Rolle, wenn die Zinsschwankungen mehr als 50 Basispunkte betragen. Ein Bericht, der für ein Portfolio aus kündbaren Anleihen nur die modifizierte Duration angibt, wird das Zinsrisiko bei jedem Zinsrückgang unterschätzen.

Bonität und Sektor

Par-gewichtete Ratingverteilung, Konzentrationsgrenzen pro Emittent (die meisten Family Offices legen eine Obergrenze von 3–5 % pro Emittent fest), Sektorengagement im Vergleich zu einer ausgewählten Benchmark sowie eine Beobachtungsliste mit Emittenten, deren Rating nur eine Stufe unter Investment-Grade liegt.

Fälligkeitsleiter und Cashflow

Eine rollierende Cashflow-Prognose über 12 oder 24 Monate (Kupon plus Kapital) macht einen Bericht über festverzinsliche Wertpapiere für die Liquiditätsplanung so nützlich. Sie ermöglicht es dem Family Office zudem, die häufigste Frage zum Kapitalbestand eines Anleiheportfolios zu beantworten: „Wie viel Liquidität wird dies im nächsten Jahr abwerfen?“

Wie gestalten Family Offices Anleihe-Ladders und Barbell-Strategien?

Die meisten Family Offices verwalten zumindest einen Teil ihres Rentenportfolios intern, anstatt dies an einen SMA auszulagern. Laut Goldman Sachs (2025) verwalten 64 % der Family Offices zumindest einen Teil ihres Rentenportfolios intern. Die überwiegende Mehrheit dieser internen Portfolios basiert auf einer von drei Strukturen: einer „Ladder“, einer „Barbell“ oder einer „Bullet“.

Laddering

Bei einer Anleiheleiter werden die Laufzeiten gleichmäßig über einen festgelegten Zeitraum verteilt. Beispielsweise 1 Million Dollar, die von 2027 bis 2036 jedes Jahr fällig werden. Die Leiter gleicht das Wiederanlagerisiko aus: In jedem einzelnen Jahr läuft nur eine Stufe aus, sodass die Familie niemals das gesamte Portfolio am Tiefpunkt eines Zinszyklus wiederanlegt. Anleiheleitern sind die Standardlösung für Familien, die eher auf einen vorhersehbaren Cashflow als auf die Gesamtrendite setzen.

Langhantel

Ein Barbell-Portfolio kombiniert kurzlaufende Anleihen (1–3 Jahre) mit langlaufenden Anleihen (10–30 Jahre) und meidet den mittleren Bereich der Kurve. Diese Struktur schneidet besser ab als eine Ladder, wenn sich die Zinskurve versteilt, und schlechter, wenn sie sich abflacht. Family Offices nutzen Barbell-Portfolios, um ihre Einschätzung zur Form der Kurve zum Ausdruck zu bringen, ohne explizite Durationswetten einzugehen.

Aufzählungspunkt

Bei einer „Bullet“-Struktur konzentrieren sich die Fälligkeiten auf einen einzigen Termin – in der Regel in Verbindung mit einer bekannten künftigen Verbindlichkeit (z. B. eine Ausschüttung aus einem Treuhandfonds, ein Förderzyklus einer Stiftung oder eine Steuerzahlung im Zusammenhang mit einem Unternehmensverkauf). Diese Struktur ist außerhalb von verpflichtungsorientierten Kontexten eher ungewöhnlich, erweist sich jedoch als unverzichtbar, wenn ein solcher Kontext vorliegt.

Impfung

Durch die Immunisierung wird die Laufzeit des Portfolios an die Laufzeit einer künftigen Verbindlichkeit angepasst, sodass der Wert des Portfolios gegenüber geringfügigen parallelen Zinsbewegungen weitgehend unempfindlich ist. Es handelt sich um eine technisch ausgefeiltere Variante der Bullet-Struktur, die vor allem in der Berichterstattung von Family Offices für gemeinnützige Stiftungen und große leistungsorientierte Verpflichtungen im Rahmen von operativen Geschäftsbereichen zum Einsatz kommt.

Wie misst man das Kredit- und Laufzeitrisiko in einem Anleiheportfolio?

Die Duration gibt an, um wie viel das Portfolio bei einer Zinsänderung um 1 % an Wert verliert; die Bonität gibt an, um wie viel es an Wert verliert, wenn sich die Bonität der Emittenten verschlechtert.

Laut PIMCO (2024) führt jeder Zinsanstieg um 1 % in einem typischen Investment-Grade-Portfolio mit einer Duration von 6 bis 8 Jahren zu einem Marktwertverlust von etwa 6 % bis 8%. Diese Zahl ist die wichtigste Risikokennzahl in einem Bericht über festverzinsliche Wertpapiere und zugleich am leichtesten zu verfälschen, wenn die zugrunde liegenden Instrumente vorzeitig kündbare Anleihen, variabel verzinsliche Anleihen oder strukturierte Wertpapiere umfassen.

Laufzeit des Leitzinses

Ein einzelner Durationswert geht davon aus, dass sich die gesamte Zinskurve parallel bewegt, was selten der Fall ist. Die Duration der Leitzinsen schlüsselt die Zinssensitivität des Portfolios nach Laufzeiten (2 Jahre, 5 Jahre, 10 Jahre, 30 Jahre) auf. Auf diese Weise kann ein detaillierter Bericht kurze Durationsengagements am vorderen Ende der Kurve und lange Durationsengagements am hinteren Ende aufzeigen, selbst wenn der Gesamtwert neutral erscheint.

Spread-Laufzeit

Die Spread-Duration misst die Sensitivität gegenüber Veränderungen der Kreditspreads und nicht gegenüber risikofreien Zinssätzen. Eine Unternehmensanleihe mit BB-Rating kann eine Zinsduration von 4 Jahren und eine Spread-Duration von 6 Jahren aufweisen. Bei einer Ausweitung der Kreditspreads bestimmt die Spread-Duration (und nicht die Zinsduration) den Marktwert. In den meisten Standardberichten von Verwahrstellen wird die Spread-Duration gänzlich außer Acht gelassen.

Herabstufung und Ausfallwahrscheinlichkeit

Family Offices sollten ihr Engagement in Anleihen, die nur eine Ratingstufe von der Investment-Grade-Grenze entfernt sind (BBB-/Baa3), genau im Auge behalten, da eine Herabstufung von diesem Niveau in den High-Yield-Bereich zu Zwangsverkäufen bei institutionellen Kunden und damit zu einem erheblichen Preisdruck führt. Die Ausfallquote bei Anleihen mit spekulativem Rating lag Ende 2024 bei 4,6 % und damit über ihrem langfristigen Durchschnitt von 4,1 % (Moody’s, 2024).

Szenarioanalyse

Drei Szenarien sollten in jedem vierteljährlichen Bericht zum Anleiheportfolio enthalten sein: ein paralleler Zinsschock von +100 Basispunkten, ein Schock von -100 Basispunkten und eine Ausweitung der Kreditspreads um 150 Basispunkte. Anhand dieser Szenarien kann der Auftraggeber in Dollar beziffert erkennen, wie das Anleiheportfolio für den von allen befürchteten Regimewechsel aufgestellt ist.

Was die Einzelpostenansicht anzeigen sollte

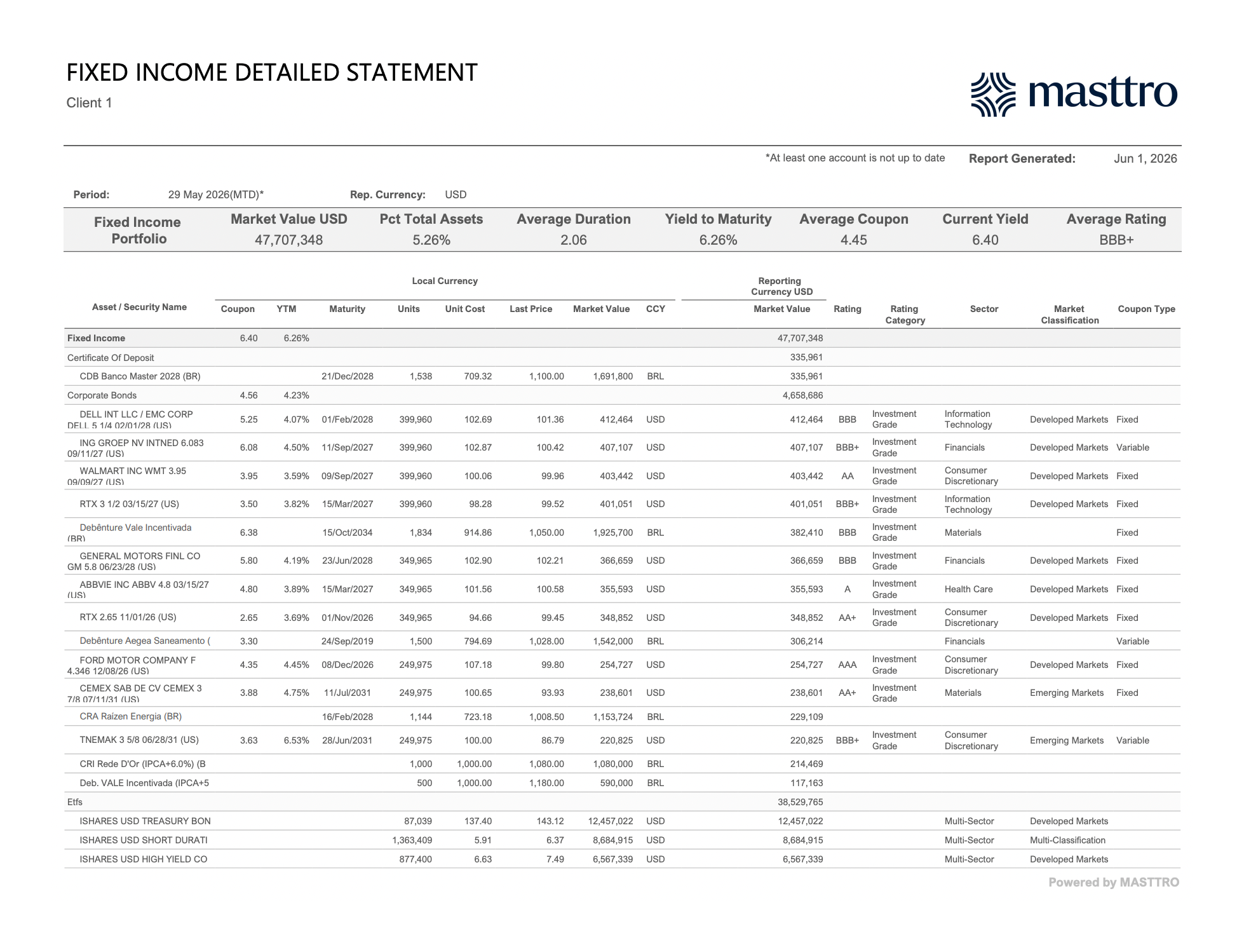

Die Seite „Kennzahlen“ dient als Zusammenfassung. Die eigentliche Aufstellung erfolgt im detaillierten Bericht über festverzinsliche Wertpapiere, in dem jede Position einzeln aufgeführt ist, einschließlich Kupon, YTM, Laufzeit, Stückzahl, Anschaffungskosten, letzter Kurs, Marktwert in Landes- und Berichtswährung, Rating, Ratingkategorie (Investment Grade vs. High Yield), Sektor, Marktklassifizierung (entwickelte Märkte vs. Schwellenländer) und Kupontyp (fest, variabel, Nullkupon). Auf Seite zwei desselben Auszugs werden die aufgelaufenen Zinsen, der Gesamtmarktwert (Netto + aufgelaufen) sowie der Gewinn/Verlust in Berichtswährung hinzugefügt.

In unserer Demo-Ansicht veranschaulicht die Einzelpostenaufstellung die Realität des Mehrwährungshandels: US-Unternehmensanleihen mit Investment-Grade-Rating (DELL, WALMART, RTX, GM, ABBVIE, FORD) stehen neben auf BRL lautenden Schuldverschreibungen (Vale Incentivada, Aegea, Raízen) und CDB Banco Master, wobei jede Zeile ihren eigenen Kupon, aufgelaufene Zinsen und eine Ratingkategorie aufweist. Die gesamten aufgelaufenen Zinsen für die Unternehmensanleihen in dieser Ansicht betragen 45.446 $, bei einem realisierten Gewinn/Verlust von +19.916 $ für den Zeitraum.

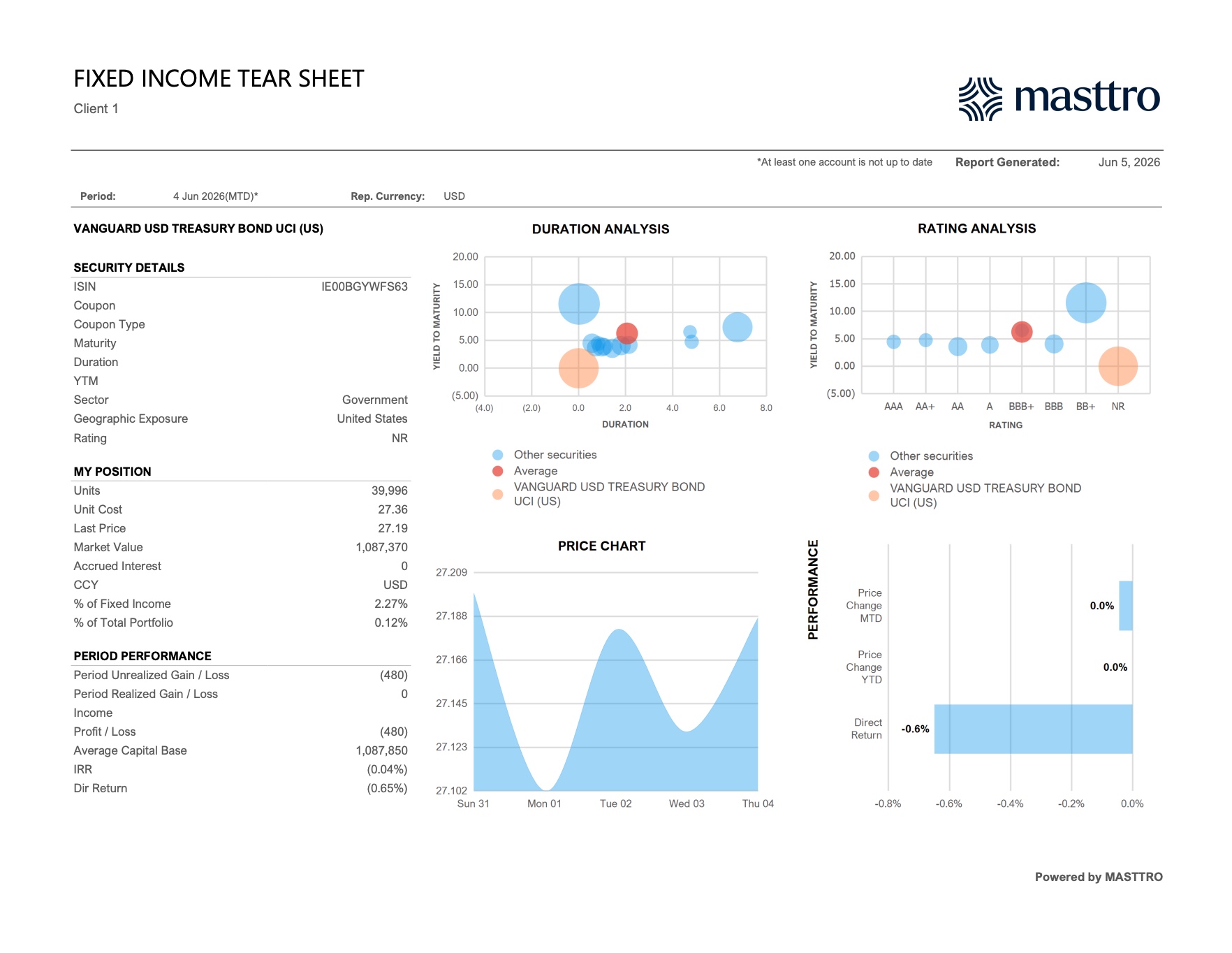

Für jede einzelne Position bietet das „Fixed Income Tear Sheet“ einen detaillierten Überblick. Das Tear Sheet fasst die Wertpapierdaten einer Anleihe (ISIN, Kupon, Kupontyp, Laufzeit, Duration, YTM, Sektor, geografisches Engagement, Rating), die wirtschaftlichen Kennzahlen der Position innerhalb der Familie (Anteile, Stückpreis, letzter Kurs, Marktwert, aufgelaufene Zinsen, Anteil am festverzinslichen Bereich, Anteil am Gesamtportfolio) sowie die Periodenperformance (unrealisierter Gewinn/Verlust, realisierter Gewinn/Verlust, Erträge, Gewinn/Verlust, durchschnittliche Kapitalbasis, IRR, direkte Rendite) auf einer einzigen Seite zusammen. Diese Informationen werden neben denselben Durations- und Rating-Bubble-Charts dargestellt, die auf die betreffende Position neu ausgerichtet sind.

Wie sollten Sie mit Kommunalanleihen und der Angabe der steueräquivalenten Rendite umgehen?

Für US-amerikanische Familien sind Kommunalanleihen nach wie vor die häufigste steuerbegünstigte Anlageklasse. Der US-Markt für Kommunalanleihen wies Ende 2024 ein Gesamtvolumen von 4,2 Billionen US-Dollar an ausstehenden Verbindlichkeiten auf, wobei Privatanleger und SMA-Portfolios den Großteil davon hielten (SIFMA, 2025). Für sehr vermögende Familien haben die Positionen für Kommunalanleihen in einem Anleihebericht die größten Auswirkungen auf die Nachsteuerrendite.

Die Berechnung der steueräquivalenten Rendite

Die steueräquivalente Rendite (TEY) berechnet sich aus der Rendite der Kommunalanleihe geteilt durch (1 − den Grenzsteuersatz des Anlegers). Der für den Kapitalbetrag maßgebliche Wert ist nicht der Kupon von 4 %. Es ist die steuerpflichtige Rendite, die erforderlich ist, um denselben Dollar nach Steuern zu erzielen. Für einen in Kalifornien ansässigen Steuerzahler der obersten Steuerklasse mit einem kombinierten Bundes- und Landessteuersatz von 54 % liefert eine 4-prozentige Kommunalanleihe aus dem eigenen Bundesstaat eine TEY von 8,7 %. Der Bericht sollte beide Zahlen nebeneinander ausweisen.

Länderspezifische Behandlung

Kommunalobligationen aus dem eigenen Bundesstaat sind in der Regel sowohl von der Bundessteuer als auch von der Landessteuer befreit. Dies gilt nicht für Kommunalobligationen aus anderen Bundesstaaten. Ein in New York ansässiger Trust, der kalifornische GO-Anleihen hält, profitiert von der Bundessteuerbefreiung, zahlt jedoch New Yorker Landessteuer auf den Kupon. Ein konsolidierter Bericht, der den Steuerwohnsitz des Inhabers nicht kennt, wird die Nachsteuerrendite von Kommunalobligationen aus anderen Bundesstaaten systematisch zu hoch ausweisen.

De-minimis-Regel und Marktabschlag

Wird eine Kommunalanleihe mit einem Abschlag von mehr als 0,25 % pro verbleibendem Jahr bis zur Fälligkeit erworben, wird dieser Abschlag gemäß der sogenannten De-minimis-Regel bei Fälligkeit als gewöhnliches Einkommen und nicht als Kapitalertrag besteuert. Für sehr vermögende Familien, die Kommunalanleihen auf dem Sekundärmarkt kaufen, kann dies die Rendite nach Steuern bei einer einzelnen Position um 100 Basispunkte oder mehr beeinflussen. Ein Fixed-Income-Bericht muss den De-minimis-Status bereits beim Kauf und nicht erst bei Fälligkeit ausweisen.

Für Familien mit umfangreichen steuerlich relevanten Anlagen in verschiedenen Ländern ist die „Look-Through“-Berichterstattung ein Muss. Erfahren Sie, wie die konsolidierte Portfolioanalyse von Masttro steuerliche Überlagerungen auf Einzelunternehmensebene und nach Ländern berücksichtigt.

Wie berichtet man über private Kredite und Direktkredite?

Privatkredite sind die am schnellsten wachsende Kategorie festverzinslicher Wertpapiere in Family Offices. Die Allokationen verdoppelten sich zwischen 2023 und 2024 von 2 % auf 4 % der Portfolios (UBS, 2025), und der J.P. Morgan Family Office Report (2026) zeigt, dass Direktkredite gemessen am verwalteten Vermögen die größte Teilstrategie darstellen.

Warum sich private Bonitätsauskünfte unterscheiden

Privatkredite sind im herkömmlichen Sinne öffentlicher Anleihen nicht wirklich „festverzinslich“. Es gibt keine Liquiditätsbewertung, keinen Tageskurs und keine beobachtbare Zinskurve. Die Cashflows sind unregelmäßig: Kapitalabrufe, Inanspruchnahmeerklärungen, Sachzinszahlungen, aufgelaufene Gebühren und unregelmäßige Ausschüttungen. K-1-Formulare treffen mit einer Verzögerung von 90 bis 180 Tagen ein. Der Nettoinventarwert wird T+45 bis T+90 gemeldet. Entweder berücksichtigt die Berichtsplattform diese Gegebenheiten von Haus aus, oder die Familie muss am Ende parallele Tabellenkalkulationen führen.

Wichtige Berichtselemente

Ein vollständiger Abschnitt über private Kredite in einem Family-Office-Bericht muss Folgendes enthalten:

- Zugesagtes Kapital, abgerufenes Kapital und noch nicht abgerufene Zusagen pro Fonds und pro Unternehmen.

- Nettoinventarwert und nicht realisierte Gewinne und Verluste mit Angabe des Stichtags des Nettoinventarwerts, damit der Auftraggeber weiß, wie aktuell die Bewertung ist.

- IRR und TVPI (seit Auflegung), nicht YTM.

- Ausschüttungskalender: tatsächlich erhaltene sowie erwartete Ausschüttungen.

- K-1-Status: eingegangen, abgeglichen oder ausstehend, nach Trägergesellschaft und Steuerjahr.

Direktkredite vs. Fondsanlagen

Direktkredite (bei denen eine Familie einem operativen Unternehmen vorrangige oder Mezzanine-Finanzierungen gewährt, oft im Rahmen einer Koinvestition oder eines Club-Deals) erfordern noch strengere Berichtsstandards als Fondszusagen. Hierfür sind Daten auf Kreditebene erforderlich: Tilgungsplan, Status der Kreditauflagen, Besicherungsgrad, Vorlage der Jahresabschlüsse sowie Auslösebedingungen für einen Zahlungsausfall.

Eine Plattform, die Direktkredite als Einzelposten-Alternativen ohne Nebenbuch behandelt, wird Verstöße gegen Kreditauflagen letztendlich erst spät erkennen. Wir haben eine entsprechende Analyse in „Alternative Asset Reporting: A New Standard For Family Offices and RIAs“ veröffentlicht, die dieselbe Datenarchitektur aus der Perspektive der alternativen Anlagen beleuchtet.

Wie verändert Technologie die Berichterstattung im Bereich festverzinslicher Wertpapiere?

Die Einführung digitaler Technologien in Family Offices schreitet schneller voran als in jedem anderen operativen Bereich dieses Segments. Der Einsatz automatisierter Anlageberichte in Family Offices stieg von 46 % im Jahr 2024 auf 69 % im Jahr 2025 ( RBC/Campden Wealth, 2025). Der Bereich festverzinslicher Wertpapiere, der auf Daten aus verschiedenen Quellen angewiesen ist, ist einer der wichtigsten Treiber dieses Wandels.

Echtzeit-Kurse und Referenzdaten

Laut ICE Data Services (2024) umfassen die bewerteten Preise weltweit mehr als 2,8 Millionen festverzinsliche Wertpapiere, wobei aktiv gehandelte Emissionen täglich aktualisiert und weniger liquide Emissionen am Tagesende bewertet werden. Family-Office-Plattformen greifen mittlerweile direkt auf diese Datenfeeds zu, anstatt sich auf Depotauszüge zu verlassen, die bei weniger liquiden Emissionen um mehrere Tage hinter dem Markt zurückbleiben können.

KI-gestützte Kreditüberwachung

Native KI ersetzt die manuelle Überwachung von Ratingänderungen. KI-gestützte Dokumentenpipelines erfassen nun die 10-Q-Berichte der Emittenten, Pressemitteilungen der Ratingagenturen sowie Änderungen an Anleiheverträgen und leiten markierte Risiken ohne Eingreifen von Analysten an die Berichtsplattform weiter. Die Entscheidung trifft weiterhin das Family Office, doch die KI beseitigt die Verzögerung zwischen Ereignis und Benachrichtigung.

Automatische Neugewichtung

Die Pflege der Anleihe-Ladder, die Neugewichtung zur Einhaltung der Ziel-Duration und die Durchsetzung von Konzentrationsgrenzen können nun als Regeln innerhalb der Berichtsplattform ausgeführt werden. Heutzutage kann KI Abweichungen erkennen, einen Handel vorschlagen und diesen zur Genehmigung weiterleiten. Dies ersetzt die bisherige Vorgehensweise, bei der ein Analyst jedes Quartal einen Export der Depotbank in Excel einliest.

Was das in der Praxis bedeutet

Tatsächlich verändert die Technologie derzeit die Art und Weise, wie die Berichterstattung erfolgt. T+3-Nettoinventarwerte bleiben weiterhin T+3. K-1-Formulare benötigen nach wie vor 90 Tage. Die Berichtszyklen der Treuhänder erfolgen weiterhin vierteljährlich. Was Technologie und Automatisierung tatsächlich bewirken , sind weniger Abstimmungen, ein schnellerer Abschluss und eine kürzere Zeitspanne zwischen Ereignis und Entscheidung. Das ist keine Zauberei, aber es ist von Bedeutung für Vermögensinhaber und -verwalter, denen Effizienz und die Vollständigkeit der Informationen am Herzen liegen.

Das ist das operative Argument für speziell entwickelte Berichtsplattformen für Family Offices. Weitere Informationen zum Gesamtkontext finden Sie in Mastros Bericht über die Berichterstattung zu „Passion Assets“ sowie im Webinar des Saffery Trust zum Thema „Sichere Transparenz in der Finanzberichterstattung“.

FAQs

Wie hoch ist der Anteil der festverzinslichen Wertpapiere am Vermögen von Family Offices?

Family Offices investieren durchschnittlich 15 % ihres Gesamtportfolios in festverzinsliche Wertpapiere, wobei die Bandbreite von etwa 12 % bei den größten Family Offices bis zu 18 % bei kleineren reicht (UBS, 2025). Dabei überwiegen erstklassige Anleihen aus Industrieländern, ergänzt durch 4 % in privaten Krediten sowie geringere Anteile an Schwellenländeranleihen und Hochzinsanleihen (J.P. Morgan, 2026).

Wie berechnet man die Duration eines Portfolios?

Die Portfoliodauer ist der gewichtete Durchschnitt der effektiven Duration jeder Anleihe, gewichtet nach dem Marktwert. Ein Portfolio, das zu gleichen Teilen aus einer Anleihe mit einer Duration von 5 Jahren und einer Anleihe mit einer Duration von 10 Jahren im Wert von jeweils 1 Million US-Dollar besteht, hat eine Portfoliodauer von 7,5 Jahren. Laut PIMCO (2024) führt jede Zinsänderung um 1 % zu einer Marktwertänderung von etwa 7,5 % für dieses Portfolio.

Was ist der Unterschied zwischen IRR und YTM?

Die YTM ist die Rendite unter der Annahme, dass eine Anleihe bis zur Endfälligkeit gehalten und der Erlös zum YTM-Satz reinvestiert wird – sie wird für einzelne Anleihen mit vorhersehbaren festen Kupons verwendet. Der IRR ist die geldgewichtete Rendite eines privaten Kreditfonds oder eines Direktkredits mit unregelmäßigen Zahlungsströmen, Kapitalabrufen und Ausschüttungen. Die YTM eignet sich für Standardpapiere mit festem Kupon; der IRR ist für alle Anlagen mit variablem Zeitplan erforderlich.

Welche Software verwenden Family Offices für die Berichterstattung über Anleihen?

Family Offices nutzen in der Regel Multi-Asset-Vermögensverwaltungsplattformen, die mit Datenfeeds von Verwahrstellen und Bewertungsdiensten integriert sind. Die Nutzung automatisierter Berichterstellung stieg zwischen 2024 und 2025 von 46 % auf 69 % (RBC/Campden Wealth, 2025). Die Wahl der Plattform hängt von der Komplexität des Portfolios ab: Büros, die private Kredite, strukturierte Wertpapiere oder kommunale Anleihen aus verschiedenen Rechtsräumen halten, benötigen ein System, das sowohl öffentliche Anleihen als auch illiquide Kredite nativ verarbeitet, zusammen mit dem Rest der Familienbilanz. Die eigene Fixed-Income-Suite von Masttro beispielsweise überlagert dieselben konsolidierten Daten mit vier Ansichten (Übersicht, Analyse, detaillierter Auszug und Tear Sheet), sodass die Periodenzusammenfassung, die Kennzahlenseite, die Einzelpostenabrechnung und der Drilldown auf einzelne Positionen alle auf dieselbe Quelle abgestimmt sind.

Wie werden Kommunalanleihen auf steueräquivalenter Basis ausgewiesen?

Die steueräquivalente Rendite (TEY) berechnet sich aus der Rendite der Kommunalanleihe geteilt durch (1 − den Grenzsteuersatz des Anlegers). Für einen in Kalifornien ansässigen Anleger in der höchsten Steuerklasse mit einem kombinierten Steuersatz von 54 % ergibt eine 4-prozentige inländische Kommunalanleihe eine TEY von 8,7%. Der US-Markt für Kommunalanleihen belief sich Ende 2024 auf insgesamt 4,2 Billionen US-Dollar (SIFMA, 2025), wobei der Status „inländisch“ gegenüber „ausländisch“ die Renditen nach Steuern erheblich beeinflusst.

Wie misst man das Kreditrisiko in einem Anleiheportfolio?

Das Kreditrisiko wird anhand der par-gewichteten Ratingverteilung, der Konzentrationsgrenzen für einzelne Emittenten, des Sektorengagements im Verhältnis zu einer Benchmark, der Spread-Duration sowie einer Beobachtungsliste von Emittenten gemessen, deren Rating nur eine Stufe unter Investment-Grade liegt. Die Ausfallquote bei spekulativen Anleihen lag Ende 2024 bei 4,1 % und damit über ihrem langfristigen Durchschnitt von 4,6 % ( Moody’s, 2024), was eine Kreditüberwachung für jedes Portfolio mit einem Engagement in BBB- oder darunter liegenden Anleihen unerlässlich macht.

Wie oft sollte ein Family Office einen Bericht über festverzinsliche Wertpapiere erstellen?

Ein monatlicher Abschluss mit vierteljährlicher Überprüfung durch den Auftraggeber ist in den meisten Family Offices der Standard. Tägliche Dashboards zu den Risikopositionen (Duration, Konzentration bei Großpositionen, Veränderungen auf der Beobachtungsliste) werden immer häufiger eingesetzt, sofern die zugrunde liegende Plattform Echtzeit-Feeds der Depotbank unterstützt. Entscheidend ist die Zeit bis zur Entscheidungsfindung, nicht die Häufigkeit der Berichte. Ein täglicher Bericht, den niemand liest, ist schlimmer als ein monatlicher, den der Auftraggeber tatsächlich öffnet.

Was ist der häufigste Fehler bei der Berichterstattung über festverzinsliche Wertpapiere in Family Offices?

Der häufigste Fehler besteht darin, Rendite und Ertrag auf konsolidierter Ebene anzugeben, ohne die Nachsteuerzahlen auf Unternehmensebene auszuweisen. Eine Familienbilanz mit einem Non-Grantor-Trust, einer steuerpflichtigen LLC und einer Offshore-PIC führt zu drei unterschiedlichen Nachsteuerrenditen für dieselbe Anleihe. Der Bericht muss alle drei Angaben enthalten, da er sonst wesentlich irreführend ist.

Alternatives Reporting: Von "Below the Line" bis "All of the Above