For family offices managing alternative investment portfolios, capital call processing is one of the most operationally demanding tasks on the calendar. Each call requires reviewing notice documents, verifying amounts, coordinating liquidity, executing payments, and recording transactions across multiple systems. When a family office holds dozens or even hundreds of fund positions — private equity, venture capital, real estate, private credit — the volume of capital calls, distribution notices, and valuations can quickly overwhelm manual workflows.

The challenge is compounded by a structural problem that doesn't have an easy workaround: fund managers don't speak the same language. They deliver notices in different formats, with varying terminology and document layouts. Some include watermarks or confidentiality overlays that make automated extraction difficult. Without a structured process, operations teams spend hours on data entry, reconciliation, and error correction — work that introduces operational risk and diverts resources from activities that actually drive the office forward.

According to JPMorgan's Global Single Family Office 2024 Report, alternatives now represent roughly 45% of the average family office portfolio. That allocation is only growing. Understanding how to manage capital calls at scale, and where technology can eliminate the manual bottlenecks, is no longer optional. It's a core operational competency.

This guide covers the end-to-end capital call processing workflow, the challenges that make it hard to get right, and how AI-powered alternatives automation through family office software like Masttro are transforming this critical function.

Key Takeaways

What Is a Capital Call — And Why Does It Matter Operationally?

A capital call, also known as a drawdown, is a formal request from a fund manager to limited partners (LPs) to contribute a portion of their committed capital. In private equity, venture capital, real estate, and other closed-end fund structures, investors don't transfer the full commitment upfront. Instead, the general partner (GP) issues capital calls as investment opportunities arise or as fund expenses require funding.

For family offices with significant allocations to alternative investments, capital calls represent a recurring operational event that touches multiple functions simultaneously: treasury and liquidity management, investment accounting, compliance documentation, and portfolio reporting. Missing a capital call deadline can trigger default provisions — penalties, dilution of the LP's interest, or even forfeiture of prior contributions.

The operational complexity compounds with every additional fund relationship. A family office with 50 or more fund commitments may process hundreds of capital calls and distribution notices annually, each requiring careful attention to detail and a clear audit trail.

The Five Stages of Capital Call Processing

A well-structured capital call processing workflow follows five distinct stages. Breaking them down makes it easier to identify where manual processes create the most friction — and where automation delivers the greatest impact.

1. Document Intake and Classification

Capital call notices arrive via email, investor portals, or physical mail. The first step is ingesting these documents and classifying them by type: capital call, distribution notice, or valuation statement. Each document type triggers a different downstream workflow.

Family offices that manage this manually typically rely on a team member to download documents from multiple portals, rename files, and route them to the appropriate person. This intake stage is where delays and missed notices most commonly occur. Volume spikes — particularly at quarter-end — can overwhelm an ad hoc process quickly.

2. Data Extraction and Analysis

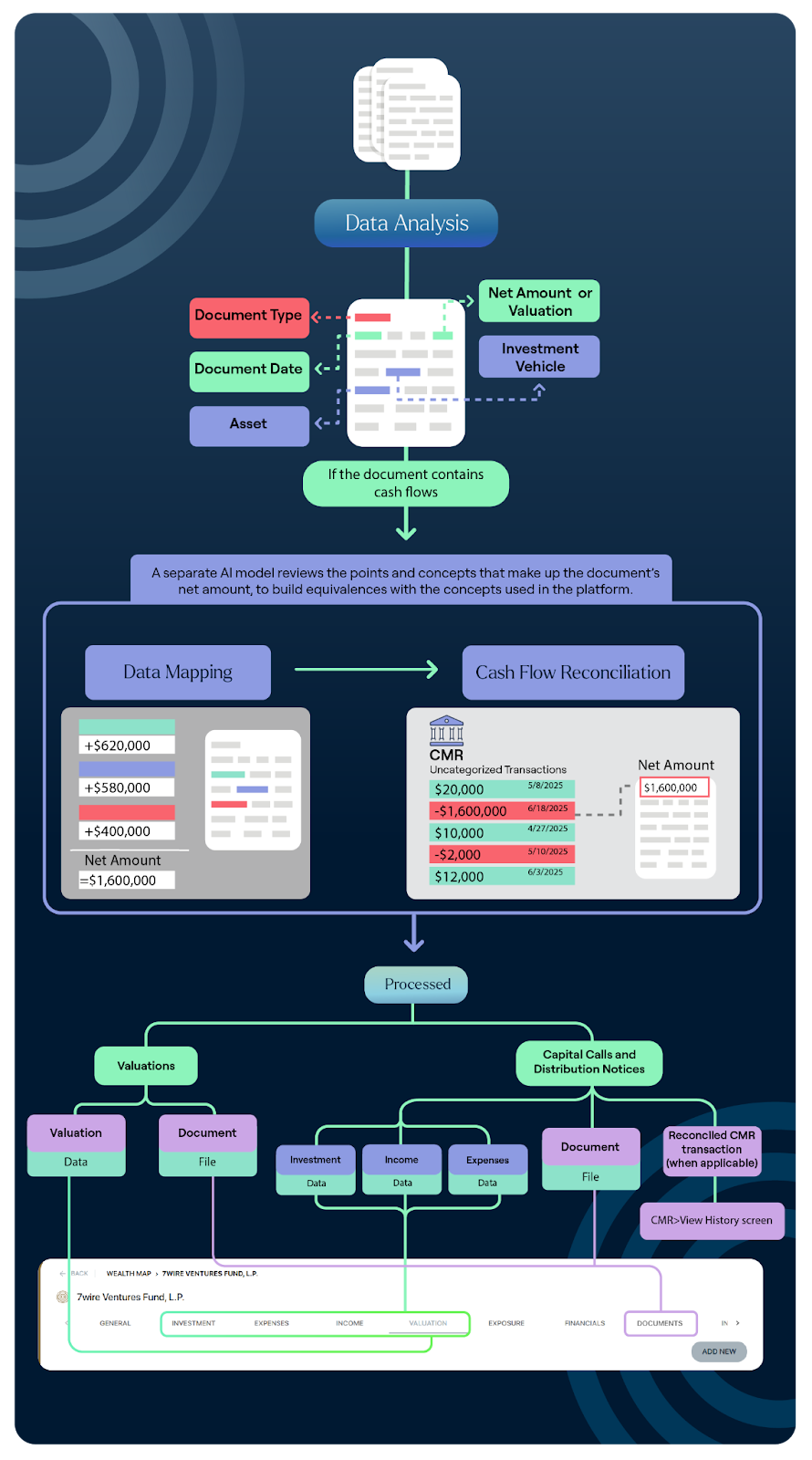

Once classified, key data points must be extracted from each notice: the fund name, investment vehicle, document date, net amount, and any line-item breakdowns of the call, including management fees, organizational expenses, investment amounts, and similar components.

This is where the lack of standardization creates the greatest friction. Each GP formats their notices differently, uses different terminology for the same concepts, and may include varying levels of detail. Extracting this information accurately from PDFs — often with complex layouts, watermarks, and confidentiality overlays — is time-consuming and error-prone when done by hand.

3. Data Mapping and Categorization

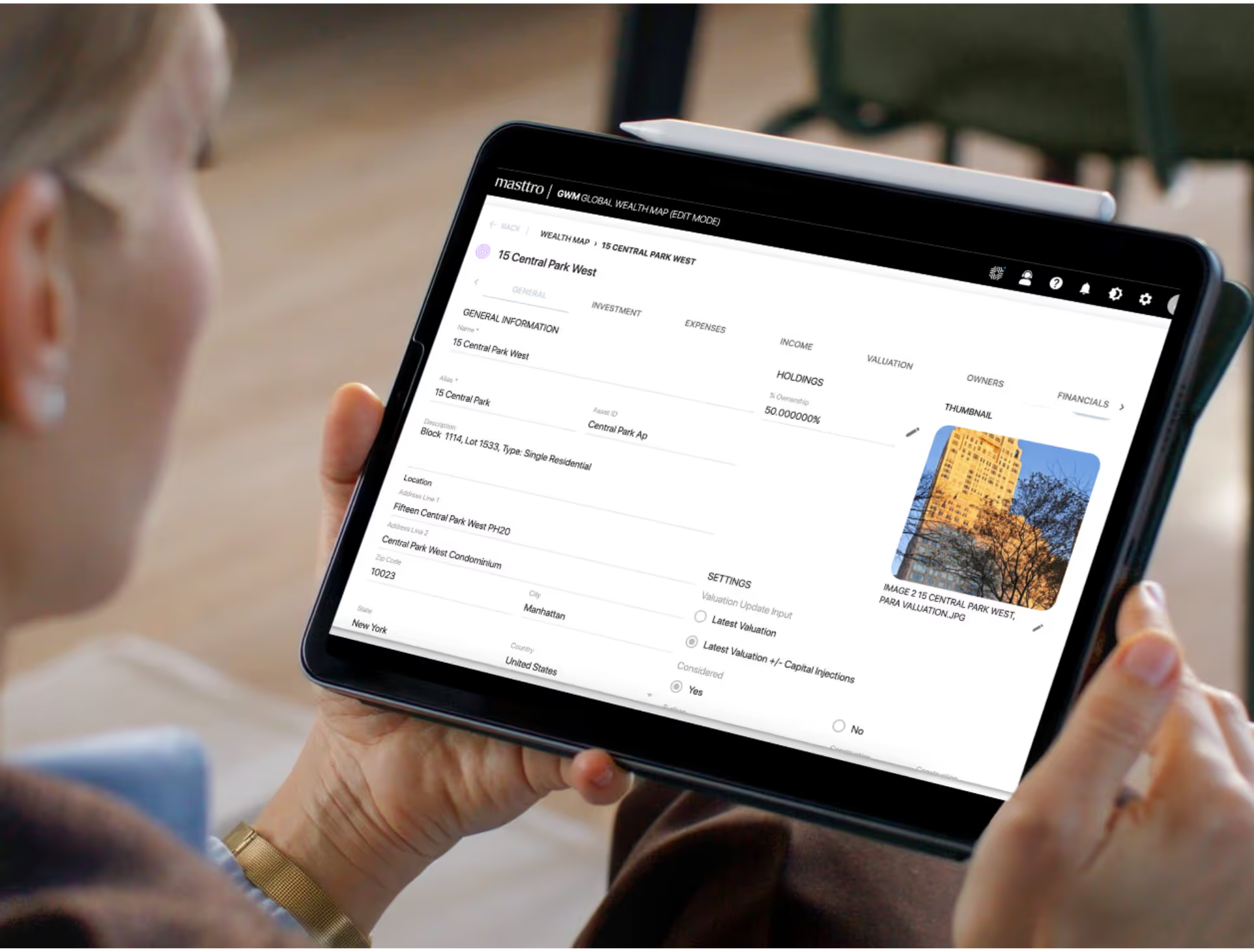

After extraction, individual cash flow components must be mapped to the family office's internal categories. A capital call notice might break down the total amount into committed capital drawn, management fees, fund expenses, and recycled distributions. Each line item needs to be categorized correctly so that investment data, income, and expenses are recorded in the right places within the wealth management platform.

For mapping to be accurate, the net cash flow — total inflows and outflows — must reconcile with the net amount extracted during the data analysis stage. Discrepancies at this stage can cascade into reporting errors if not caught early.

4. Cash Flow Reconciliation

The next critical step is reconciling the capital call against actual bank transactions. When the family office wires funds in response to a call, that transaction appears in the cash management system. Matching the capital call notice to the corresponding bank transaction confirms that the payment was made correctly and for the right amount.

Manual reconciliation involves cross-referencing dates, amounts, and counterparties between the capital call notice and bank statements. For high-volume family offices, this process alone can consume significant staff hours each month — and even small discrepancies require investigation.

5. Recording and Reporting

Once a capital call is fully processed and reconciled, the transaction data is recorded in the family office's portfolio accounting system. For capital calls and distribution notices, this means updating the investment, income, and expense records associated with the relevant fund position. For valuations, the latest NAV is recorded against the asset.

Accurate recording feeds directly into portfolio reporting, performance measurement, and compliance documentation. Errors at any earlier stage compound here, potentially affecting investment decisions and client reporting.

Five Dashboards Every Wealth Owner Needs

Common Challenges in Capital Call Management

Family offices face several persistent challenges that make this workflow harder than it looks on paper:

- Volume and velocity. A large alternative investment portfolio generates a steady stream of notices. During peak periods — particularly quarter-end — the volume can spike dramatically, overwhelming teams that rely on manual processes.

- Document variety. No two fund managers format their notices the same way. Terminology varies, layouts differ, and some documents include protective measures like watermarks that complicate extraction. This variability is exactly why rule-based automation has historically struggled here.

- Manual data entry. Without automation, every data point must be keyed in by hand — a process that is slow, expensive, and prone to human error. Errors in data entry distort alternative asset reporting and can create compliance exposure.

- Reconciliation complexity. Matching notices to bank transactions requires cross-referencing multiple data sources, often with slight differences in dates or amounts that require judgment to resolve.

- Liquidity coordination. Capital calls must be funded on time. This requires real-time visibility into available cash across accounts and the ability to mobilize funds quickly — a challenge when the portfolio picture isn't current.

- Audit and compliance. Family offices need a clear paper trail linking each capital call notice to the corresponding payment and accounting entry. Manual workflows make this trail fragile.

How AI-Powered Automation Is Transforming Capital Call Processing

AI-powered document processing has fundamentally changed how family offices handle alternative investments. Rather than relying on manual workflows, leading offices are adopting platforms that automate the entire chain — from document ingestion to cash flow reconciliation.

Masttro's Alternatives AI module is purpose-built for this problem. The platform was founded by family office professionals who understood the operational reality from the inside: alternative investment data is scattered across dozens or hundreds of fund managers, captured in inconsistent formats, and delivered in documents that range from clean two-page notices to complex multi-fund statements with watermarks and confidentiality overlays. Modern AI is capable of handling that full spectrum, including layouts that confound simpler extraction logic.

Here's how the automation workflow operates in practice:

- Automated data analysis. AI models extract key information from each document — document type, investment vehicle, asset, date, and net amount or valuation. What previously required an analyst to open, read, and manually transcribe is handled in seconds. Documents AI prefills data points and forwards them to Alternatives AI for further analysis.

- Intelligent data mapping. A separate AI model reviews the components that make up the document's net amount and builds equivalences with the categories used in the platform — mapping each cash flow line item to the correct investment, income, or expense concept. For successful mapping, the net cash flow must equal the net amount extracted in the data analysis stage. If there's a discrepancy, the document is flagged for review rather than silently recorded incorrectly.

- Automated cash flow reconciliation. The platform searches for exact matches with cash management transactions, automatically reconciling documents to cash flows without human intervention. When an exact match is found within a three-day window of the document date, reconciliation is complete. Only exceptions — cases where no exact match exists — require manual review. This means operations teams spend time on edge cases, not routine processing.

- Structured output into the wealth structure. Once a document completes the full workflow, the effects are immediate. Valuations are recorded in the valuation tab of the assigned asset. For capital calls and distribution notices, transaction concepts are recorded in the investment, income, and expenses tabs of the assigned asset. The relevant cash management transaction is categorized, and the document is saved to the documents tab. The portfolio view updates in real time.

The system also includes safeguards against duplicate processing — a detail that matters more than it might seem. Duplicate capital call or distribution documents are a common source of distorted investment reporting, and the architecture is built to prevent them from slipping through.

What to Look for in a Capital Call Processing Solution

When evaluating family office technology for capital call automation, COOs should assess several factors:

- Document handling capabilities. The solution should process capital calls, distribution notices, and valuations across diverse formats — including documents with watermarks, complex layouts, and varying terminology. A system that works for the easy cases but fails on complex ones doesn't solve the problem.

- End-to-end workflow coverage. Look for platforms that cover the complete workflow from document intake through data extraction, mapping, reconciliation, and recording. Point solutions that only address one stage still leave manual work in the gaps.

- Integration with wealth management infrastructure. The platform should connect to your existing portfolio management and reporting systems so that processed data flows directly into client wealth structures. Fragmented wealth data is one of the primary sources of operational risk in family offices.

- Data privacy and security. Capital call documents contain sensitive financial information about both the family and the underlying funds. AI models should be fully integrated into the platform with no external exposure to third-party AI services — deployed in isolated, private environments with military-grade encryption and client-controlled data access.

- Reconciliation automation. The ability to automatically match capital call notices to bank transactions — and to handle concept assignment and date-based rules — is where the most significant time savings occur.

- Scalability. As alternative investment allocations grow, document volume grows with them. The solution should handle increasing load without requiring proportional increases in operations headcount.

Building a Capital Call Processing Policy

Technology alone isn't sufficient. Family offices should establish clear policies around capital call management to complement the automation layer:

- Define roles and responsibilities. Assign clear ownership for each stage of the workflow, from document intake to payment execution and final recording. Ambiguity at any stage creates gaps.

- Set internal response timelines. Establish deadlines for processing capital calls that provide an adequate buffer before the GP's due date. A missed deadline because documents sat in a queue is an avoidable operational failure.

- Maintain liquidity reserves. Build cash management policies that ensure sufficient liquidity to meet expected capital calls, taking into account the timing and size of outstanding commitments. Real-time cash flow visibility, across all accounts, is essential — reporting software that surfaces this automatically reduces reliance on manual tracking.

- Implement approval workflows. Require appropriate sign-offs before executing wire transfers, with dual-authorization controls for large amounts.

- Document everything. Maintain a complete audit trail linking each capital call notice to the corresponding payment, reconciliation, and accounting entry.

- Review and optimize. Periodically assess the capital call processing workflow to identify bottlenecks, error patterns, and opportunities for further automation.

The Bigger Picture

Capital call processing is a foundational operational function for any family office with meaningful exposure to alternative investments. The combination of document variety, data complexity, and tight deadlines makes it one of the most resource-intensive recurring tasks in family office operations — and one of the most consequential when errors occur.

AI-powered automation is eliminating the manual bottlenecks that have historically defined this process. By automating document classification, data extraction, cash flow mapping, and bank reconciliation, family offices can reduce processing time from hours to minutes, minimize errors, and free operations teams to focus on work that actually requires human judgment.

For family office principals or COOs evaluating how to modernize their alternative investment operations, investing in robust capital call processing technology isn't just an efficiency play. It's a risk management imperative — one that protects against missed deadlines, recording errors, and the operational fragility that comes with scaling a manual process across a portfolio built for the next decade.