[Dit gesprek is ingekort en aangepast voor de duidelijkheid.]

Belangrijkste punten

Lucy: Wat is iets dat mensen vaak verbaast aan het werk van financiële adviseurs?

Carl: Dat we bovenal in de informatiebranche zitten. Het eerste wat we doen is alle informatie over een nieuwe klant uit verschillende bronnen verzamelen, zodat we een totaalbeeld kunnen creëren. Al ons andere werk vloeit daaruit voort, inclusief de essentiële besluitvorming rond de afweging tussen risico en rendement.

Lucy: Waarom is dat vooral belangrijk voor het soort zeer vermogende klanten waarmee je werkt?

Carl: Onze klanten zijn bijna altijd vermogensopbouwers van de eerste generatie. Dat brengt complexiteit met zich mee. Ze hebben doorgaans veel entiteiten in hun eigendomsstructuur, of het nu gaat om vennootschappen, commanditaire vennootschappen, truststructuren, enzovoort. Zodra we een volledig beeld hebben van die structuur en de beleggingen die daarin zijn ondergebracht, kunnen we hun risico's en blootstellingen beoordelen en een doelgerichte aanpak voor hun vermogen bieden.

Lucy: Wat zijn enkele veelvoorkomende thema's die naar voren komen bij het inwerken van nieuwe klanten?

Carl: Veel onbedoelde complexiteit door fragmentarische beslissingen. Mijn partner Andrew vergelijkt het met een wild bos dat is gegroeid uit een aantal bomen, in tegenstelling tot een landschap dat een architect bewust heeft ontworpen. Ze hebben misschien wel twintig bankrekeningen terwijl ze met vijf zouden kunnen volstaan, en vier relaties met effectenmakelaars terwijl twee voldoende zouden zijn. Of ze realiseren zich niet dat ze te veel blootgesteld zijn aan een bepaalde sector – bijvoorbeeld technologie – die de basis vormde voor hun vermogen; of aan een specifieke regio omdat hun kantoor daar gevestigd is.

Lucy: Nu we het toch over technologie hebben, hoe helpt die je om de doelen van een klant te bereiken?

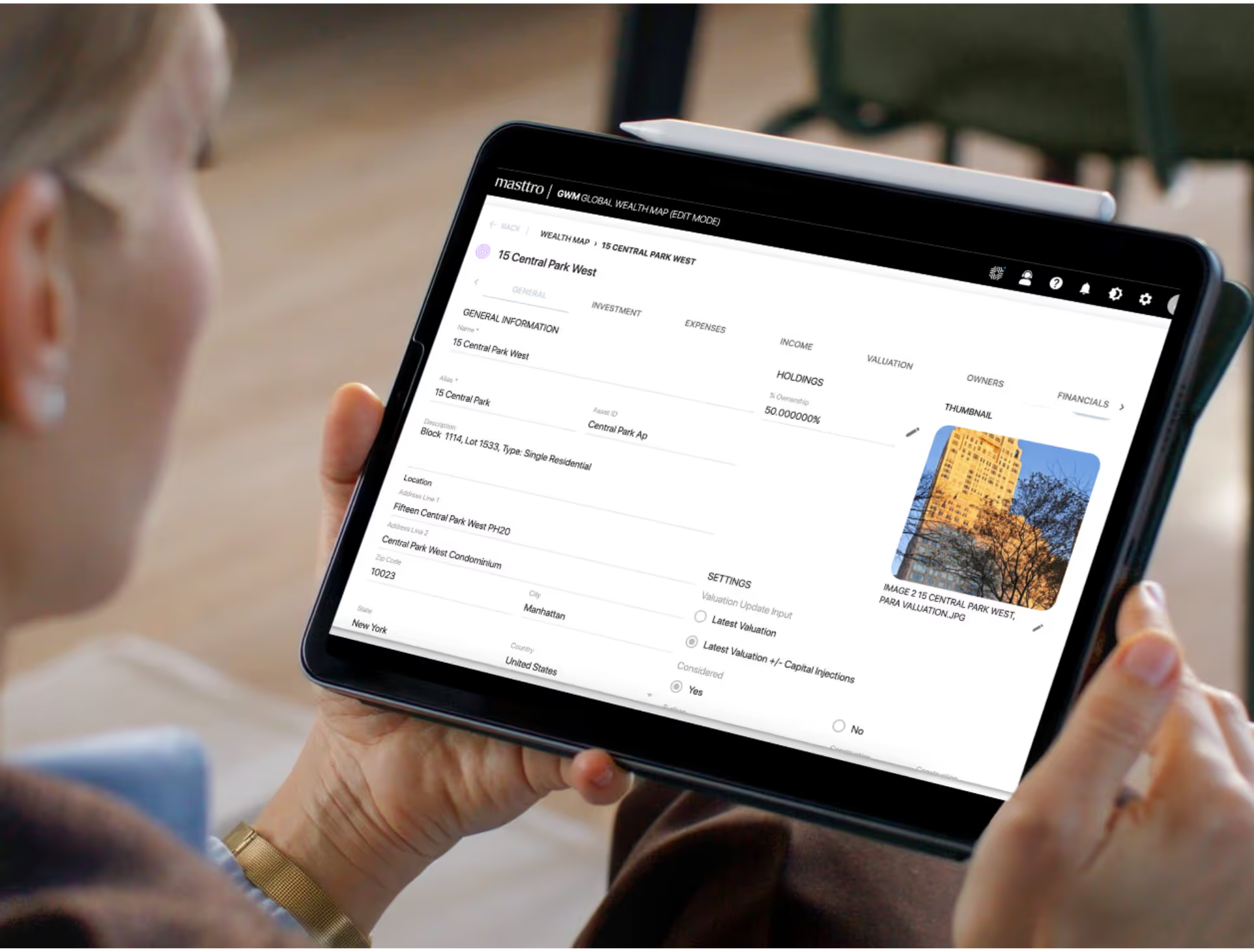

Carl: Ik denk dat de beste technologie de gebruiker helpt om zich een beeld te vormen. We hebben bijvoorbeeld voor Masttro gekozen omdat het twee duidelijke overzichten biedt: de Global Wealth Map, die ons een gestructureerd beeld geeft van alle entiteiten en beleggingen die de klant in bezit heeft; en de Holdings en andere rapporten, die een momentopname geven van de beleggingsposities per activaklasse, regio, sector en andere factoren. Dankzij deze twee duidelijke overzichten krijgen onze klanten echt grip op hun situatie. Pas dan kunnen we beginnen aan de reis om de status quo te veranderen in een nieuw programma dat het beste aansluit bij hun doelstellingen. De beste technologie toont je de geschiedenis, de evolutie en uiteindelijk, via de rapportage, de prestaties.

Lucy: Hoe is je gebruik van technologie geëvolueerd?

Carl: Lange tijd gebruikten we een combinatie van boekhoudsoftware en Excel, wat niet efficiënt was en ook niet echt inzichtelijk. Nu gebruiken we WealthTech, wat een echte doorbraak is geweest omdat het drie belangrijke elementen biedt:

Ten eerste een visueel overzicht – een diagram, zeg maar – zoals ik al heb besproken;

Ten tweede biedt WealthTech interactieve mogelijkheden, waardoor we kunnen inzoomen op de specifieke onderdelen die het meest relevant zijn;

Ten derde volledige transparantie, waarbij alle gegevens op één plek staan, in plaats van in aparte mappenstructuren voor elke entiteit en bijbehorende documenten.

Vijf dashboards die elke vermogende persoon nodig heeft

Lucy: Laten we het eens hebben over een gestructureerde visie. Waarom is die zo belangrijk?

Carl: Het gestructureerde overzicht biedt inzicht in de complexere vraagstukken – te beginnen met de vraag of de beleggingen op de juiste plek worden aangehouden. Een belangrijk voorbeeld betreft belastingen, aangezien deze voortvloeien uit de aard van de belegging en het soort rendement dat wordt gegenereerd. Zo kan een cliënt belasting moeten betalen over rente-inkomsten, dividendinkomsten, vermogenswinst, enzovoort. Er zijn fiscale voordelen verbonden aan het aanhouden van die beleggingen in verschillende soorten structuren of op verschillende locaties. In samenwerking met belastingadvocaten werken we samen om de structuur, de entiteiten en de beleggingen die bij elk daarvan worden aangehouden te optimaliseren. De juiste technologie stelt ons in staat om al die informatie uit één uitgebreide bron te halen en te delen, wat de efficiëntie van die samenwerking aanzienlijk ten goede komt.

Lucy: Hoe speelt dat een rol in je functie als financieel adviseur binnen de ecosfeer?

Carl: Onze klanten beschikken over een hele reeks professionele adviseurs. De grootste hebben family offices met een juridische structuur en personeel dat de boekhouding en administratie verzorgt, maar maken nog steeds gebruik van externe belastingadviseurs, fiscaal juristen en een beleggingsadviseur zoals wij. In veel gevallen stemmen we af met de bestaande teams of halen we nieuwe mensen erbij als er tekortkomingen zijn, zoals bijvoorbeeld een goede belastingadviseur. We omschrijven het als een 'hub and spoke'-model, waarbij Bitterroot vaak de hub is. Onze kernactiviteit is beleggen, maar omdat de juridische en fiscale aspecten van invloed zijn op het beleggingsplan, vervullen we ook een belangrijke coördinerende rol. Uiteindelijk maakt beleggen dus deel uit van dit bredere concept van vermogensbeheer, wat inhoudt dat we ervoor zorgen dat de structuren kloppen, inclusief fiscale planning, naleving van de regelgeving en liefdadigheidsinitiatieven. Technologie is essentieel voor deze aanpak.

***

Als u benieuwd bent hoe wealthtech uw Family Office en bedrijfsvoering een aanzienlijke meerwaarde kan bieden, staat het Masttro-team klaar om u te helpen. Neem vandaag nog contact met ons op.