.jpeg)

Belangrijkste punten

Er is een weg die RIA’s naar diepere en lucratievere relaties met hun klanten leidt door in de loop van de tijd hun capaciteiten uit te breiden. Het begint met een verandering van perspectief: bedrijven moeten afstappen van hun rol als leveranciers die op afstand vermogensbeheer aan klanten aanbieden. In plaats daarvan moeten ze aan dezelfde kant van de tafel gaan zitten als hun klanten en optreden als vertrouwde adviseurs die hen helpen risico’s te beperken en kansen te benutten op het gebied van hun financiële, zakelijke en persoonlijke activiteiten.

Maar deze bredere visie vereist het vermogen om een breder scala aan diensten te leveren met de precisie en veiligheid die vermogende families tegenwoordig eisen. De backoffice-infrastructuur van de meeste RIA’s zit vaak vast in inefficiënte handmatige processen die de huidige bedrijfsactiviteiten nauwelijks kunnen bijhouden.

Dit rapport beschrijft vier cruciale stappen die RIA’s kunnen nemen om hun dienstverlening aan klanten te verbeteren en zich te ontwikkelen tot een volwaardig multi-family office. Het is gebaseerd op de vijftien jaar ervaring die Masttro heeft opgedaan in de samenwerking met vermogende families en MFO’s, en op ons vermogensbeheerplatform dat vanaf het begin is ontworpen om te voldoen aan de strenge eisen van veeleisende family offices.

We hebben zeer succesvolle vermogensbeheerders gezien die zijn voortgekomen uit geregistreerde beleggingsadviseurs, en zij hebben één ding gemeen: ze beschikken over een waterdichte informatie-infrastructuur waarmee hun professionals het vertrouwen van vermogende families kunnen winnen.

Maar het begint met een andere kijk op de zaak.

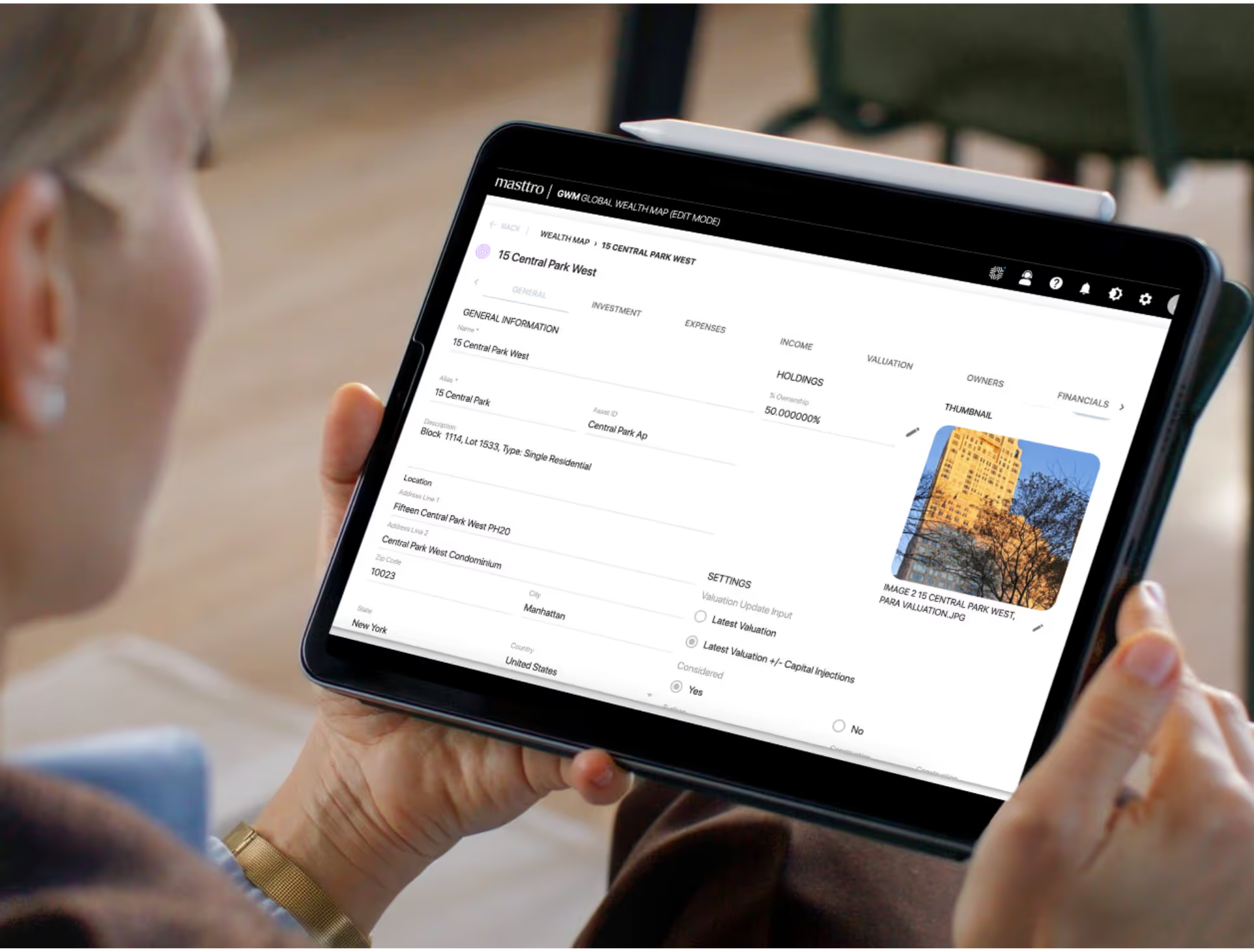

Betere informatie verstrekken

Een eenvoudig maandoverzicht in pdf-formaat volstaat niet meer. Vermogende particulieren beleggen wereldwijd en maken steeds vaker gebruik van alternatieve beleggingsinstrumenten, zoals private-equityfondsen en vastgoedfondsen. Ze verwachten dat ze altijd en overal toegang hebben tot actuele informatie over al hun beleggingen.

De meeste beleggingsadviseurs maken nog steeds gebruik van systemen die zijn ontworpen voor beursgenoteerde effecten, vaak in één enkele valuta. Soms ontvangen ze elektronische gegevensstromen van één enkele bewaarder. Naarmate de beleggingshorizon van hun klanten zich uitbreidt, vullen deze bedrijven hun overzichten handmatig aan met niet-beursgenoteerde beleggingen. Mogelijk maken ze gebruik van aggregatiediensten van derden om bepaalde cijfers te verzamelen. Elke extra stap kost extra moeite en zorgt ervoor dat de gerapporteerde informatie verouderd en minder gedetailleerd is, en een grotere kans op fouten inhoudt.

Alle activa

Overzichten en rapporten moeten de meest gedetailleerde en actuele informatie bevatten over alle soorten activa in elke valuta, of het nu gaat om beursgenoteerde effecten, particuliere fondsen of rechtstreeks aangehouden beleggingen. Zelfs als u momenteel alleen verslag doet van de beleggingen die u zelf beheert, moet u de mogelijkheid creëren om de posities van andere beheerders en financiële instellingen te integreren en daarover te rapporteren. Op die manier bent u in staat om advies te geven over portefeuilleallocatie en cashflowbeheer, en een nauwkeurig overzicht te bieden van alle activaklassen.

Absoluut nauwkeurig

Elk cijfer in elk rapport moet waterdicht zijn. Spreadsheets zijn een bron van menselijke fouten. Maak een einde aan handmatige gegevensinvoer, spreadsheets en externe gegevensverzamelaars. Leg directe elektronische verbindingen aan met banken en bewaarders om snelle en nauwkeurige beleggingsinformatie te garanderen.

Altijd beschikbaar

Bied klanten naast periodieke overzichten ook een online portaal en een mobiele app aan waarmee ze toegang hebben tot hun portefeuille, hun kasposities en prestatiegegevens.

Vijf dashboards die elke vermogende persoon nodig heeft

Focus op bescherming

Klanten met een aanzienlijk vermogen staan vaak in de schijnwerpers en zijn daardoor kwetsbaarder voor allerlei soorten bedreigingen. Wanneer adviseurs voor hun backoffice-activiteiten gebruikmaken van een lappendeken van systemen en leveranciers, ontstaat er een extra risico dat gevoelige informatie in verkeerde handen terechtkomt.

Ook de complexe levensomstandigheden en beleggingsportefeuilles van vermogende families vormen een steeds grotere uitdaging voor veel onafhankelijke beleggingsadviseurs (RIA’s) om de KYC-voorschriften, antiwitwaswetgeving en andere regelgeving nauwgezet na te leven.

Beveiliging van begin tot eind

Gegevens moeten van de bron tot aan de vermogensbezitter of de aangewezen adviseur volledig versleuteld blijven. Als u gebruikmaakt van een externe leverancier, controleer dan grondig hun processen en praktijken op het gebied van gegevensbescherming. Maar doe dat liever niet. Bovendien: als hun vergoedingen gebaseerd zijn op het beheerd vermogen (AUM), betekent dit dat zij toegang hebben tot de gegevens van uw klantenportefeuilles.

Gedetailleerde machtigingen

Vermogende particulieren willen doorgaans hun gezinsleden financieel ondersteunen, maar dat betekent niet dat ze willen dat iedereen in de familie inzage heeft in hun volledige beleggingsportefeuilles. Zorg voor systemen waarmee rapportages en online toegang tot een deel van de rekeningen kunnen worden verstrekt aan specifieke gezinsleden of externe adviseurs.

Proactieve naleving

Ga er bij het runnen van uw bedrijf vanuit dat de regelgeving en compliance-eisen in elk rechtsgebied steeds strenger zullen worden. Zorg ervoor dat uw compliance-systemen toegang hebben tot alle relevante rekeningen en transacties. Stel waarschuwingen in die aangeven wanneer er informatie ontbreekt of moet worden bijgewerkt. Een systeem dat rapportage en compliance integreert, is de beste manier om ervoor te zorgen dat mogelijke overtredingen niet over het hoofd worden gezien en dat er een gedetailleerd controlespoor is voor het geval er vragen rijzen.

Bedrijfsvoering stroomlijnen

RIA’s kunnen moeite hebben om aan de verzoeken van klanten te voldoen vanwege trage en inflexibele backoffice-processen. Veel van deze beleggingsprofessionals hebben grote financiële instellingen verlaten om aan de logge bureaucratie te ontsnappen, maar hebben in de loop der tijd toch tientallen, misschien wel honderden mensen aangenomen om gegevens te bewerken en informatie uit papieren afschriften in hun systemen in te voeren.

Het uitbesteden van taken zoals gegevensverzameling en naleving van regelgeving lijkt misschien een manier om de bedrijfsvoering gestroomlijnd te houden, maar het beheer van deze relaties brengt zijn eigen complexiteit met zich mee, evenals de verminderde nauwkeurigheid en het verhoogde risico waar we het eerder over hadden.

Rechtstreekse verbindingen

Zorg ervoor dat uw kernplatform voor gegevens rechtstreeks kan worden gekoppeld aan de instellingen waarvan uw klanten gebruikmaken of in de toekomst mogelijk gebruik zullen maken. De meeste grote banken en bewaarders ondersteunen rechtstreekse koppelingen, evenals een groeiend aantal particuliere vermogensbeheerders. Voor degenen die dat niet doen, kunt u een systeem gebruiken dat automatisch gegevens uit afschriften kan halen. Externe gegevensbemiddelaars zijn kwetsbaar voor datalekken en andere risico’s.

Automatische verwerking

Ga binnen uw hele organisatie op zoek naar handmatige processen die geautomatiseerd kunnen worden. Vaak gaat het hierbij om belastingaangifte, nalevingscontroles, facturering en soortgelijke taken.

Beter inspelen op de behoeften van klanten

Zodra een adviesbureau beschikt over een platform met hoogwaardige informatie, betrouwbare beveiliging en efficiënte bedrijfsvoering, is het beter gepositioneerd om aanvullende diensten aan vermogende families aan te bieden. Er is geen zwart-witkeuze tussen een RIA of een MFO zijn. Het gaat veeleer om functies die bedrijven kunnen aanbieden, afhankelijk van de behoeften van hun klanten en hun interne capaciteiten. Hiervoor kan een beroep worden gedaan op externe partners – en de juiste partners maken het verschil om die diensten op een geïntegreerde, hoogwaardige manier te leveren. Hier zijn drie aanvullende diensten om te overwegen.

Uitgebreide rapportage

Het in kaart brengen van het vermogen van een ervaren vermogende familie is een verrassend complexe opgave. Niet alleen beleggen zij in talloze beursgenoteerde en niet-beursgenoteerde activa over de hele wereld, maar zij spreiden die beleggingen ook over een netwerk van trusts, joint ventures en andere soorten rekeningen. Een aanzienlijk deel van het familievermogen kan bestaan uit fysieke activa, variërend van kunst en juwelen tot megajachten en veeboerderijen. Informatie over de kasmiddelen – inclusief verwachte in- en uitstroom – is ook essentieel voor vermogende families om uitgaven en investeringen te plannen. Het bieden van een uitgebreid overzicht van al deze activa is op zich al een waardevolle dienst en vormt de basis voor andere adviesfuncties.

Vermogens- en successieadvies

De belangrijkste stap voor de meeste RIA’s is de overgang van het beheren van een deel van de portefeuille van een cliënt naar het geven van holistisch advies over hun volledige vermogen, over meerdere generaties heen. Een geïntegreerde benadering maakt een gedegen analyse van risico en rendement mogelijk. Bovendien biedt dit de mogelijkheid om advies te geven over belastingen, vermogensplanning, donaties aan goede doelen, grote uitgaven en andere financiële zaken.

Administratieve diensten

Beleggingsadviseurs zijn bij uitstek geschikt om klanten te ondersteunen bij de complexe monitoring- en administratieve taken die hun beleggingen met zich meebrengen. Hieronder vallen onder meer boekhouding, financiële verslaglegging, belastingaangifte en het betalen van rekeningen. Uiteindelijk kunnen bedrijven wellicht een breder scala aan activiteiten beheren en bijhouden, zoals de exploitatie van vliegtuigen, de bouw van woningen en de coördinatie van wagenparken.

Conclusie

Een full-service vermogensbeheerder biedt oplossingen op maat voor de specifieke uitdagingen waarmee de superrijken te maken hebben.

De ene dag kan de uitdaging erin bestaan een eiland te kopen om er een complex op te bouwen. De volgende dag kan het gaan om het op borgtocht vrij krijgen van een onhandelbare neef aan de andere kant van de wereld. Of het opstellen van een goed gestructureerd opvolgingsplan.

In dit rapport hebben we betoogd dat geregistreerde beleggingsadviseurs al deze vaardigheden niet nodig hebben om te ontsnappen aan de steeds krappere en competitieve wereld van traditioneel vermogensbeheer. Sterker nog: adviseurs die family office-diensten beloven die ze niet kunnen waarmaken, brengen hun zuurverdiende reputatie in gevaar.

Wij stellen daarentegen voor dat de beste manier is om hun mindset te veranderen: niet langer focussen op het beheren van geld, maar op het oplossen van de problemen van klanten. Door deze verschuiving kunnen bedrijven advies geven over de volledige financiële situatie van hun klanten en ontstaat er ruimte om ook bij andere behoeften ondersteuning te bieden.

En uit jarenlange ervaring weten we dat de grootste belemmering voor de meeste bedrijven die deze transitie willen maken, een backoffice-infrastructuur is die de huidige bedrijfsactiviteiten nauwelijks kan bijhouden, laat staan aan de toegenomen eisen van vermogende klanten kan voldoen.

Daarom is het Masttro-platform speciaal ontworpen om de complexiteit van moderne family offices aan te kunnen.

Neem contact met ons op, dan laten we u zien hoe u uw klanten een volledig overzicht kunt bieden van al hun beleggingen. U zult zien dat we nauwkeurigheid en veiligheid hebben gewaarborgd via directe koppelingen met honderden instellingen. Bovendien kunt u ontdekken hoe veel productiever uw bedrijf kan worden met één systeem dat rapportage, risicobeheer, compliance, facturering, fiscale administratie en nog veel meer functies integreert – precies wat vermogende families verwachten.

Als u meer wilt weten, bijvoorbeeld over hoe u samen met ons team een analyse van de huidige situatie kunt uitvoeren, een blauwdruk voor de gewenste situatie kunt ontwikkelen en nog veel meer, neem dan contact op via contact@masttro.com.

Geef uw klanten een volledig overzicht van al hun beleggingen.