Private Equity macht mittlerweile 21 % des durchschnittlichen verwalteten Vermögens von Family Offices aus und ist damit die größte einzelne Anlage in alternativen Anlageklassen (UBS Global Family Office Report 2025). Und wenn es Ihnen wie den meisten Family Offices geht, erfassen Sie dieses Engagement in einer Tabelle, die bereits veraltet ist.

Wenn das ein wenig wehtut, sind Sie in guter Gesellschaft. Die meisten Family Offices, die Kapitalabrufe, Zusagen und NAVs über mehr als 20 GPs hinweg abgleichen, erledigen dies manuell in Tabellen, die in dem Moment zusammenbrechen, sobald ein Fonds einen korrigierten Bericht schickt. Also suchst du nach „Software zur Überwachung von Private-Equity-Portfolios“, und auf der ersten Seite findest du nur Tools, die für General Partner entwickelt wurden, die ihre eigenen Portfoliounternehmen im Blick behalten. Das ist die falsche Seite der Kapitaltabelle. Keines dieser Tools beantwortet die Frage, die du eigentlich hast: Was besitze ich, was ist es wert und wie hoch ist mein tatsächliches Engagement gerade?

Dieser Leitfaden richtet sich an Kommanditisten und insbesondere an Family Offices. Wir erläutern, wie Sie als Family Office diese Plattformen bewerten können, welche spezifischen Berichte Sie vor Vertragsunterzeichnung einfordern sollten und wie sich Masttro, Addepar, Arch, FundCount, Canoe und die anderen Anbieter tatsächlich für ein Family Office – und nicht für einen Fondsmanager – bewähren.

Wichtigste Erkenntnisse

Warum Family Offices eine Software zur Überwachung von Private-Equity-Portfolios benötigen

Laut dem „UBS Global Family Office Report 2025“, für den 317 Family Offices mit einem durchschnittlichen verwalteten Vermögen von 1,1 Milliarden US-Dollar befragt wurden, investieren Family Offices derzeit durchschnittlich 21 % ihres verwalteten Vermögens in Private Equity – die größte einzelne Anlageklasse im Bereich der alternativen Anlagen. Auch wenn einige Family Offices ihre Private-Equity-Anlagen in diesem Zyklus reduzieren, planen 39 % eine Erhöhung ihrer Allokation in den nächsten 12 Monaten (Goldman Sachs, 2025). Und 73 % der Family Offices nennen Daten aus dem privaten Markt als ihre größte technologische Herausforderung (Simple 2025 Family Office Software & Technology Report).

Die Diskrepanz zwischen der Größe der Zuteilung und der Berichtsfrist ist das Problem, für dessen Lösung diese Kategorie geschaffen wurde.

Tabellenkalkulationen versagen bei großem Datenvolumen, und zwar auf drei spezifische Arten.

- An erster Stelle steht der Umfang. Eine einzige PE-Zuteilung führt zu einer Verpflichtungserklärung, einem Side Letter, einem K-1-Formular, mehreren Kapitalabrufmitteilungen, mehreren Ausschüttungen und vierteljährlichen Nettoinventarwert-Abrechnungen pro Jahr. Bei 20 Fonds bedeutet dies also jährlich mehr als 200 Dokumente, jedes in einem anderen Format.

- Der zweite Punkt betrifft den zeitlichen Ablauf. Die NAVs von Private-Equity-Fonds werden in der Regel erst 45 bis 75 Tage nach Quartalsende veröffentlicht, und bei vielen Limited Partners kommt noch eine Verzögerung von einem weiteren Quartal hinzu, bevor diese Daten in ihren eigenen Finanzberichten erscheinen. Dadurch wird die routinemäßige Berichterstattung zu einem sechs Monate alten Abbild der Lage, wenn man nicht aktiv nachhakt.

- Die Unternehmensebene ist die dritte Ebene. Die meisten Family Offices halten Private-Equity-Beteiligungen über mehrere Trusts, Holding-LLCs oder Feeder-Vehikel, sodass jede Fondsposition auf mehrere juristische Personen aufgeteilt und anschließend für die Übersicht des Auftraggebers wieder zusammengefasst werden muss.

Die versteckten Kosten liegen nicht in der Berichtserstellung selbst. Es sind vielmehr die bei der Prüfung zutage tretenden Abstimmungsfehler, die verpassten Kapitalabruf-Fristen, die die Beziehungen zu den General Partnern belasten, und der Geschäftsführer, der Allokationsentscheidungen auf der Grundlage einer sechs Monate alten Bestandsaufnahme des größten alternativen Anlagebereichs im Portfolio trifft. Dies ist mittlerweile eine Technologieentscheidung auf Vorstandsebene und kein reines operatives Projekt.

Die GP-vs.-LP-Gabel: Warum ein Suchbegriff zwei Produkte bedeutet

„Software zur Überwachung von PE-Portfolios“ lässt sich in zwei unterschiedliche Produktkategorien unterteilen, die zwar denselben Namen tragen, aber unterschiedliche Aufgaben erfüllen. GP-seitige Plattformen wie Allvue, Chronograph, 73 Strings, Cobalt (ein Unternehmen von FactSet) und CEPRES unterstützen Fondsmanager dabei, die operative Performance, die Bewertungen und die ESG-Kennzahlen der Unternehmen in ihrem Fonds zu verfolgen. LP-seitige Plattformen wie Masttro, Addepar, Arch, Canoe Intelligence und FundCount helfen Kommanditisten dabei, ihre Kapitalzusagen, Kapitalabrufe, Ausschüttungen, NAV-Aktualisierungen und fondsübergreifende Look-Through-Engagements bei vielen GPs zu verfolgen.

Der Großteil der Nachfrage von Family Offices kommt von der LP-Seite, wo Private Equity mit einem Anteil von 21 % am durchschnittlichen verwalteten Vermögen (UBS Global Family Office Report 2025) mittlerweile einen zu großen Teil ausmacht, um manuell verwaltet zu werden.

Es gibt einen 60-Sekunden-Test, mit dem Sie feststellen können, auf welcher Seite ein Anbieter steht. Öffnen Sie die Homepage des Anbieters und lesen Sie die Hauptüberschrift. Wenn dort von „Portfoliounternehmen“, „Wertschöpfung“, „operativen Partnern“ oder „Produktivität des Deal-Teams“ die Rede ist, handelt es sich um die GP-Seite. Wenn dort von „Commitments“, „Kapitalabrufen“, „K-1s“, „Ausschüttungen“ oder „Look-Through“ die Rede ist, steht der Anbieter auf der LP-Seite. Die Anbieter geben nicht immer an, auf welcher Seite sie stehen. Viele verwenden allgemeine Formulierungen wie „Portfolioüberwachung“, die die Aufteilung verschleiern.

Family Offices benötigen fast immer zuerst Funktionen für die LP-Seite. Einige Familien mit umfangreichen Direktinvestitionsprogrammen benötigen zudem Tools für die GP-Seite für die Unternehmen, die sie aktiv überwachen; dies ist jedoch ein Bedarf zweiter Ordnung und nicht der Einstiegspunkt. Der Kauf einer GP-Plattform für einen LP-Anwendungsfall ist der mit Abstand teuerste Fehler, den Family Offices in diesem Bereich unserer Erfahrung nach begehen. Die Plattform sieht in einer Demo beeindruckend aus, doch sobald sie im Family Office eintrifft, kann sie nicht einmal ein einziges K-1-Formular verarbeiten.

Was Family Offices tatsächlich überwachen müssen

Family Offices benötigen Software, die fünf Funktionen abdeckt. Die ersten drei gehören zum Standard und werden von den meisten Plattformen angeboten. Bei der vierten und fünften Funktion unterscheiden sich die einzelnen Plattformen voneinander.

1. Entgegennahme und Bearbeitung von Kapitalabrufen

Die operativ aufwendigste Aufgabe für ein Family Office im Bereich Private Equity. Jeder General Partner (GP) versendet Kapitalabrufe in seinem eigenen Format und mit seiner eigenen Terminologie, und Investoren haben in der Regel 10 bis 14 Tage Zeit, um die Mittel nach Eingang der Mitteilung zu überweisen (Masttro-Analyse zur Bearbeitung von Kapitalabrufen). Ein Portfolio von 20 Fonds bedeutet einen nahezu ununterbrochenen Strom eingehender Mitteilungen, bei denen jeweils der Betrag, das Fälligkeitsdatum, die Überweisungsanweisungen und die verbleibende Kapitalzusage ermittelt werden müssen.

2. Extraktion von K-1- und NAV-Abrechnungen aus uneinheitlichen GP-Formaten

Kein Hausarzt gestaltet seine K-1- oder NAV-Abrechnung genauso wie ein anderer. Bei der manuellen Neueingabe entstehen Abstimmungsfehler. Die Automatisierung der Dokumentenverarbeitung – sei es durch KI-gestützte Datenextraktion oder durch vorlagengestütztes Parsing – ist der wichtigste Faktor für Produktivitätssteigerungen in diesem Bereich.

3. Commitment-basierte, aufgerufene und verteilte Nachverfolgung

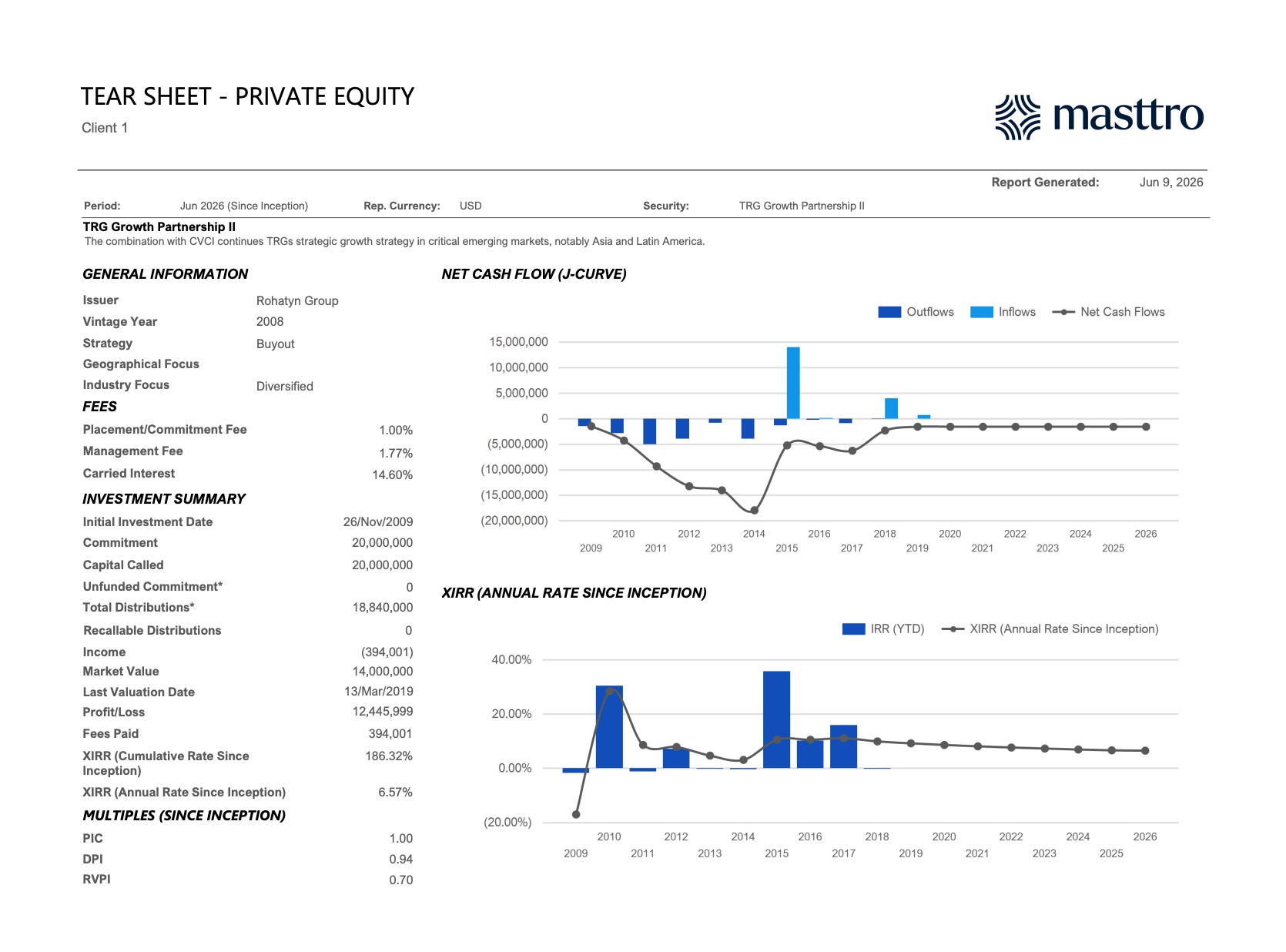

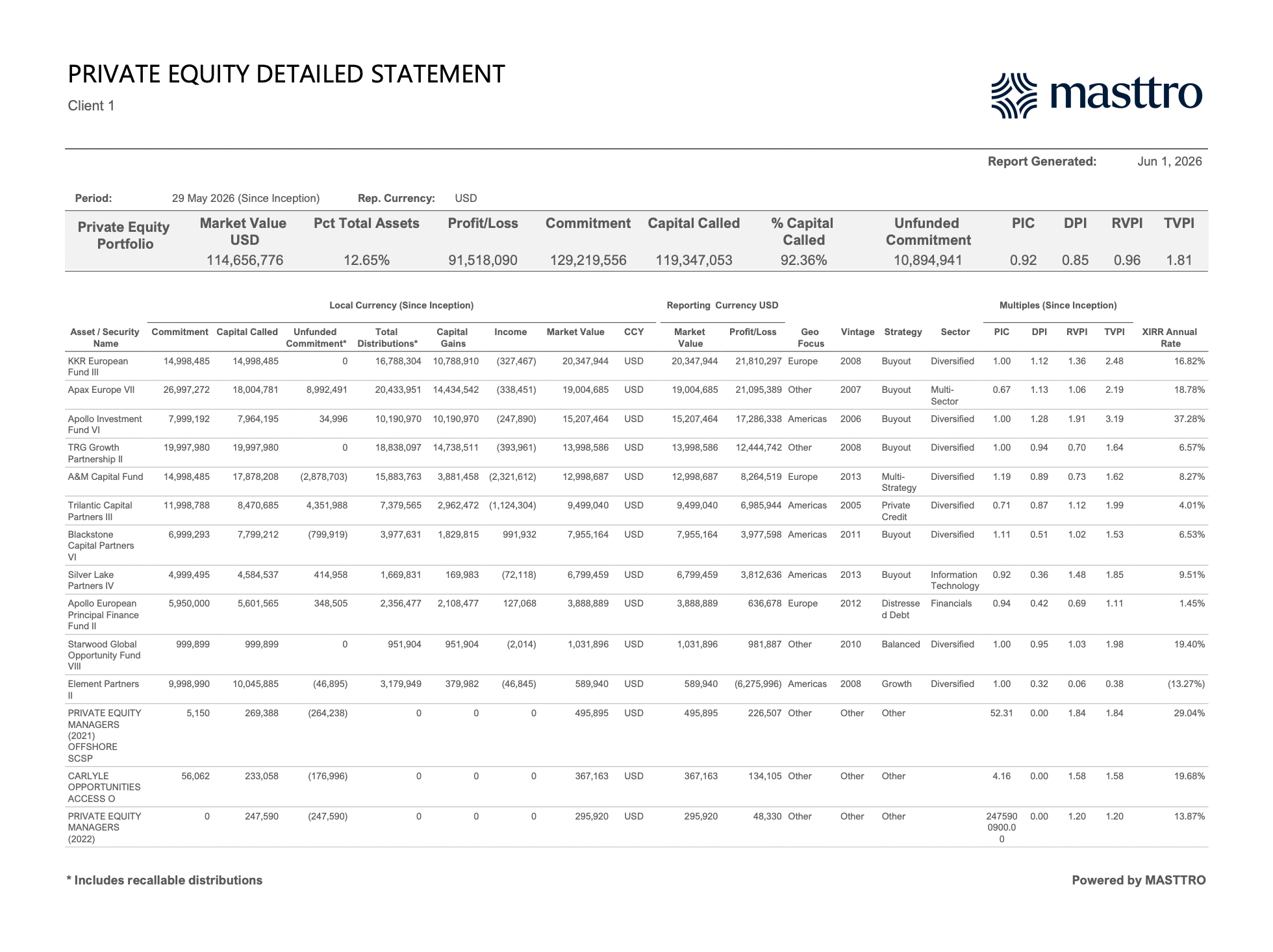

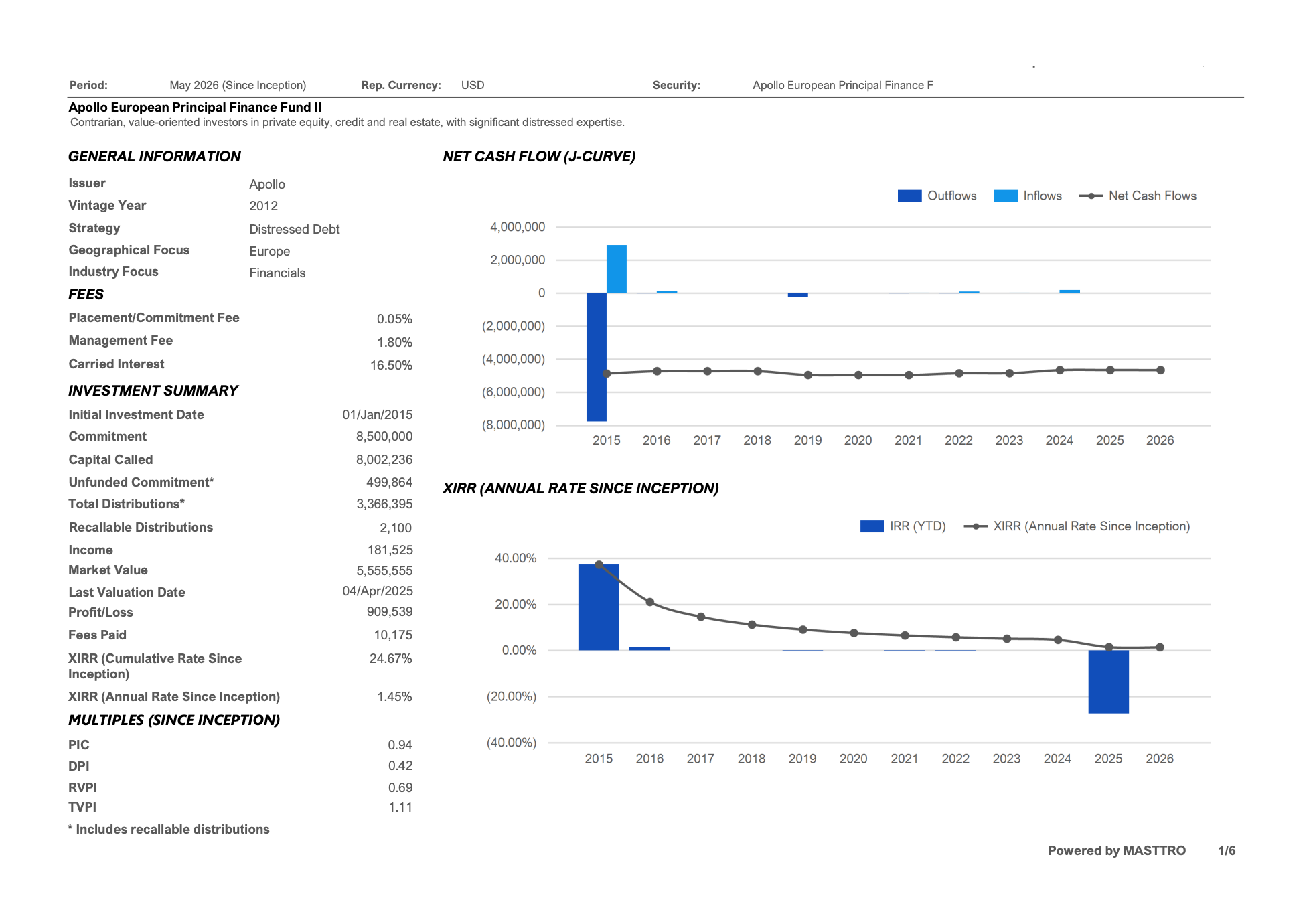

Das Basisregister, das jedes Family Office benötigt: nach Fonds, nach Auflegungsjahr und nach Familienmitglied oder Unternehmen. Was wurde zugesagt, was wurde abgerufen, was wurde ausgeschüttet, was bleibt noch übrig. Klingt einfach. In einer Tabellenkalkulation ist dies jedoch eine der fehleranfälligsten Aufzeichnungen, die ein Family Office führt. Die obige Ansicht zeigt, wie die strukturierte Version aussieht: Jede Fondszeile enthält die Zusage, das abgerufene Kapital, die nicht finanzierte Zusage, die Gesamtausschüttungen, den Marktwert und die Multiplikatoren (PIC, DPI, RVPI, TVPI, XIRR), die aus den zugrunde liegenden Zahlungsströmen berechnet und nicht manuell eingegeben werden.

4. Durchsicht der zugrunde liegenden Bestände

Bei Dachfonds, Feeder-Strukturen und Zweckgesellschaften müssen Family Offices Einblick in die zugrunde liegenden Unternehmen und Vermögenswerte erhalten, wobei die Zuordnung proportional auf die Familie zurückgeführt werden muss. Ohne Durchsicht ist eine gesamte Private-Equity-Allokation auf Holdingebene undurchsichtig, sodass Wirtschaftsprüfer und die Familienmitglieder das Engagement nicht überprüfen können.

5. Integration in die übergeordnete Vermögensverwaltungsplattform

PE-Daten, die isoliert vor sich hin schlummern, führen dazu, dass das Problem der Tabellenkalkulationen nun in zwei statt in einem System auftritt. Das Family Office benötigt PE-Positionen, die zusammen mit den öffentlichen Märkten, Immobilien, Direktbeteiligungen, Barmitteln und Treuhandfonds in einer einzigen kanonischen Position zusammengefasst werden.

Die gemeinsame Veranstaltung von PwC und Masttro mit dem Titel„Vom Chaos zur Klarheit: Private-Equity-Daten mit Masttro meistern“ zeigt, wie die einzelnen Funktionen in der Praxis aussehen. Sie ist die anschaulichste öffentliche Darstellung der operativen Vorteile, die Family Offices erzielen, wenn sie sich von Tabellenkalkulationen lösen.

Die beste Software zur Überwachung von Private-Equity-Portfolios für Family Offices im Jahr 2026

Die leistungsstärksten LP-seitigen Plattformen für Family Offices im Jahr 2026 sind Masttro (speziell für Family Offices entwickelt, umfassendste Abdeckung alternativer Anlagen), Addepar (etablierter Anbieter, starke Berichterstattung, geringerer Aufwand bei der Erfassung von Rohdaten zu alternativen Anlagen), Arch (reine Betriebsschicht für alternative Anlagen für LPs), Canoe Intelligence (Spezialist für Dokumentenautomatisierung, erfordert eine separate Berichtsebene) und FundCount (vollständiges Buchhaltungssystem). Für die Überwachung von Direktinvestitionen auf GP-Seite, ein eher seltener Anwendungsfall für die meisten Family Offices, sind Allvue, Chronograph, 73 Strings, Cobalt und CEPRES die Marktführer in dieser Kategorie.

39 % der Family Offices planen, ihre Allokationen in Private Equity in den nächsten 12 Monaten zu erhöhen (Goldman Sachs, 2025). Für diese Familien muss ihre Software mit einem größeren Anlageportfolio skalieren können. Die richtige Antwort hängt von drei Faktoren ab: wo die Familie bereits im Wealth-Tech-Stack angesiedelt ist, wie viel des operativen Aufwands das Team intern bewältigen möchte und ob alternative Anlagen einen bedeutenden Anteil an der Allokation (>20 %) oder nur einen marginalen Anteil ausmachen.

Der obige Bildschirm ist der Beleg, den Family-Office-Käufer bei jeder Demo einfordern sollten: eine detaillierte Analyse eines einzelnen Fonds mit einer anhand realer Cashflows erstellten J-Kurve, der IRR-Entwicklung im Jahresvergleich, den ausgehandelten Gebühren (Platzierungs-, Verwaltungs- und Carried-Interest-Gebühren), die dort angezeigt werden, wo der Betreiber tätig ist, sowie allen Multiplikatoren, die aus den zugrunde liegenden Daten berechnet und nicht manuell eingegeben wurden. Eine Plattform, die diese Ansicht nicht für jeden einzelnen Fonds, den die Familie hält, bereitstellen kann, ist nicht LP-tauglich.

Masttro vs. Addepar bei der Überwachung von PE-Portfolios

Sowohl Masttro als auch Addepar bieten eine Überwachung von Private-Equity-Investitionen auf LP-Seite an, doch ihre Herkunft ist unterschiedlich, und das macht sich bemerkbar. Masttro wurde 2010 innerhalb eines Family Office mit mehrgenerationaler Tradition entwickelt und hat sich von Anfang an mit dem gesamten Vermögensbild befasst – von alternativen Anlagen über Immobilien und Depotbanken bis hin zu Treuhandfonds und Lifestyle-Vermögenswerten. Addepar begann als Performance- und Berichtsplattform für registrierte Anlageberater (RIA) und erweiterte sein Angebot später um Funktionen für Family Offices und alternative Anlagen. Dieser Unterschied zeigt sich darin, wie die beiden Unternehmen die Erfassung von Rohdaten zu alternativen Anlagen handhaben, in der Tiefe des Datenmodells für Unternehmen und Trusts sowie in der Geschwindigkeit der Einbindung einer Familie mit mehr als 20 GP-Beziehungen. Masttro ist in 12 bis 14 Wochen einsatzbereit und läuft ohne einen dedizierten Spezialisten. Addepar wird in der Regel von einer kleinen Gruppe von Power-Usern bedient, und viele Kunden haben Managed-Service-Verträge, die jährlich fünfstellige Summen kosten, nur um die Plattform am Laufen zu halten.

Masttro vs. Arch vs. Canoe (die LP-Seite-Alternativen-Kombination)

Arch und Canoe sind reine Altcoin-Ebenen. Sie übernehmen die Datenverarbeitung, ersetzen jedoch nicht die Vermögensplattform, die die kanonische Position einnimmt. Masttro deckt sowohl die Altcoin-Ebene als auch die Vermögensplattform in einem System ab.

73 % der Family Offices nennen Daten aus dem Privatmarkt als ihre größte technologische Herausforderung (Simple 2025 Family Office Software & Technology Report). Daher stellt sich selten die Frage, ob die Familie eine bessere Erfassung alternativer Anlagen benötigt, sondern vielmehr, ob sie diese als separate Lösung erwerben oder in die Vermögensverwaltungsplattform integrieren soll.

Wann sollte man stattdessen FundCount oder eine GP-seitige Plattform in Betracht ziehen?

FundCount ist die richtige Wahl, wenn das Family Office in erster Linie auf einem echten Buchhaltungssystem basiert, wobei die Bilanzierung von Partnerschaften mit mehreren Rechtsträgern und ein umfassendes Investorenportal die zentralen Anforderungen darstellen. Ziehen Sie GP-seitige Plattformen (Allvue, Chronograph, 73 Strings) nur dann in Betracht, wenn das Family Office zudem in großem Umfang direkte Private-Equity-Transaktionen mit Portfoliounternehmen durchführt, die es aktiv überwacht, einschließlich KPIs, operativer Kennzahlen und Wertschöpfungsplänen. Dies ist ein realer, aber enger gefasster Anwendungsfall. Die meisten Family Offices mit Direktgeschäften nutzen eine hybride Lösung: Masttro für die Vermögensübersicht und ein zusätzliches GP-seitiges Tool für die aktiven Direktbeteiligungen.

Alternatives Reporting: Von "Below the Line" bis "All of the Above

So bewerten Sie eine Plattform zur Überwachung von Private-Equity-Portfolios

Bewerten Sie Plattformen anhand von sechs Kriterien in der für Family Offices relevanten Reihenfolge: Umfang des Angebots an alternativen Anlagen, Automatisierung von Kapitalabrufen, transparente Berichterstattung, Integration in umfassendere Vermögensdaten, Zeitplan für die Implementierung und Vorhersehbarkeit der Preisgestaltung. Gewichten Sie die ersten drei Kriterien mit etwa 60 % der Entscheidungsgewichtung, da sie direkt darüber entscheiden, ob die Plattform den derzeitigen Arbeitsablauf mit Tabellenkalkulationen ersetzt oder lediglich digitalisiert.

Rund 75 % der Family Offices geben an, dass ihnen internes Fachwissen im Bereich der Analyse privater Märkte fehlt (Simple 2025 Family Office Software & Technology Report). Daher sind die Geschwindigkeit der Anbieterintegration und die Benutzerfreundlichkeit der Plattform entscheidende Bewertungskriterien. Eine Plattform, für deren Betrieb ein spezialisierter Experte erforderlich ist, kann das Family Office personell nicht besetzen.

Die Demo-Fragen, die Masttro von allen anderen abheben

Die meisten Anbieter können Ihnen ein Dashboard zeigen. Weitaus weniger können Ihnen jedoch erklären, wie die Daten dorthin gelangen, was die Plattform damit macht und wie es aussieht, wenn Ihre gesamte Welt auf einem Bildschirm dargestellt wird. Fragen Sie nach diesen Punkten und lassen Sie sich jeden davon live vorführen.

1. Dokumentenautomatisierung:

„Können Sie mir zeigen, wie Sie einen Kapitalkontoauszug eines GP bearbeiten würden, und mir erklären, wie eine Kapitalabruf- oder Ausschüttungsmitteilung hier tatsächlich als Daten erfasst wird?“

Im Private-Equity-Bereich dreht sich alles um vierteljährliche PDF-Dateien, Kapitalabrufe, Ausschüttungsmitteilungen und Kapitalkontenauszüge – und genau hier greifen die meisten Plattformen stillschweigend auf manuelle Dateneingabe zurück. Bitten Sie Ihren Anbieter, Ihnen den Weg von einem echten GP-Bericht zu strukturierten, abgestimmten Daten aufzuzeigen, und Sie werden eine Dokumentenautomatisierung erleben, die speziell auf die Formate zugeschnitten ist, die im Private-Equity-Bereich tatsächlich versendet werden.

2. Alternativen zur KI

„Wenn diese Meldung eingeht, woher weiß das System dann, dass die Zahlen stimmen? Zeigen Sie mir, wie es zwischen abgerufenem und nicht abgerufenem Kapital unterscheidet und die Leistungskennzahlen berechnet.“

Einen NAV zu ermitteln ist einfach; ihm zu vertrauen ist der schwierige Teil. Bitten Sie darum, zu sehen, wie die KI des Anbieters einen Kapitalkontoauszug auswertet, zwischen zugesagten, abgerufenen, nicht abgerufenen und ausgeschütteten Beträgen unterscheidet, die PE-Leistungskennzahlen berechnet und alles markiert, was nicht mit dem Vorquartal übereinstimmt. Das ist der Unterschied zwischen einem System, das PE-Daten speichert, und einem, das sie tatsächlich versteht.

3. Masttro Intelligence

„Was würde mir die Plattform in meinem gesamten PE-Buch anzeigen, ohne dass ich einen Bericht erstellen muss? Anstehende Anrufe, wo ich mich gerade befinde, gibt es irgendetwas Ungewöhnliches?“

Ein Speicher-Tool beantwortet die Frage: „Welche Fonds besitze ich?“ Eine Intelligence-Ebene beantwortet die Frage: „Worauf sollte ich in diesem Quartal achten?“ Bitten Sie Masttro, Ihnen von sich aus bevorstehende Kapitalabrufe, Konzentrationen nach GP oder Auflegungsjahr sowie Performance-Ausreißer im gesamten Portfolio aufzuzeigen. Genau diesen Wandel – vom Data Warehouse zur Entscheidungsunterstützung – bietet Masttro Intelligence.

4. Weltkarte des Vermögens

„Zeigen Sie mir nun, wo sich Private Equity im Gesamtkontext über alle Unternehmen und Währungen hinweg tatsächlich einordnet und wie sich dies bis hin zu einem einzelnen Familienmitglied zurückverfolgen lässt.“

Die meisten Plattformen zeigen Private Equity isoliert an. Bitten Sie Masttro, die Private-Equity-Allokation in die Gesamtübersicht über das Vermögen einzubinden, sodass alle Unternehmen, Währungen und Anlageklassen auf einem Bildschirm dargestellt werden und eine Durchsicht von der obersten Beteiligungsstufe bis hinunter zum einzelnen Familienmitglied möglich ist. Für ein Family Office ist die Überwachung von Private Equity ein Konsolidierungsproblem, und die Global Wealth Map wurde entwickelt, um dieses zu lösen.

5. Der Korrekturbildschirm:

„Können Sie einen Fonds anklicken und mir den vollständigen Bericht, den DPI, den TVPI und die J-Kurve anzeigen – alles berechnet auf Basis der tatsächlichen Cashflows?“

Dies ist der LP-Grade-Test. Bitten Sie Masttro, eine detaillierte Analyse eines einzelnen Fonds zu erstellen: eine detaillierte Aufstellung mit Einzelposten, in der PIC, DPI, RVPI, TVPI und XIRR aus den zugrunde liegenden Cashflows berechnet werden, sowie eine J-Kurve, die anhand der tatsächlichen Rückkauf- und Ausschüttungshistorie des Fonds erstellt wird. Wenn eine Plattform von der Gesamtportfolio-Übersicht bis hin zu den Cashflows auf Fondsebene herunterbrechen kann, ohne in Excel exportieren zu müssen, ist sie für Private Equity ausgelegt.

Automatisierung von Kapitalabrufen: Der operative Test, der Plattformen auf LP-Niveau auszeichnet

Die Automatisierung von Kapitalabrufen ist der beste Test dafür, ob eine Plattform zur Überwachung von Private-Equity-Portfolios tatsächlich für LPs entwickelt wurde. Dazu müssen uneinheitliche GP-Formate analysiert, Beträge, Fälligkeitstermine, Überweisungsangaben und verbleibende Kapitalzusagen extrahiert sowie die Benachrichtigung zur Genehmigung und Zahlung weitergeleitet werden – und das alles ohne manuelle Neueingabe.

Jeder GP gestaltet seine Kapitalabrufmitteilungen unterschiedlich und verwendet dabei unterschiedliche Begriffe. Einige versenden PDF-Dateien mit strukturierten Kopfzeilen; andere senden gescannte Bilder mit handschriftlichen Unterschriften; wieder andere fügen die Überweisungsanweisungen in ein Begleitschreiben ein, anstatt sie in die Abrufmitteilung selbst aufzunehmen. Der manuelle Arbeitsablauf – Download vom GP-Portal, Umbenennen der Datei, Extrahieren des Betrags und der Überweisungsdaten, interne Genehmigungsrunde, Zahlung, Abstimmung, Erfassung im Kapitalzusagenregister – nimmt in der Regel 1–3 Stunden pro Abruf in Anspruch. Bei mehr als 20 aktiven Fonds mit einer Häufung zum Quartalsende wird diese Arbeitsbelastung untragbar.

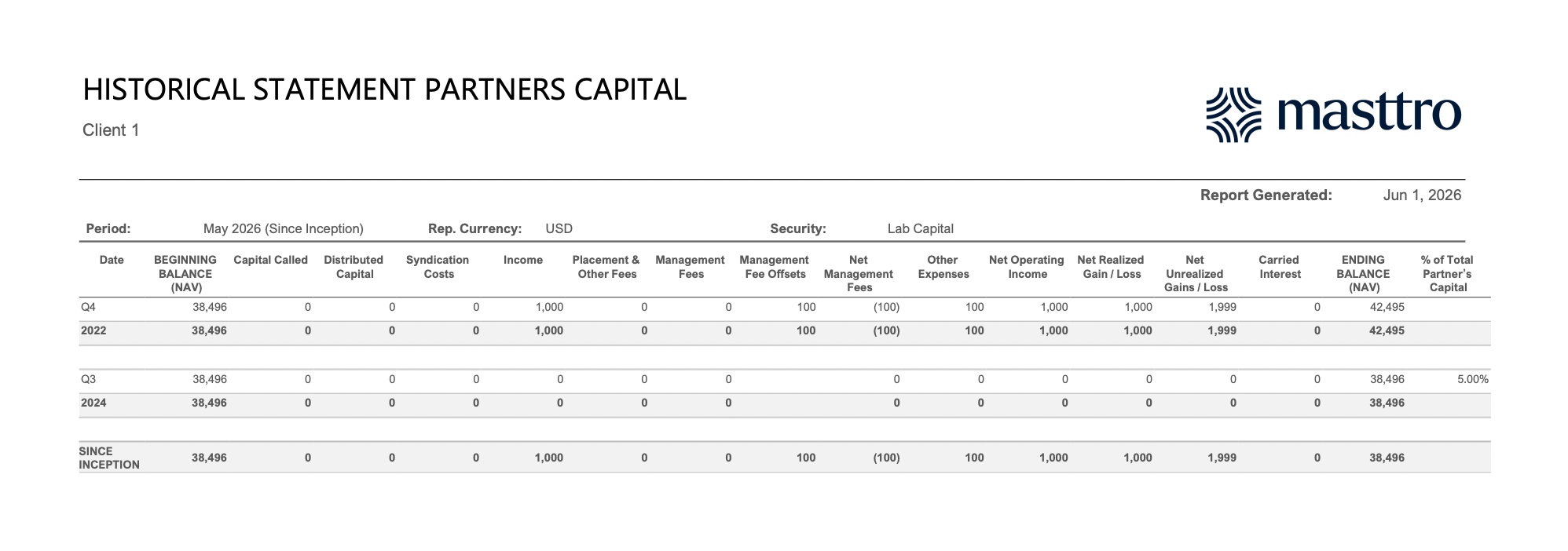

Der obige Auszug beweist, dass die Automatisierung tatsächlich funktioniert hat. Der historische Kontoauszug von Partners Capital verknüpft die NAV-Entwicklung jedes Zeitraums mit den vom GP gemeldeten Posten für Kapitalabrufe, Ausschüttungen, Gebühren sowie Gewinne und Verluste. Wenn eine Plattform zwar Kapitalabrufe automatisiert, aber keine periodengenaue Kapitalabstimmung für die Partner erstellen kann, die mit dem Kontoauszug des GP übereinstimmt, ist die Automatisierung unzuverlässig. Das Dokument wurde zwar analysiert, die Daten wurden jedoch nicht in den Prüfpfad übernommen.

Durchsichtberichterstattung: Warum Dachfonds und Feeder-Fonds die meisten Plattformen überfordern

Die „Look-through“-Berichterstattung – also die Möglichkeit, die zugrunde liegenden Bestände eines Dachfonds oder eines Feeder-Fonds einzusehen und diese anteilig auf die Fondsfamilie zurückzuverfolgen – ist ein Bereich, in dem die meisten Plattformen zur Überwachung von Private-Equity-Portfolios entweder gar keinen Versuch unternehmen oder stillschweigend scheitern.

Die Strukturen, die Family Offices üblicherweise unterhalten – darunter Dachfonds, Feeder-Fonds, Parallelvehikel und Zweckgesellschaften, die gemeinsam mit dem Hauptfonds investieren –, vervielfachen den Durchsichtgrad, der erforderlich ist, um eine so einfache Frage wie „Wie hoch ist unser Gesamtengagement in diesem einzelnen zugrunde liegenden Unternehmen?“ zu beantworten.

Die Plattformen unterscheiden sich in drei Punkten. Das „Full Look-Through“-Modell bildet die zugrunde liegenden Bestände ab, wendet eine proportionale Aufteilung an und ermöglicht es dem Auftraggeber, das Engagement auf Unternehmensebene abzufragen. Das „Partial Look-Through“-Modell beschränkt sich auf die Fondsebene und fordert den Nutzer auf, eine Aufstellung der zugrunde liegenden Bestände manuell hinzuzufügen. Das „No Look-Through“-Modell behandelt den Fonds als einzelne Position und macht dies offen. Die Plattformen, die stillschweigend versagen, gehören zur zweiten Kategorie; in der Demo scheinen sie „Look-Through“ zu unterstützen, doch am Jahresende stellt die Familie fest, dass es sich bei der Liste der zugrunde liegenden Bestände um einen CSV-Upload handelt, den das Team manuell pflegen muss.

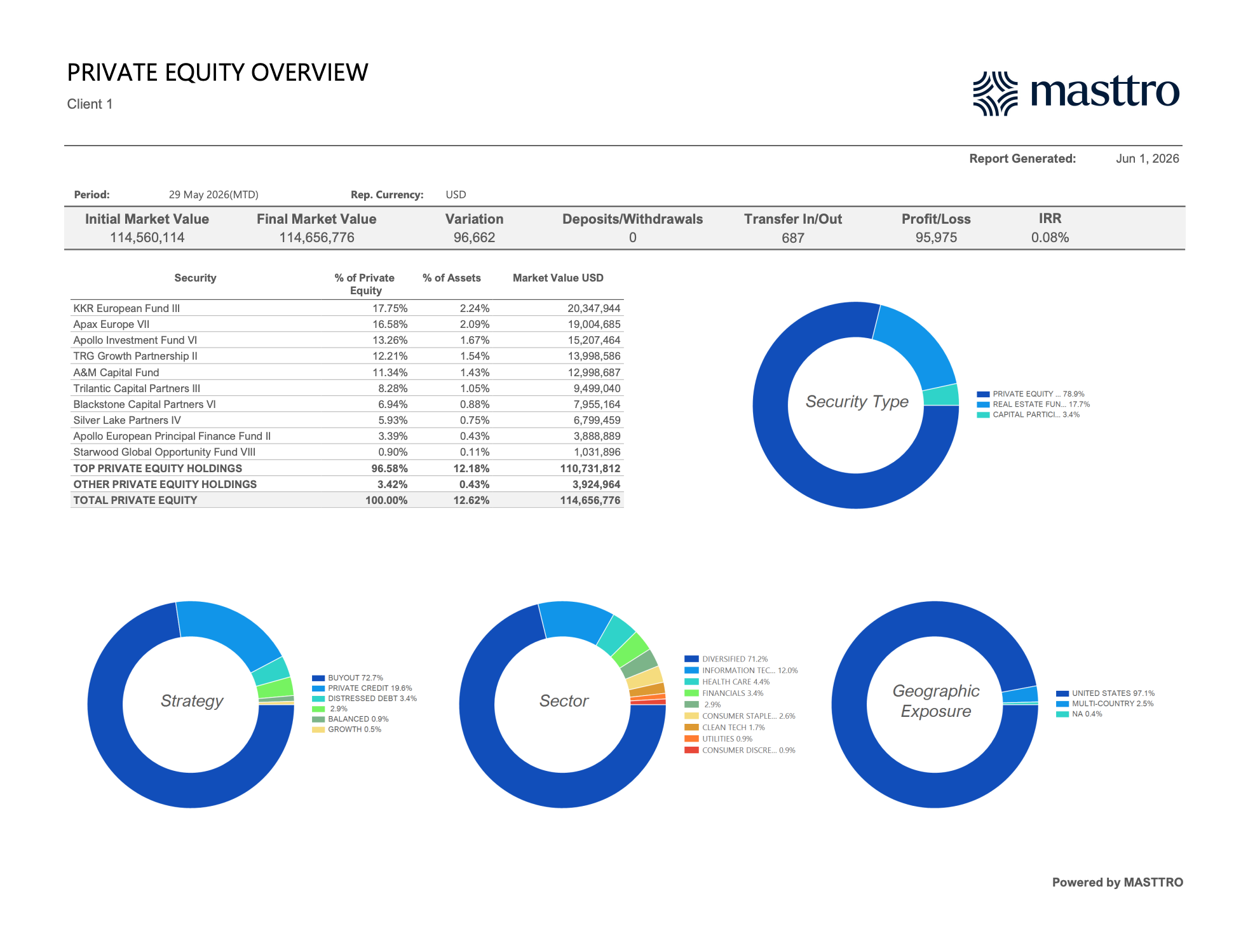

Die vier Donuts zur Risikostreuung in der PE-Übersicht – Wertpapierart, Strategie, Sektor und geografische Risikostreuung – sind selbst durchschaubare Aggregationen. Der Strategie-Donut, der „Buyout“ mit 72,7 % und „Private Credit“ mit 19,6 % anzeigt, fasst die Daten über alle Fonds hinweg zusammen. Der Sektor-Donut, der „Informationstechnologie“ mit 12,0 % und „Gesundheitswesen“ mit 4,4 % anzeigt, reicht über Dachfonds bis hin zu den zugrunde liegenden Portfoliounternehmen. Das ist der Unterschied zwischen einer Plattform, die „Look-Through“ strukturell unterstützt, und einer, bei der der Nutzer die Bestandslisten der zugrunde liegenden Positionen manuell pflegen muss.

Integration: Warum PE-Daten nicht isoliert bleiben dürfen

Eine Software zur Überwachung von Private-Equity-Portfolios, die nicht mit den übrigen Vermögensdaten des Family Office – darunter öffentliche Märkte, Immobilien, Direktbeteiligungen, Barmittel und Treuhandvermögen – verknüpft ist, erzwingt einen separaten Abstimmungsworkflow und reproduziert das Problem der Tabellenkalkulation in zwei Systemen statt in einem einzigen.

Family Offices verarbeiten Daten aus mehr als einem Dutzend Systemen aus den Bereichen Buchhaltung, Bankwesen, Portfolioüberwachung und Recht. Wenn diese Systeme nicht miteinander synchronisiert sind, kommt es zu einer Fragmentierung der Arbeitsabläufe, und die Teams greifen auf manuelle Ausweichlösungen zurück (Simple 2025 Family Office Software & Technology Report). Jedes isolierte Tool schafft eine weitere Abstimmungsstelle, und genau an diesen Stellen entstehen Fehler in der Berichterstattung.

Echte Integration bedeutet drei Dinge, geordnet nach dem Schwierigkeitsgrad. Erstens: ein einheitliches Datenmodell. PE-Positionen werden im selben kanonischen Speicher wie öffentliche Märkte, Immobilien und Barmittel geführt, nicht in einer separaten Sidecar-Datenbank.

Zweitens: Datenfeeds auf Verwahrstellen-Niveau. Dabei handelt es sich um direkte Verbindungen zu Verwahrstellen und Verwaltern, die sicherer und zuverlässiger sind als Aggregatoren von Drittanbietern.

Drittens: Entitätsbewusste Eigentumsverhältnisse und Durchschauprinzip. Jede Private-Equity-Position wird für steuerliche Zwecke anders zusammengefasst als für die Leistungsberichterstattung, und die Plattform muss diesen Unterschied berücksichtigen.

Die Vermögensverwaltungsplattform bildet die kanonische Datenquelle. Das PE-Tool speist diese mit Daten. Die Zahl von 12,62 % in der PE-Übersicht am Anfang dieses Artikels („Pct Total Assets“) entspricht genau den 12,62 %, die der Auftraggeber in der konsolidierten Bilanz der Familie sieht. Diese Übereinstimmung ist gegeben, da es nur eine einzige verlässliche Datenquelle gibt und nicht zwei Systeme, die für sich beanspruchen, maßgeblich zu sein. Jeder Anbieter, der das Gegenteil vorschlägt – nämlich das PE-Tool als kanonischen Speicher und die Vermögensplattform als Berichtskonsumenten –, verkauft ein Tool, das ein kleineres Problem löst, als das Family Office tatsächlich hat. Ein tieferer Einblick, wie dies über alle Anlageklassen hinweg aussieht, findet sich in „Alternative Investment Reporting for Family Offices“.

Umsetzung, Preisgestaltung und Entscheidungsrahmen für 2026

Ein realistischer Zeitrahmen für die Implementierung einer Family-Office-Plattform zur Überwachung von Private-Equity-Portfolios beträgt 8 bis 16 Wochen vom Vertragsabschluss bis zum ersten sauberen NAV-Abschluss. Die Kosten liegen in der Regel zwischen 25.000 und 150.000 US-Dollar pro Jahr, abhängig vom verwalteten Vermögen (AUM), der Anzahl der Fonds und davon, ob die Plattform Teil einer umfassenderen Vermögensverwaltungslösung ist.

Die Implementierung gliedert sich klar in drei Phasen: Laden der historischen Daten (4–8 Wochen; die Daten zu den Zeichnungen, Auszahlungen und dem aktuellen Nettoinventarwert aller bestehenden Fonds müssen in die Plattform übertragen werden), Live-Datenfeeds (2–4 Wochen; die Verbindungen zu den Depotbanken und die Dokumenten-Workflows der Fondsmanager werden in Betrieb genommen) und Umstellung des Berichtswesens (2–4 Wochen; die Fondsfamilie stellt die bisherigen Tabellenkalkulationen ein).

Preismodelle lassen sich in vier Kategorien einteilen.

- Pauschalabonnement (am besten kalkulierbar, üblich bei Plattformen, die das verwaltete Kundenvermögen nicht erfassen oder nachverfolgen, wie z. B. Masttro).

- AUM-abhängig (am häufigsten bei etablierten Anbietern wie Addepar. Die Gebühren steigen mit dem Vermögen der Familie).

- Pro Fonds (am häufigsten bei Spezialisten für alternative Anlagen wie Arch und Canoe).

- Im Paket enthalten (PE-Überwachung als Teil einer umfassenderen Vermögensverwaltungsplattform).

96 % der Family Offices gaben an, im Jahr 2025 Schwierigkeiten bei der Personalbeschaffung zu haben, und 45 % berichteten von Schwierigkeiten bei der Mitarbeiterbindung (RBC/Campden Wealth, 2025). Aufgrund dieses Fachkräftemangels sind die Benutzerfreundlichkeit der Plattform und die Zeit bis zur Wertschöpfung die entscheidenden Faktoren für die Gesamtbetriebskosten – nicht die Lizenzgebühren. Eine Plattform für 150.000 US-Dollar, die das Team mit dem bereits vorhandenen Personal betreiben kann, ist wirtschaftlich vorteilhafter als eine Plattform für 50.000 US-Dollar, für die ein spezialisierter Experte benötigt wird, den das Family Office nicht finden kann.

The decision framework is straightforward. If alternatives are >20% of allocation and growing, prioritize a full-stack LP wealth platform that handles alts ingest natively. If alternatives are <10% and the family already runs on a strong wealth platform, layer in document automation rather than replacing the system of record. If the family is running direct PE deals at scale alongside fund commitments, plan for a hybrid setup, wealth platform plus GP-side tooling for the active direct holdings.

Die Plattform, für die Sie sich jetzt entscheiden, muss mit einem größeren Private-Equity-Portfolio mitwachsen können. Das ist die konzeptionelle Herausforderung, mit der viele sehr vermögende Familien im Jahr 2026 konfrontiert sind.

FAQs

Was ist eine Software zur Überwachung von Private-Equity-Portfolios?

Software zur Überwachung von Private-Equity-Portfolios ist das System, das Family Offices, Stiftungen und Kommanditisten nutzen, um Kapitalzusagen, Kapitalabrufe, Ausschüttungen, NAV-Aktualisierungen und das durchschaubare Engagement bei Investitionen in Private-Equity-Fonds zu verfolgen. Für Kommanditisten ersetzt sie die Tabellenkalkulationen, auf die sich die meisten Family Offices nach wie vor verlassen, obwohl 73 % Daten aus dem Private-Equity-Markt als ihre größte technologische Herausforderung bezeichnen (Simple 2025 Family Office Software & Technology Report). Unabhängig davon verfolgen GP-seitige Plattformen für Fondsmanager die KPIs und Bewertungen der Portfoliounternehmen.

Inwiefern unterscheidet sich eine Software zur Überwachung von GP-Portfolios von einer Software zur Überwachung von LP-Portfolios?

GP-seitige Plattformen wie Allvue, Chronograph, 73 Strings, Cobalt und CEPRES unterstützen Fondsmanager dabei, die operative Performance der Unternehmen in ihrem Fonds zu verfolgen. LP-seitige Plattformen wie Masttro, Addepar, Arch, Canoe Intelligence und FundCount helfen Investoren wie Family Offices und Stiftungen dabei, ihre Beteiligungen über viele Fonds hinweg zu verfolgen. Family Offices benötigen fast immer zuerst LP-seitige Funktionen. Ein groß angelegtes Direktinvestitionsprogramm ist der einzige Fall, in dem die Familie auch GP-seitige Tools benötigt.

Wie überwachen Family Offices heute Private-Equity-Investitionen?

Die meisten Family Offices stützen sich bei der Erfassung von Private-Equity-Daten nach wie vor auf manuelle Methoden wie Tabellenkalkulationen, Papierauszüge und die Weitergabe per E-Mail, und 73 % nennen Daten aus dem Private-Market-Bereich als ihre größte technologische Herausforderung (Simple 2025 Family Office Software & Technology Report). Moderne Plattformen automatisieren die Erfassung von Kapitalabrufen, die Einbindung von NAV-Werten, die Extraktion von K-1-Daten und die Look-Through-Berichterstattung für viele GPs gleichzeitig. Der Wandel wird dadurch vorangetrieben, dass Private Equity mittlerweile 21 % des durchschnittlichen verwalteten Vermögens von Family Offices ausmacht (UBS Global Family Office Report 2025) – ein zu großer Anteil, um ihn manuell zu verwalten.

Wie lange dauert die manuelle Bearbeitung eines Kapitalabrufs im Bereich Private Equity?

Anleger haben in der Regel 10 bis 14 Tage Zeit, um nach Erhalt einer Kapitalabrufmitteilung Mittel zu überweisen. Der manuelle Arbeitsablauf – das Herunterladen von Daten aus GP-Portalen, das Extrahieren von Beträgen und Überweisungsdaten, die interne Genehmigung, die Zahlung und die Erfassung im Kapitalverpflichtungsregister – nimmt üblicherweise 1 bis 3 Stunden pro Abruf in Anspruch (Masttro-Analyse zur Bearbeitung von Kapitalabrufen). Bei mehr als 20 aktiven Fonds und einer Konzentration der Abläufe zum Quartalsende wird diese Arbeitsbelastung untragbar – ein operativer Druck, der den Schritt zur Automatisierung vorantreibt.

Was ist „Look-Through-Reporting“ und warum ist es für Private-Equity-Fonds von Bedeutung?

„Look-through-Reporting“ bezeichnet die Möglichkeit, die zugrunde liegenden Beteiligungen innerhalb eines Dachfonds, eines Feeder-Fonds oder einer Zweckgesellschaft (SPV) einzusehen, wobei die anteilige Zuordnung zurück zur Fondsfamilie erfolgt. Dies ist von Bedeutung, da ohne diese Transparenz die gesamte Private-Equity-Allokation auf der Ebene der Beteiligungen undurchsichtig bleibt. Prüfer und Fondsmanager können das Engagement nicht hinterfragen, und die Berichterstattung verkommt zu „Vertrauen Sie mir“-Positionen. „Zeigen Sie mir das Gesamtengagement in Unternehmen X über alle unsere PE-Positionen hinweg“ ist der Lackmustest, den eine Plattform entweder in 30 Sekunden besteht oder gänzlich nicht besteht.

Wie viel kostet eine Software zur Überwachung von Private-Equity-Portfolios?

Überwachungsplattformen für Private Equity auf Family-Office-Niveau kosten in der Regel zwischen 25.000 und 150.000 US-Dollar pro Jahr, abhängig vom verwalteten Vermögen (AUM), der Anzahl der erfassten Fonds und davon, ob die Plattform mit umfassenderen Vermögensberichten gebündelt ist. Eine nach AUM gestaffelte Preisgestaltung ist bei etablierten Anbietern am weitesten verbreitet. Pauschalabonnements sind eher bei Plattformen üblich, die das AUM ihrer Kunden nicht erfassen. Die Gesamtbetriebskosten werden eher durch interne Arbeitsstunden als durch Lizenzgebühren bestimmt, insbesondere angesichts der Tatsache, dass 96 % der Family Offices im Jahr 2025 Schwierigkeiten bei der Personalbeschaffung meldeten (RBC/Campden Wealth, 2025).