Ihr Schatzmeister hat gerade die Bargeldbestände aus vier Depotportalen abgerufen, sie in eine Tabelle eingegeben und mit den Überweisungsbewegungen der letzten Woche abgeglichen. Bis diese Übersicht verwertbar ist, ist sie bereits einige Tage alt. Und sie gibt Ihnen immer noch keinen Aufschluss darüber, ob die Kapitalabrufe des nächsten Monats ohne einen Verkauf von Vermögenswerten gedeckt werden können.

Das ist das Problem bei der einfachen Bargeldverfolgung, die die meisten Family Offices anwenden. Bargeld macht etwa 8 % des durchschnittlichen Portfolios aus (UBS Global Family Office Report 2025), dient jedoch zur Finanzierung jeder Ausschüttung, jeder Kapitalabrufung und jeder Steuerzahlung, die aus dem Family Office abfließt.

Die meisten Vermögensverwaltungsplattformen stellen Daten nachträglich zusammen, um zu verdeutlichen, was geschehen ist. Sie sagen Ihnen selten, was als Nächstes kommt oder welche Kosten Ihnen Ihre ungenutzten Guthaben unbemerkt verursachen.

In diesem Leitfaden wird der Cashflow eines Family Office in einzelne Berichte unterteilt, wobei erläutert wird, welche Fragen die einzelnen Berichte konkret beantworten und wie eine konsolidierte Übersicht Tausende von Transaktionen über verschiedene Depotbanken, Unternehmen und Währungen hinweg zu einem einheitlichen, zukunftsorientierten Gesamtbild zusammenfasst.

Wichtigste Erkenntnisse

Was versteht man unter der Cashflow-Verfolgung im Family Office, und worin besteht der Unterschied?

Die Cashflow-Verfolgung im Family Office umfasst die Erfassung, Konsolidierung und Prognose aller Zahlungsströme über alle Konten, Depotbanken, Unternehmenseinheiten und Währungen hinweg. Sie unterscheidet sich vom Cash-Management in Unternehmen, da Family-Office-Portfolios gleichzeitig Betriebskapital, marktgängige Wertpapiere und illiquide Engagements auf dem Privatmarkt umfassen. Diese Engagements führen zu Mittelabflüssen und -zuflüssen nach Zeitplänen, die in einem Kontoauszug niemals erscheinen.

Eine hilfreiche Methode, sich den Cashflow vorzustellen, besteht darin, ihn in drei separate Berichtsebenen zu unterteilen:

- Ist-Zahlen: Was bereits in der Buchhaltung verbucht wurde.

- Prognose: Was wird sich voraussichtlich in den kommenden Monaten tun?

- Kosten: Die Gebühren, Provisionen und Beratungshonorare, die das Portfolio für seinen Betrieb zahlt.

Die meisten Teams fassen alle drei in einer einzigen Tabellenkalkulations-Registerkarte zusammen, und genau deshalb bricht die Übersicht zusammen, sobald eine zweite Währung oder eine dritte Depotbank ins Spiel kommt.

Die Cashflow-Verfolgung unterscheidet sich zudem vom Liquiditätsreporting. Das Liquiditätsreporting misst, ob die Familie ihren Verpflichtungen nachkommen kann: Deckungsquoten, Days-to-Cash, gestaffelte Reserven. Die Cashflow-Verfolgung ist die zugrunde liegende Aufzeichnung, aus der diese Kennzahlen gespeist werden: die Transaktionen, Prognosen und Kosten, die einer Liquiditätsanalyse zugrunde liegen.

Weitere Informationen zur Messung finden Sie in unserem begleitenden Leitfaden zum Thema „Liquidität vs. Performance“.

Warum ist es in einem Family Office schwieriger, den Cashflow nachzuverfolgen?

Der Cashflow lässt sich in einem Family Office nur schwer nachverfolgen, da Geldmittel gleichzeitig über mehrere Verwahrstellen, Unternehmen und Währungen ein- und ausgehen.

Gleichzeitig führen illiquide Anlagen zu Kapitalabrufen und Ausschüttungen, die nicht nach Plan erfolgen und niemals auf einem gewöhnlichen Kontoauszug erscheinen. Alternative Anlagen machen mittlerweile 42 % der Family-Office-Portfolios aus, was einem Anstieg von 3 % gegenüber dem Vorjahr entspricht (BlackRock 2025 Global Family Office Survey). Jede alternative Anlage führt zu einer Abfolge künftiger Zahlungsvorgänge, deren Zeitpunkt ungewiss ist.

Vier operative Gegebenheiten machen die Liquiditätsseite besonders schwierig.

- Die Barmittel werden bei Dutzenden von Verwahrstellen gehalten, von denen jede ihr eigenes Format und ihren eigenen Zeitplan für die Kontoauszüge hat.

- Bei Anlagen auf dem privaten Markt wird das Kapital frühzeitig eingebracht und erst spät ausgeschüttet, sodass das Büro bei einer Position oft jahrelang einen negativen Cashflow verzeichnet, bevor sich die Lage wendet.

- Die Struktur umfasst mehrere Unternehmenseinheiten und Währungen (Betriebsgesellschaften, Trusts, Holding-GmbHs, Stiftungen und Privatkonten, oft in drei bis sieben Währungen), wobei konzerninterne Transaktionen das konsolidierte Bild verzerren könnten.

- Bei den Einnahmen werden häufig Posten nicht berücksichtigt, die in den Rohdaten nicht ersichtlich sind, wie beispielsweise die Quellensteuer für nicht ansässige Ausländer (NRA) auf Dividenden oder eine Gutschrift für Zinserträge aus einem automatischen Überweisungssystem, die wie Rauschen wirkt, bis man sie abstimmt.

In der Praxis führt dies dazu, dass der „Kassenbestand“, den ein Auftraggeber sieht, oft aus veralteten, uneinheitlichen Zahlen besteht. Diese Zahlen zu einer einzigen, verlässlichen Zahl zusammenzufassen und diese dann wieder in die vom Controller benötigten Ebenen nach Wirtschaftseinheit und Verwahrstelle aufzuschlüsseln, ist heute die zentrale Herausforderung bei der Cashflow-Berichterstattung.

Die Cashflow-Berichte, die jedes Family Office benötigt

Um einen vollständigen Überblick über die Liquidität zu erhalten, ist lediglich eine kleine Auswahl an Berichten erforderlich. Diese lassen sich in die drei oben vorgestellten Ebenen einteilen:

- „Ist-Berichte“ geben Aufschluss darüber, was sich bewegt hat.

- „Prognoseberichte“ geben Aufschluss darüber, was auf uns zukommt.

- „Kostenberichte“ geben Aufschluss darüber, was dafür nötig war.

Erst durch die gemeinsame Auswertung lassen sich die reinen Aktivitätsdaten in fundierte Entscheidungen umsetzen. Dies ist von Bedeutung, da interne Kompetenzlücken als größte Herausforderung bei der Einführung neuer Technologien in Family Offices genannt wurden (Citi 2025). Bei uneinheitlichen Kompetenzniveaus ist der unstrukturierte Ansatz, bei dem alle Daten auf einer einzigen Registerkarte angezeigt werden, oft weniger zuverlässig als die schrittweise Erstellung von Berichten.

Die Ist-Ebene umfasst in der Regel ein kombiniertes Transaktions- und Cashflow-Hauptbuch, einen fokussierten Cashflow-Bericht, ein Cash-Hauptbuch mit fortlaufendem Saldo, einen Bericht über Zu- und Abgänge sowie einen Ertragsbericht.

Die Prognoseschicht enthält eine Zusammenfassung der Liquiditätsprognose (auf Kategorieebene) sowie einen detaillierten Bericht zur Liquiditätsprognose (pro Wertpapier).

Die Kostenschicht enthält eine Übersicht über Handelsprovisionen und Kontoführungsgebühren nach Verwahrstelle sowie einen konsolidierten Bericht über Provisionen, Kontoführungs- und Beratungsgebühren.

In den folgenden Abschnitten werden die drei Ebenen nacheinander erläutert. Es geht nicht darum, dass ein Family Office um der Berichterstattung willen zehn Berichte erstellen sollte. Vielmehr soll jede Frage zum Cashflow, die ein Auftraggeber oder Controller stellen könnte, durch einen bestimmten Bericht kompetent beantwortet werden.

Der Versuch, jede Frage aus einer einzigen Perspektive zu beantworten, führt häufig zu Problemen bei der Cashflow-Analyse. Ordnen Sie stattdessen jeden einzelnen Bericht einer der oben genannten Ebenen zu und stellen Sie dabei sicher, dass alle Ebenen auf einer gemeinsamen, zuverlässigen Datenebene basieren.

Berichterstattung über den tatsächlichen Cashflow: Transaktionen, der Cashflow-Bericht und das Kassenbuch

Die Ist-Ebene beantwortet zwei Fragen: Was wurde tatsächlich bewegt, und wie hoch ist mein tatsächlicher, abgestimmter Saldo? Drei Berichte übernehmen den Großteil der Arbeit, wobei jeder eine bestimmte Aufgabe erfüllt. Die korrekte Gestaltung dieser Ebene ist von grundlegender Bedeutung, und selbst kleine Klassifizierungsfehler hier verzerren die gesamte darüber liegende Liquiditätsübersicht.

Transaktionen und der Transaktions- und Cashflow-Bericht

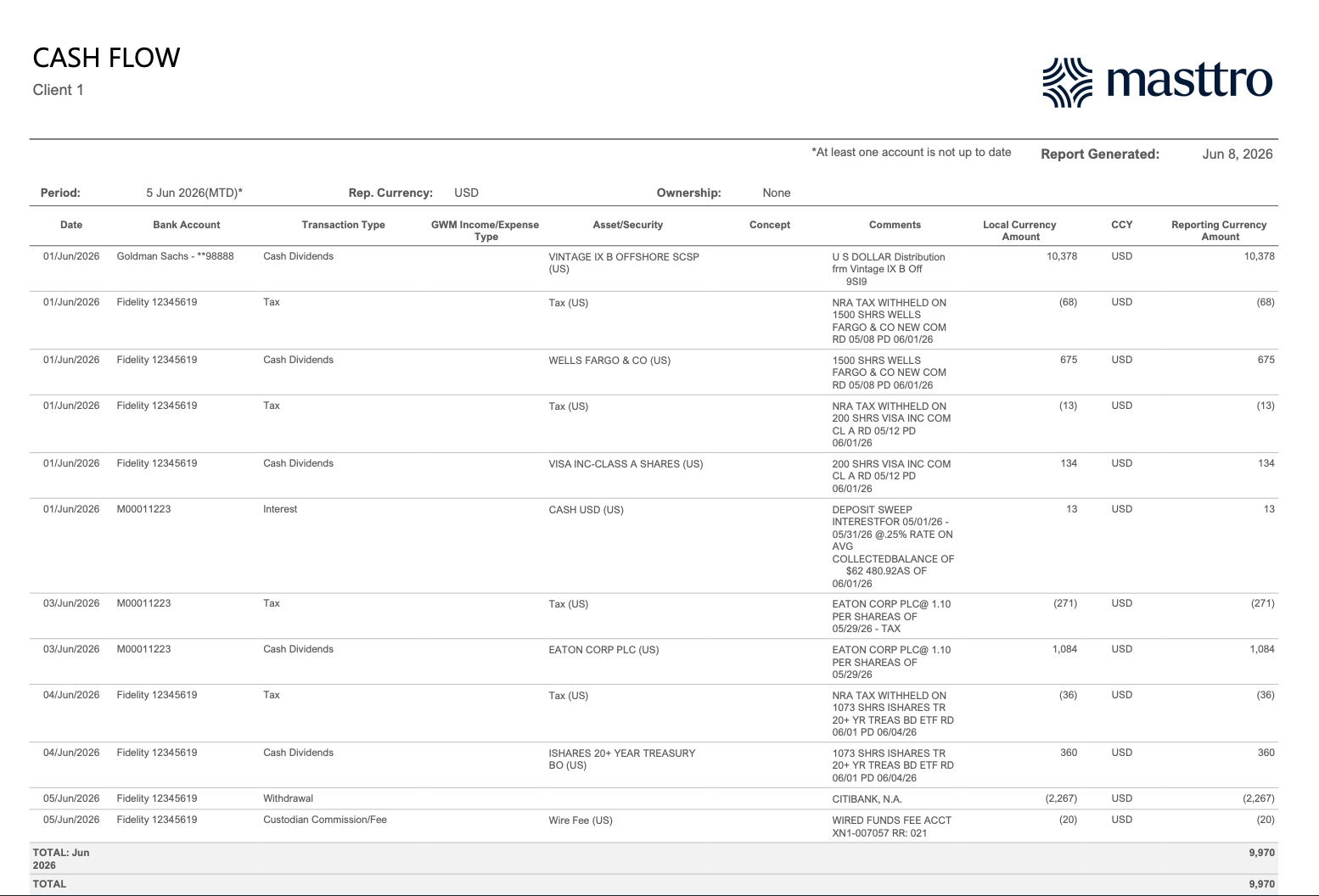

Ein kombinierter Transaktions- und Cashflow-Bericht bietet den umfassendsten Überblick über die Geschäftsaktivitäten. Er listet alle zahlungswirksamen Vorgänge (Käufe, Verkäufe, Kapitalabrufe, Dividenden, Zinsen, Steuern und Gebühren) auf, wobei für Transaktionen die Menge und der Nettopreis, für Kapitalabrufe und Erträge nur der Betrag angegeben wird und für jede Zeile sowohl die lokale Währung als auch die Berichtswährung ausgewiesen wird.

Ein separater Transaktionsbericht filtert dieselben Daten auf kapitalbezogene Aktivitäten (Kapitalabrufe, Käufe, Verkäufe) mit Vertragsnummern heraus – genau das, was der Controller benötigt, um eine bestimmte Verpflichtung abzustimmen. Das bedeutet, dass an einem einzigen Tag ein Kapitalabruf in Höhe von 55.000 $, eine Fondsausschüttung von 10.000 $ und eine Dividende von 675 $ (abzüglich der Quellensteuer für Nichtansässige) verbucht werden können. Der Bericht erfasst drei separate Zahlungsvorgänge, die in einem rohen Bankfeed zu einem unübersichtlichen Rauschen verschmelzen würden.

Die Kapitalflussrechnung

Der Cashflow-Bericht konzentriert sich auf Einnahmen, Ausgaben sowie Ein- und Auszahlungen und liefert eine klare Gesamtsumme für den Berichtszeitraum. Er beantwortet eine detailliertere Frage: Wie hoch war mein operativer Netto-Cashflow in diesem Zeitraum, ohne die durch Bestandsveränderungen verursachten Schwankungen, die im vollständigen Transaktionsprotokoll zu finden sind?

Dividenden, Zinsen, Steuern, Abhebungen und Überweisungsgebühren der Depotbank fließen alle in diesen Bericht ein und ergeben einen Gesamtwert für den laufenden Monat, den ein Controller abgleichen kann. Er ergänzt das Hauptbuch, anstatt es zu duplizieren: Das eine zeigt alles, das andere isoliert die Zahlungsströme, die den Kontostand tatsächlich verändert haben.

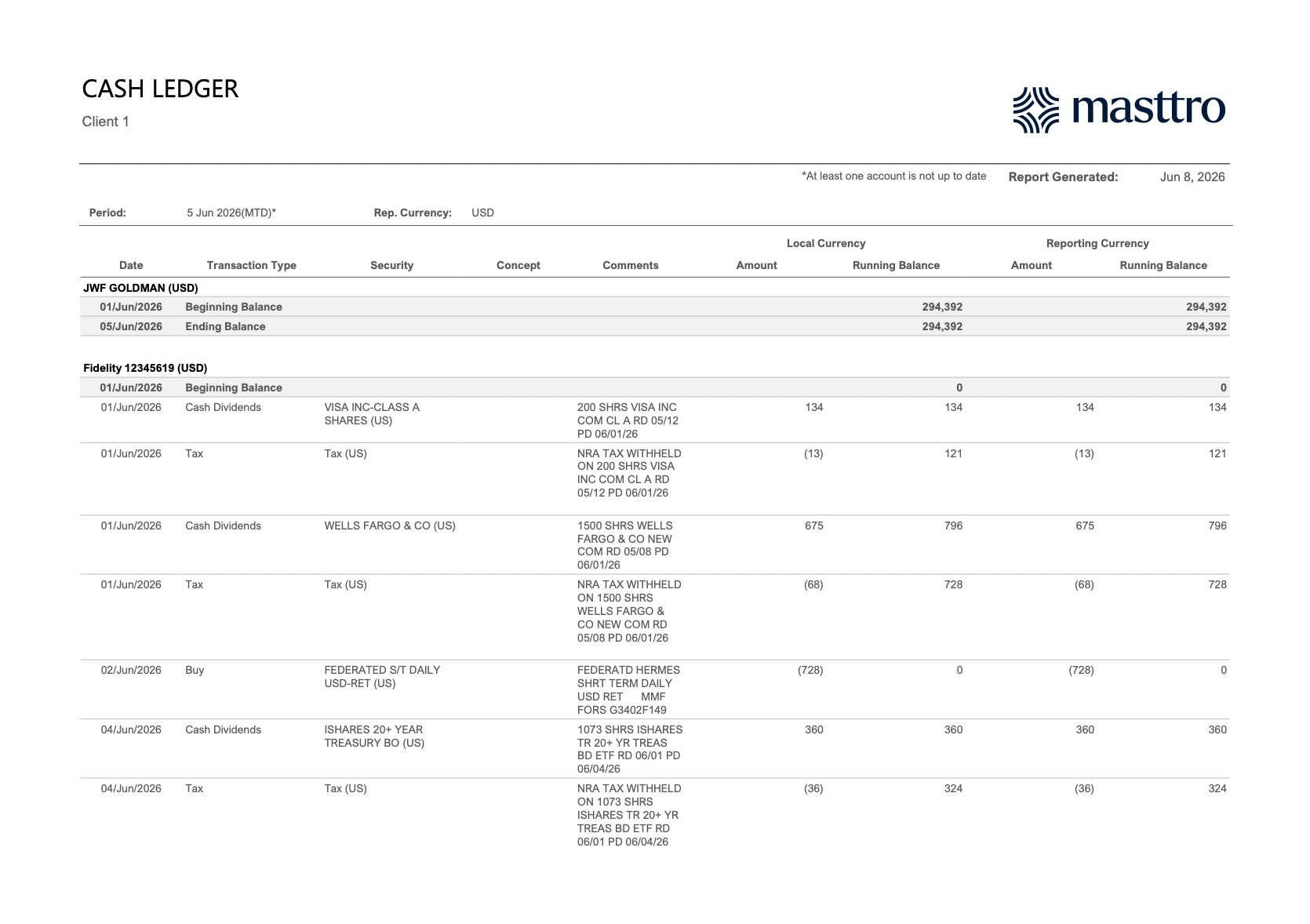

Das Kassenbuch und die laufenden Salden

Das Kassenbuch ist das Rückgrat der Kontenabstimmung. Es enthält den Anfangs- und Endsaldo pro Konto sowie den laufenden Saldo nach jeder Transaktion, sowohl in der Hauswährung als auch in der Berichtswährung. Dieser Bericht belegt Zeile für Zeile, dass die konsolidierte Kassensumme korrekt ist.

Da 48 % der Family Offices die Verbesserung der Liquidität als ihr oberstes Anlageziel für 2026 nennen (RBC/Campden, Oktober 2025), bildet ein prüfungsfähiger laufender Saldo eine wertvolle Vertrauensbasis für jede Prognose und jede Entscheidung. Wenn die Ist-Zahlen nicht übereinstimmen, kann man sich auf nichts, was darauf aufbaut, verlassen.

Wie prognostizieren Sie den künftigen Cashflow und die Kapitalabrufe?

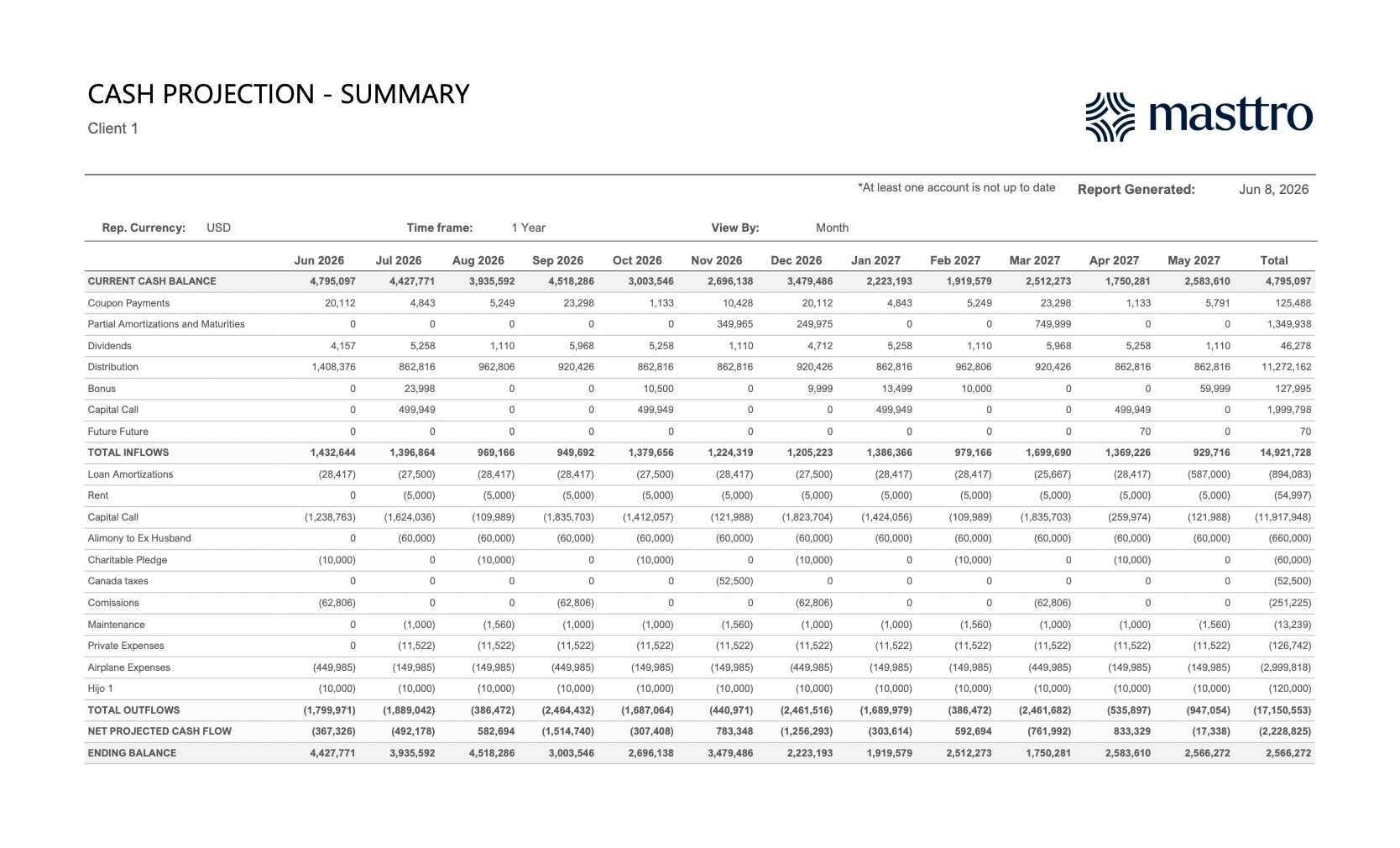

Die Liquiditätsprognose gibt Antwort auf die Frage, die Controllern schlaflose Nächte bereitet: Werde ich über genügend Liquidität verfügen, und wann?

Der Bericht stellt die erwarteten Mittelzuflüsse (Kuponzahlungen, Dividenden, Anleiherückzahlungen und Tilgungen sowie Ausschüttungen aus Fonds) den erwarteten Mittelabflüssen (Kapitalabrufe, Darlehensrückzahlungen, Mieten sowie Betriebs- und Lebenshaltungskosten) über einen rollierenden 12-Monats-Zeitraum gegenüber und ermittelt so den prognostizierten Netto-Cashflow sowie den Endsaldo für jeden Monat.

Da Investitionen in private Märkte 29 % des durchschnittlichen Family-Office-Portfolios ausmachen (RBC/Campden, Oktober 2025), steigt die künftige Kapitalabrufbelastung, und die Vorhersage ihres Zeitpunkts ist entscheidend sowohl für das Management des Liquiditätsrisikos als auch für die Erschließung von Marktchancen.

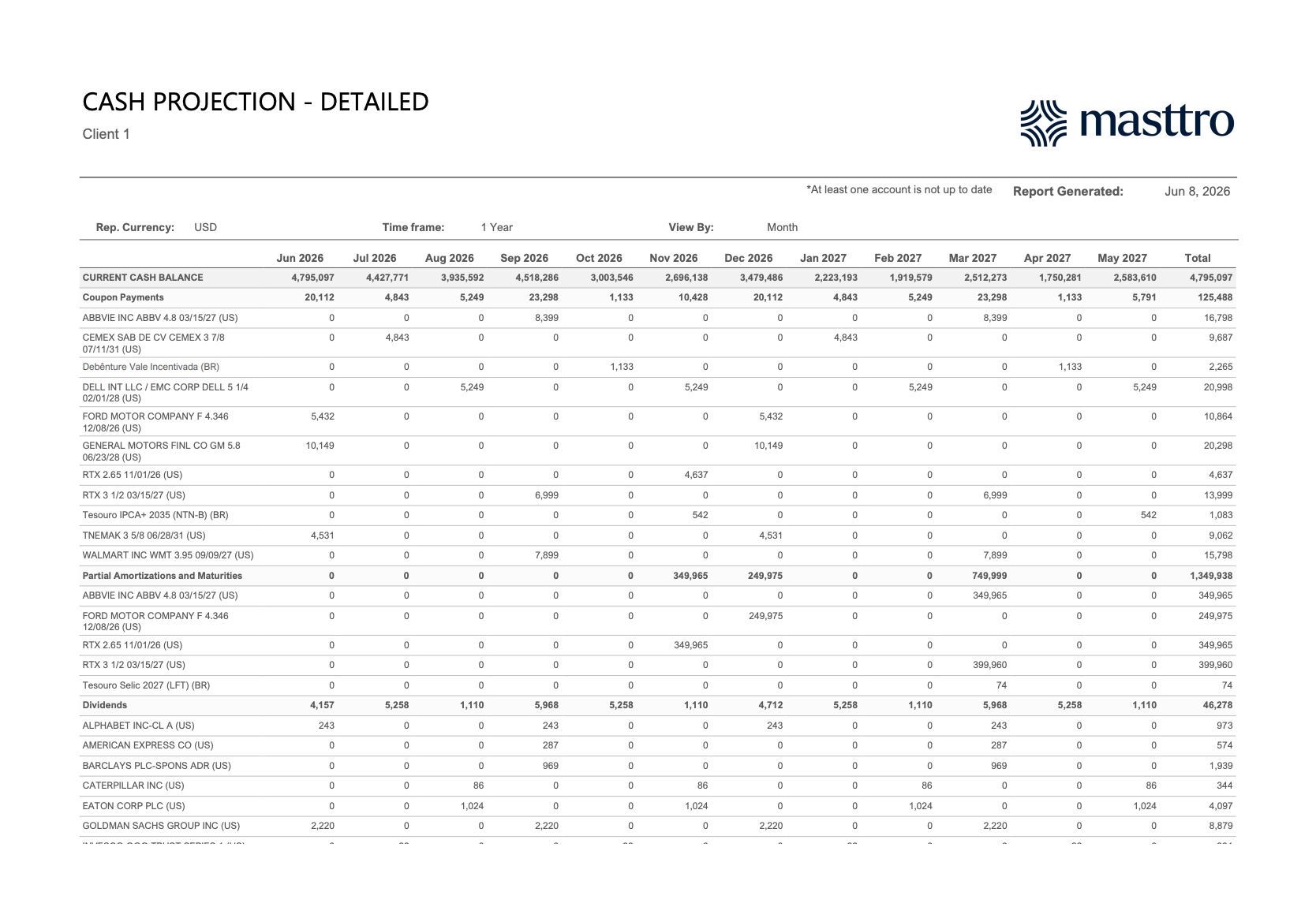

Zwei Berichte behandeln dies in der Praxis. Eine Zusammenfassung der Liquiditätsprognose vermittelt einen Überblick auf Kategorieebene: Gesamteingänge, Gesamtausgänge, prognostizierter Netto-Cashflow und Endsaldo für jeden einzelnen Monat. Ein detaillierter Bericht zur Liquiditätsprognose schlüsselt denselben Zeitraum nach Wertpapieren auf, sodass der Controller genau erkennen kann, welche Anleihe im September eine Kuponzahlung vorsieht oder welche Position im März getilgt wird.

Die Zusammenfassung ist das, was der Geschäftsführer prüft; die Einzelheiten sind das, woraus der Analyst sie zusammenstellt.

Am schwierigsten zu handhaben ist der Kapitalabruf. Die entsprechenden Mitteilungen erfolgen in der Regel mit einer Vorlaufzeit von nur wenigen Werktagen, und ein einziger Abruf kann ohne große Vorwarnung einen großen Teil der zugesagten Summe auf einmal beanspruchen.

Eine glaubwürdige Prognose sieht daher die Bildung von Rücklagen für wahrscheinlichkeitsgewichtete künftige Abrufe vor. Zudem wird der Endsaldo einem Stresstest unterzogen, um zu prüfen, ob ein vorzeitiger oder überdurchschnittlich hoher Abruf eintreten könnte, sodass die Geschäftsstelle im Voraus weiß, ob sie diesen aus Barmitteln, über eine Kreditlinie oder durch den Abbau einer liquiden Position finanzieren müsste.

Informationen zur praktischen Abwicklung der Mitteilungen selbst finden Sie unter „Bearbeitung von Kapitalabrufen für Family Offices “ sowie zum allgemeinen Arbeitsablauf unter „Berichterstattung über alternative Anlagen für Family Offices“.

Alternatives Reporting: Von "Below the Line" bis "All of the Above

Die Kostenseite: Gebühren, Provisionen und Beratungshonorare

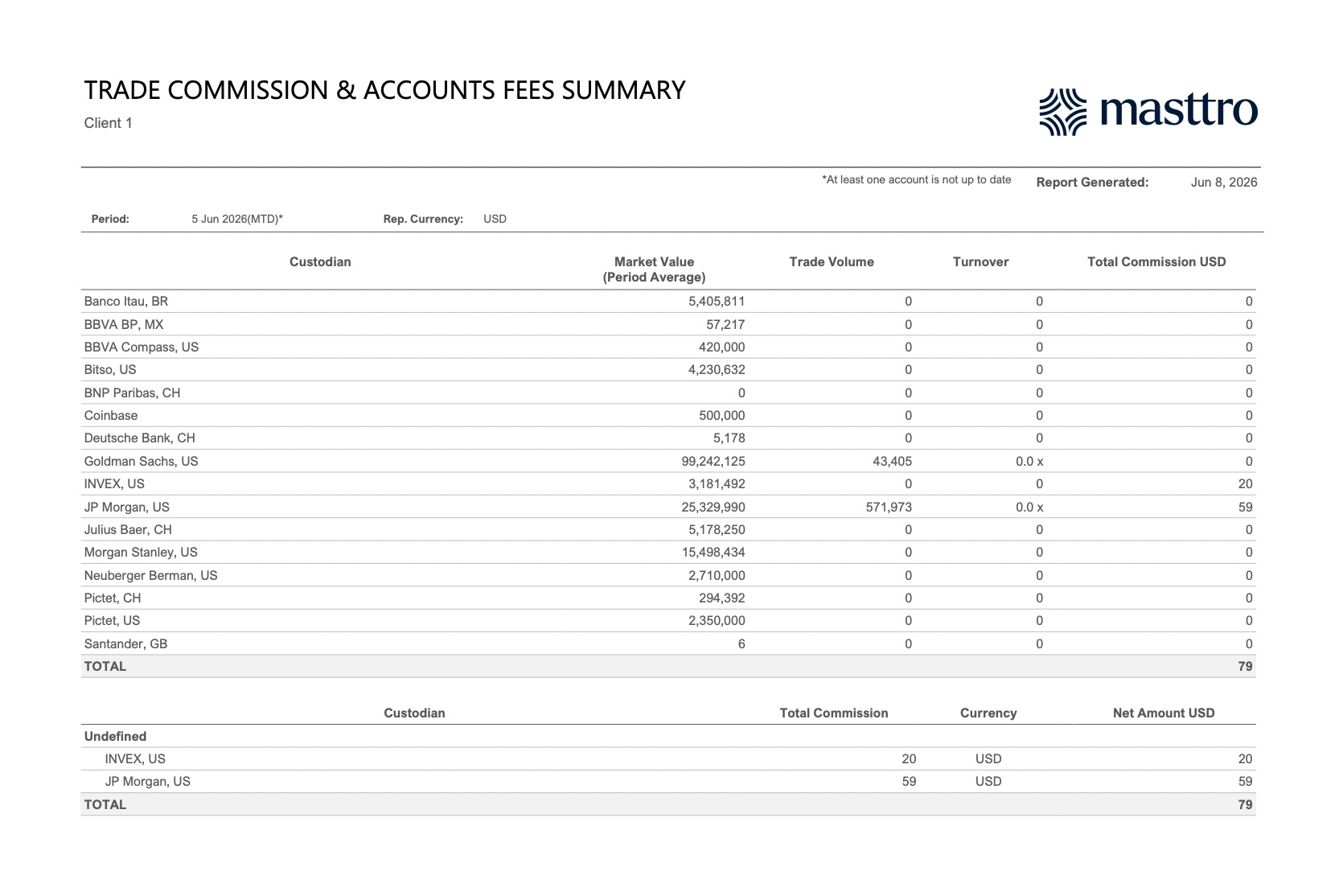

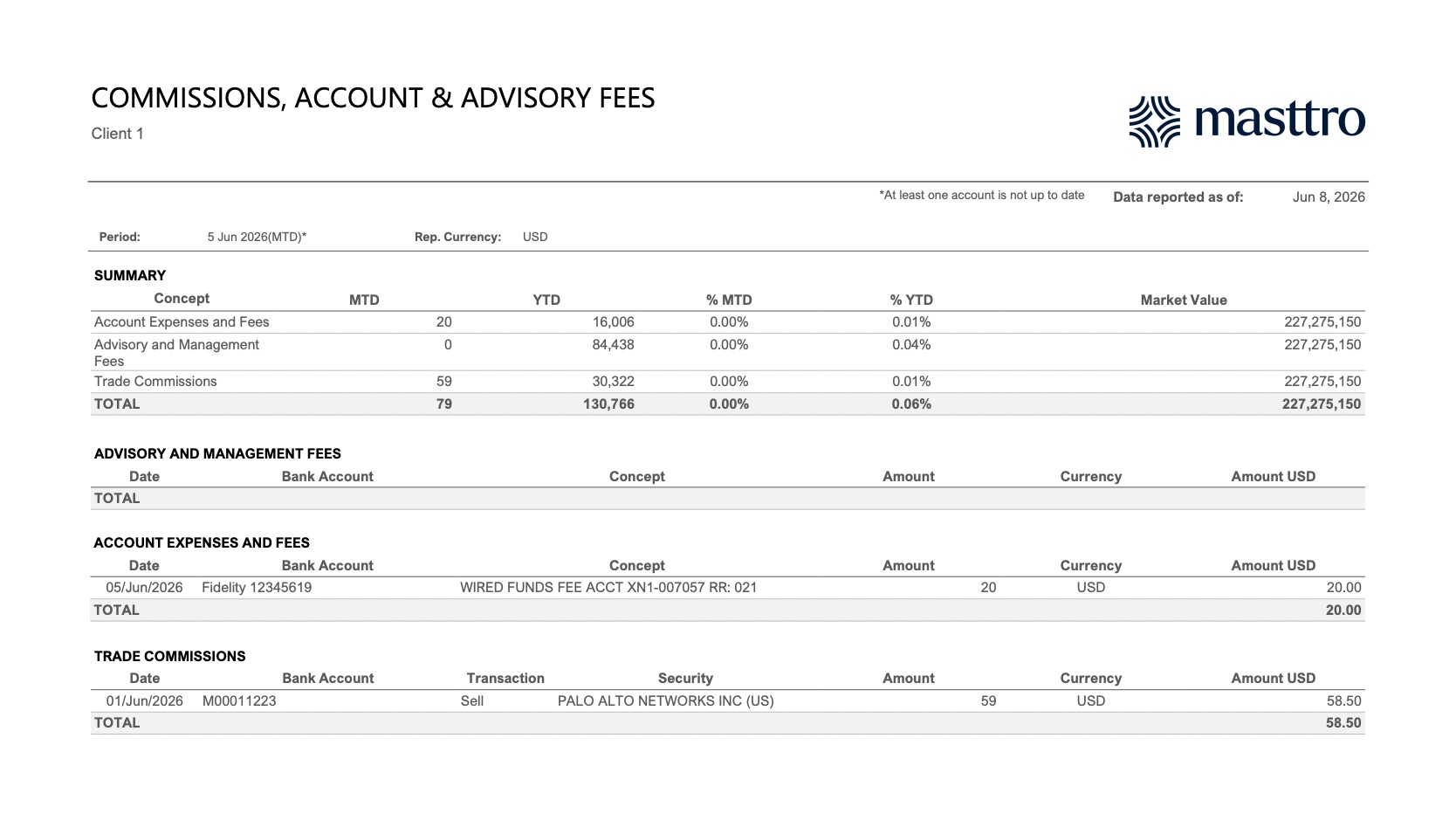

Die Kostenschicht beantwortet eine Frage, die in den meisten Liquiditätsberichten außer Acht gelassen wird: Wie hoch sind die tatsächlichen Betriebskosten unserer liquiden Mittel? Erfassen Sie hier Handelsprovisionen, Kontogebühren, Überweisungsgebühren der Depotbank sowie Beratungs- und Verwaltungsgebühren. Fassen Sie alle Kosten seit Monatsbeginn und seit Jahresbeginn zusammen und schlüsseln Sie sie nach Depotbank auf, damit Kostenverluste im Verhältnis zum Marktwert des Portfolios sichtbar werden.

Die Betriebskosten eines Family Office belaufen sich im Durchschnitt auf etwa 0,35 % bis 0,44 % des Vermögens (UBS Global Family Office Report 2025), wobei ein erheblicher Teil davon direkt von den Geldkonten abgezogen wird.

Diese Ebene wird von zwei Berichten abgedeckt.

- Eine Übersicht über Handels-, Provisions- und Kontogebühren fasst die Provisionen und Gebühren nach Depotbank zusammen und gibt zudem den Marktwert sowie das Handelsvolumen der jeweiligen Depotbank an. Dies ist hilfreich, um zu erkennen, welche Geschäftsbeziehungen im Verhältnis zum Wert der verwahrten Vermögenswerte kostspielig sind.

- In einem konsolidierten Bericht über Provisionen, Konto- und Beratungsgebühren wird der Gesamtbetrag dann in Beratungs- und Verwaltungsgebühren, Kontogebühren sowie Handelsprovisionen aufgeschlüsselt, wobei die Spalten „seit Monatsbeginn“ und „seit Jahresbeginn“ als Basispunkte des Marktwerts angegeben werden.

Zusammengenommen verwandeln sie eine Vielzahl kleiner Abbuchungen (hier eine Überweisungsgebühr von 20 Dollar, dort eine Handelsprovision von 59 Dollar) in ein klares Bild der jährlichen Kosten für den Vermögensinhaber. Die Kostentransparenz hat auch eine strategische Dimension: Berater stellen ein diszipliniertes Cash- und Gebührenmanagement zunehmend als Quelle der Wertschöpfung dar und nicht mehr nur als reine Verwaltungsaufgabe (EY, 2025).

Was sind die größten Herausforderungen bei der Cashflow-Verfolgung?

Die größten Herausforderungen sind struktureller Natur: fragmentierte Depotdaten, manuelle Aggregation, Kapitalabrufverpflichtungen, die nicht in der Bilanz ausgewiesen werden, Sweep-Konten, die die tatsächlichen Salden verschleiern, sowie Störungen durch den Umgang mit mehreren Währungen. All dies führt dazu, dass der Überblick über die Liquidität veraltet und rückwärtsgewandt ist.

Die Berichterstattung auf Basis von Tabellenkalkulationen verschärft das Problem: Mit jedem neuen Verwalter, jeder neuen Einheit oder jeder neuen Verpflichtung, die auf dieser manuellen Grundlage hinzugefügt wird, steigt das Risiko, dass die konsolidierte Zahl falsch ist.

Der mit Abstand gefährlichste blinde Fleck ist die Kapitalabrufverpflichtung. Da diese zwar zugesagt, aber noch nicht in Anspruch genommen wurde, weist eine rückblickende Liquiditätsaufstellung bis zum Zeitpunkt des Abrufs eine vollkommen gesunde Bilanz aus; ab diesem Zeitpunkt muss das Unternehmen jedoch möglicherweise eine liquide Position zu einem ungünstigen Preis verkaufen oder eine teure Kreditlinie in Anspruch nehmen.

Sammelkonten führen zu einer weniger offensichtlichen Ausprägung desselben Problems: In einen Geldmarktfonds eingezahlte Barmittel können als „investiert“ statt als „verfügbar“ ausgewiesen werden, wodurch die tatsächliche Liquidität des Unternehmens verschleiert wird. Auch konzerninterne Darlehen verzerren das konsolidierte Bild in die entgegengesetzte Richtung, indem sie Barmittel doppelt zählen, die eigentlich eine Verbindlichkeit zwischen den Unternehmen darstellen. Und Währungsumrechnungen können den scheinbaren konsolidierten Saldo von Woche zu Woche um mehrere Prozentpunkte verschieben, was jeden Bericht ohne einen klaren Zeitstempel zum Wechselkurs zum Zeitpunkt der Erstellung fragwürdig macht.

Wie konsolidiert die Technologie den Cashflow über Depotbanken, Unternehmenseinheiten und Währungen hinweg?

Moderne Plattformen konsolidieren den Cashflow, indem sie alle Daten der Depotbanken in einem einheitlichen Hauptbuch zusammenführen, jede Transaktion nach Art klassifizieren, jeden Saldo in eine einheitliche Berichtswährung umrechnen und zukünftige Zahlungsströme automatisch prognostizieren. Dies ersetzt die manuelle Zusammenführung durch eine Echtzeitansicht, die sich bei Eintreffen neuer Daten automatisch aktualisiert.

Vier Fähigkeiten sind besonders wichtig:

- Die automatisierte Aggregation über mehrere Depotbanken hinweg erfasst alle Datenfeeds und wendet eine einheitliche Transaktionsklassifizierung an, sodass Dividenden, Kapitalabrufe und Überweisungsgebühren unabhängig davon, welche Depotbank sie gemeldet hat, einheitlich gekennzeichnet werden.

- Ein Cash-Management-Register dient als zentrale Informationsquelle für die Kontostände aller Konten und Einheiten.

- Die Dokumentenverarbeitung liest eingehende Kapitalabrufmitteilungen ein und bucht sie automatisch in die Prognose ein, wodurch die oben beschriebene Lücke in der Bilanzierung geschlossen wird.

- Eine konsolidierte Echtzeit-Darstellung in mehreren Währungen bedeutet, dass die Geschäftsleitung einen Gesamtwert in der Berichtswährung sieht, während der Controller weiterhin Zugriff auf die Details in den jeweiligen Landeswährungen hat.

Erfahren Sie anhand des Cash-Management-Registers von Masttro und der allgemeinen Übersicht über die Family-Office-Berichtssoftware, wie dies in der Praxis funktioniert.

Wie wählt man eine Plattform für die Cashflow-Berichterstattung aus?

Stellen Sie sicher, dass die Family-Office-Plattform diese fünf Bereiche abdeckt:

- Umfang der Datenaggregation: Ist die Plattform direkt mit Ihren tatsächlichen Verwahrstellen und Banken verbunden, oder stützt sie sich auf einen externen Aggregator oder Datenscraper?

- Transaktionsklassifizierung: Kann sie alle Zahlungsvorgänge über verschiedene Feeds hinweg präzise kennzeichnen und standardisieren?

- Zukunftsprognosen und Workflow für Kapitalabrufe: Erzeugt das System standardmäßig sowohl Gesamtprognosen als auch Prognosen pro Wertpapier und wertet es Mitteilungen über Kapitalabrufe aus?

- Konsolidierung mehrerer Unternehmenseinheiten und Währungen: Ist es möglich, Trusts, LLCs und Stiftungen währungsübergreifend zusammenzufassen und dabei die ursprünglichen Details beizubehalten?

- Umfang der Berichtsbibliothek: Enthält sie die in diesem Leitfaden behandelten Ist-, Prognose- und Kostenberichte?

Da das Vermögen von Family Offices bis 2030 voraussichtlich von rund 3,1 Billionen US-Dollar auf 5,4 Billionen US-Dollar ansteigen wird (Deloitte Family Office Insights Series), werden sich die Kosten eines rückwärtsgewandten, manuellen Prozesses nur noch weiter erhöhen.

Ein einfacher Käufertest ordnet jede Frage zum Cashflow dem Bericht zu, den eine Plattform erstellen muss:

Für jede Bewegung sind ein Transaktions- und Cashflow-Ledger sowie ein abgestimmtes Kassenbuch erforderlich.

Für die Zukunft sind zusammenfassende und detaillierte Prognoseberichte mit einem Workflow für Kapitalabrufe erforderlich.

Die damit verbundenen Kosten erfordern eine Meldung der Gebühren und Provisionen durch die Depotbank.

Eine Plattform, die nicht alle drei Ebenen abdeckt, macht das Unternehmen von Tabellenkalkulationen oder anderweitig unzureichenden Tools abhängig. Einen strukturierten Vergleich der verschiedenen Lösungen finden Sie unter „Die beste Software für die Vermögensverwaltungsberichterstattung“.

FAQs

Was versteht man unter Cashflow-Management für ein Family Office?

Das Cashflow-Management eines Family Office umfasst die Erfassung, Konsolidierung und Prognose aller Zahlungsströme über alle Konten, Depotbanken, Unternehmenseinheiten und Währungen hinweg, sodass das Office stets über die aktuellen Salden, anstehenden Verpflichtungen und die Kosten für die Portfolioverwaltung informiert ist. Da der Cashflow die Grundlage für jeden Kapitalabruf, jede Steuerzahlung und jede Ausschüttung bildet, ist seine präzise Verwaltung eher eine bilanzielle als eine rein administrative Aufgabe.

Welche Berichte benötigt ein Family Office, um den Cashflow zu überwachen?

Ein vollständiger Satz umfasst drei Ebenen. Die Ist-Ebene enthält einen Transaktions- und Cashflow-Bericht, einen fokussierten Cashflow-Bericht, ein Kassenbuch mit laufenden Salden, einen Bericht über Ein- und Auszahlungen sowie einen Ertragsbericht. Die Prognose-Ebene umfasst eine Zusammenfassung der Liquiditätsprognose und eine detaillierte Prognose pro Wertpapier. Die Kosten-Ebene enthält eine Übersicht über Handelsprovisionen und Kontogebühren sowie einen konsolidierten Bericht über Provisionen, Kontogebühren und Beratungshonorare. Jede Ebene beantwortet eine andere Frage: Was hat sich bewegt, was steht an und was hat es gekostet?

Was ist der Unterschied zwischen einer Kapitalflussrechnung und einem Kassenbuch?

Ein Cashflow-Bericht fasst die Einnahmen, Ausgaben sowie Ein- und Auszahlungen eines Zeitraums zusammen und saldiert sie zu einer Gesamtsumme. Er gibt Aufschluss darüber, wie sich Ihre operativen Zahlungsströme entwickelt haben. Ein Kassenbuch zeigt nach jeder Transaktion den aktuellen Saldo pro Konto sowohl in der Hauswährung als auch in der Berichtswährung an. Das Kassenbuch bildet das Rückgrat der Kontenabstimmung und belegt die Richtigkeit der konsolidierten Cashflow-Zahlen, während der Cashflow-Bericht die darauf aufbauende Periodenzusammenfassung darstellt.

Wie prognostizieren Family Offices den künftigen Cashflow und Kapitalabrufe?

Family Offices stellen die erwarteten Zuflüsse (Kupons, Dividenden, Fälligkeiten und Fondsausschüttungen) den erwarteten Abflüssen (Kapitalabrufe, Kreditrückzahlungen sowie Betriebs- und Lebenshaltungskosten) über einen rollierenden Zeitraum von 12 Monaten gegenüber und ermitteln so für jeden Monat einen Netto-Cashflow sowie einen Endsaldo. Sie bilden Rücklagen für wahrscheinheitsgewichtete künftige Kapitalabrufe, anstatt auf entsprechende Mitteilungen zu warten. Da 32 % der Family Offices für 2025–2026 mehr Private-Credit-Investitionen planen (BlackRock 2025), gewinnt die Genauigkeit beim Timing von Kapitalabrufen zunehmend an Bedeutung.

Warum ist es schwieriger, den Cashflow nachzuverfolgen, wenn ein Family Office Vermögenswerte auf dem privaten Markt hält?

Fonds auf dem privaten Markt nehmen Einlagen entgegen und schütten Gewinne nach ihrem eigenen Zeitplan aus, sodass Kapitalabrufverpflichtungen außerhalb der Bilanz bleiben und in einem normalen Abschluss nie erscheinen. Ein rückblickender Bericht kann bis zum Eintreffen eines Kapitalabrufs eine solide Bilanz ausweisen. Alternative Anlagen machen mittlerweile 42 % der Family-Office-Portfolios aus (BlackRock 2025), sodass diese unvorhersehbaren Zahlungsströme mittlerweile einen großen Anteil an den gesamten Zahlungsvorgängen ausmachen.

Inwiefern verbessert Technologie die Nachverfolgung des Cashflows in Family Offices?

Die Plattformen führen alle Daten der Verwahrstellen in einem standardisierten, währungsübergreifenden Hauptbuch zusammen, klassifizieren jede Transaktion und prognostizieren künftige Zahlungsströme automatisch, wodurch die manuelle Zusammenführung in Tabellenkalkulationen durch eine in Echtzeit abgestimmte Übersicht ersetzt wird. Zudem können sie Kapitalabrufmitteilungen auswerten und in die Prognose einfließen lassen, wodurch die Lücke bei den außerbilanziellen Posten geschlossen wird.

Wie oft sollte ein Family Office über den Cashflow berichten?

Unternehmen mit einem Umsatz von mehreren Milliarden Dollar sollten ihre Ist-Zahlen täglich erfassen, ihre Prognosen mindestens wöchentlich aktualisieren und den Endsaldo monatlich im Hinblick auf hohe oder vorzeitige Kapitalabrufe einem Stresstest unterziehen. Eine vierteljährliche Liquiditätsberichterstattung reicht nicht mehr aus, wenn Kapitalabrufe mit einer Frist von nur fünf Werktagen erfolgen und Steuerzahlungen vierteljährlich fällig werden. Der Rhythmus der Berichterstattung sollte sich nach der Geschwindigkeit richten, mit der Verpflichtungen entstehen können, und nicht nach der Bequemlichkeit der Tabellenkalkulation, mit der sie erstellt wird.

Inwiefern unterscheidet sich die Cashflow-Überwachung von der Liquiditätsberichterstattung?

Die Cashflow-Erfassung bildet die Grundlage: die Transaktionen, Prognosen und Kosten, die aufzeigen, wie sich die liquiden Mittel tatsächlich bewegen. Die Liquiditätsberichterstattung ist die darüber liegende Analyseebene, die anhand von Kennzahlen wie Deckungsquoten und Zahlungsfristen misst, ob die Familie ihren Verpflichtungen nachkommen kann. Ohne eine genaue Cashflow-Erfassung als Grundlage lassen sich keine verlässlichen Liquiditätskennzahlen erstellen. Deshalb stellt der hier behandelte Berichtssatz eher die Grundlage als das fertige Produkt dar.