Du bist seit drei Wochen damit beschäftigt, das Beteiligungsdiagramm der Familie in Visio neu zu erstellen, und du weißt bereits, dass es schon am Tag der Fertigstellung veraltet sein wird. Vierzehn Unternehmen, sechs Treuhandfonds, drei Rechtsordnungen – alles miteinander verknüpft in einer Struktur, die niemand außerhalb des Büros auf einem einzigen Bildschirm überblicken kann. Nächstes Quartal machst du das Ganze wieder von vorne.

Genau diesen Kreislauf soll eine Software zur Nachlasskartierung durchbrechen. Doch die meisten Family-Office-Lösungen geben zwar vor, „Nachlassplanung“ zu unterstützen, sind jedoch nicht in der Lage, die unternehmens- und länderübergreifende Struktur abzubilden, mit der Sie tagtäglich zu tun haben. Planungstools erstellen Entwürfe für Dokumente. Kartierungstools zeichnen das Gesamtbild. Sie sind kein Ersatz füreinander, und die Anschaffung des falschen Produkts ist der häufigste Grund dafür, dass eine Software-Lösung innerhalb von 18 Monaten wieder verworfen wird.

Dieser Leitfaden behandelt folgende Themen: Was ist eine Software zur Nachlasskartierung eigentlich? Wie unterscheidet sie sich von der Nachlassplanung? Ein 6-stufiges Rahmenkonzept zur Bewertung der tatsächlichen Kartierungsfunktionen, ein direkter Vergleich der fünf Plattformen, die eine native Visualisierung in Form eines Entitätsbaums bieten (Masttro, Addepar, Eton Solutions, Asora, Vyzer), realistische Preisangaben sowie der teuerste Fehler, den Familien beim Kauf begehen.

Wichtigste Erkenntnisse

Was ist eine Software zur Nachlassplanung?

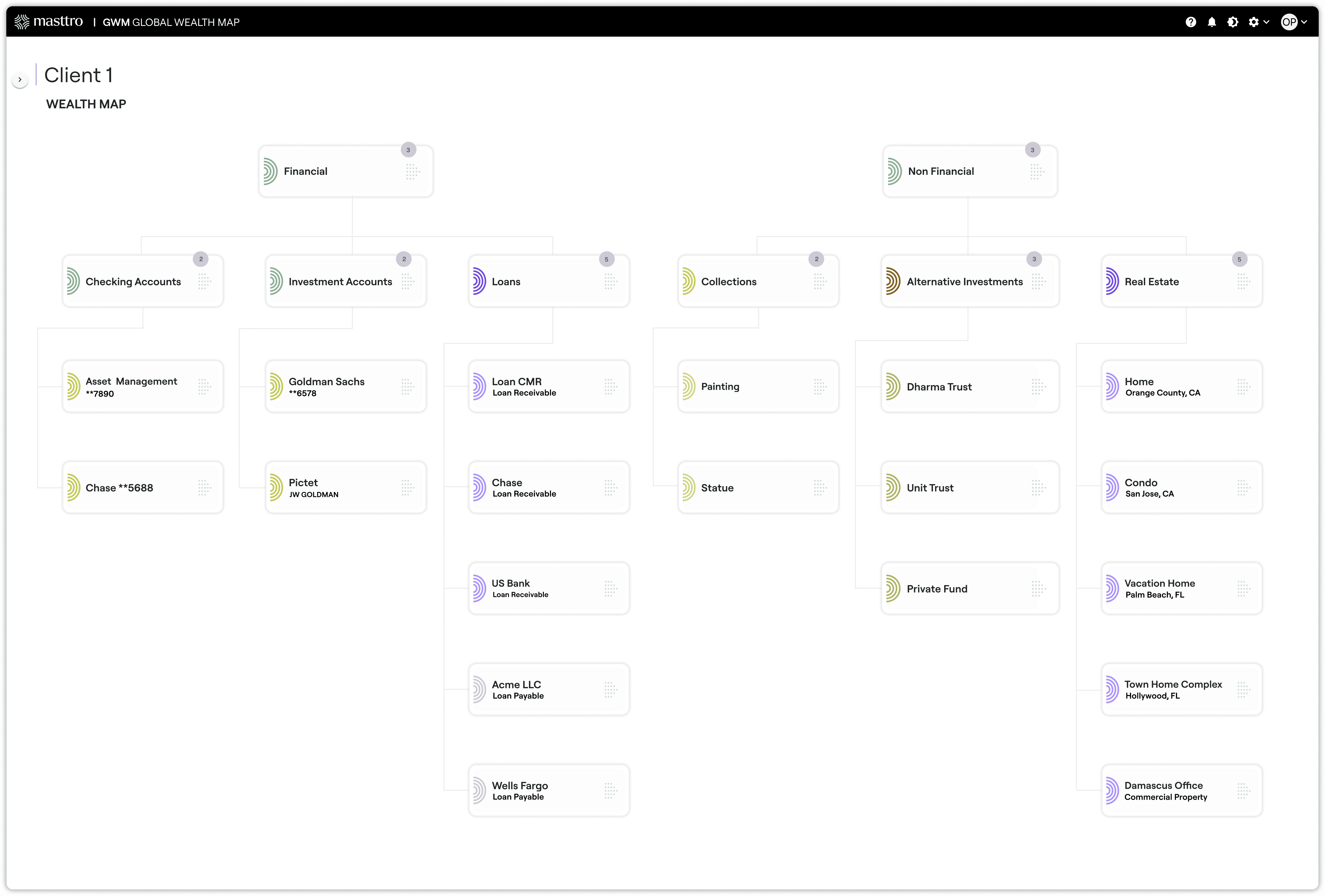

Eine Software zur Vermögenskartierung visualisiert das Vermögen einer Familie über verschiedene Unternehmen, Trusts, Begünstigte und Rechtsordnungen hinweg: das strukturelle Gesamtbild. Typische UHNW-Familien betreiben oft 14 oder mehr Unternehmen und 6 oder mehr Trusts in 3 oder mehr Rechtsordnungen. Die Vermögenskartierung – beispielsweise mit einem Tool wie der „Global Wealth Map“ von Masttro – ist die Ebene, die diese Struktur so darstellt, dass sie für den Auftraggeber, den COO und den Erben auf einem einzigen Bildschirm übersichtlich dargestellt wird.

Es arbeitet mit einer festgelegten Menge an Eingaben und erzeugt eine festgelegte Menge an Ausgaben:

- Eingaben: das Register juristischer Personen, Treuhandurkunden, Begünstigtenlisten und gerichtliche Vorschriften

- Ergebnisse: Eigentumsdiagramme , Diagramme zur generationsübergreifenden Entwicklung und Szenario-Übersichten (was passiert, wenn ein Begünstigter erbt, sich scheiden lässt oder verstirbt)

Ebenso wichtig ist es zu wissen, was eine Software zur Vermögensaufstellung nicht ist. Sie ist kein Planungsinstrument (Wealth Docx, Trust & Will), kein CRM und kein Buchhaltungstool. Diese Systeme dienen der Beantwortung anderer Fragen. Die Vermögensaufstellung beantwortet genau eine Frage: Wem gehört was, über welche Vehikel, in welchen Rechtsordnungen und in wessen Namen?

Family Offices betrachten die Visualisierung der Eigentumsverhältnisse zunehmend als eine operative Notwendigkeit, die sich sowohl von der Nachlassplanung (rechtlich) als auch vom Portfolio-Reporting (finanziell) unterscheidet. In den meisten Leitfäden für Family-Office-Software wird diese Trennung nicht ausdrücklich erwähnt, doch Family Offices spüren sie tagtäglich: Die Planungsunterlagen liegen bei den Anwälten, die Performance-Kennzahlen befinden sich in der Reporting-Plattform, und die tatsächliche Eigentümerstruktur ist nirgendwo zu finden – bis ein Mapping-Tool ihr einen Platz gibt.

Nachlassplanung vs. Nachlasskartierung: Was ist der Unterschied?

Die Nachlassplanung ist ein rechtlicher und strategischer Prozess: das Verfassen von Testamenten, die Einrichtung von Treuhandfonds und die Gestaltung der Nachfolge. Die Nachlasskartierung ist die Visualisierungsebene, die aufzeigt, wie sich der Plan tatsächlich auf die verschiedenen Einheiten auswirkt. Die meisten Anbieter von Family-Office-Software vermischen diese beiden Aspekte bereits auf der ersten Seite, und genau diese Vermischung kostet die Käufer Geld.

Hier ist die praktische Aufteilung des Marktes:

- Planungstools (für Rechtsanwälte): Wealth Docx, Trust & Will, NetDocuments mit Add-ons für die Nachlassplanung. Diese Tools helfen bei der Erstellung und Speicherung von Rechtsdokumenten.

- Kartierungstools (für Family Offices): Masttro , Addepar (eingeschränkt), Eton Solutions, Vyzer. Diese stellen die resultierende Struktur dar.

Family Offices benötigen beides, doch beide dienen unterschiedlichen Zeiträumen. Die Bestandsaufnahme ist das tägliche Arbeitsinstrument; die Planung ist die alle drei bis fünf Jahre stattfindende strategische Maßnahme. Eine Familie überprüft ihren Nachlassplan, wenn sich das Steuerrecht ändert oder ein Generationswechsel stattfindet. Sie greift auf ihre Nachlassübersicht zurück, sobald eine neue Gesellschaft gegründet wird, eine Position neu besetzt wird oder sich die Lebensumstände eines Begünstigten ändern.

Der schnellste Weg, die beiden in einer Demo voneinander zu unterscheiden, besteht darin, dem Anbieter eine einzige Frage zu stellen: „Zeigen Sie mir eine Mehrgenerationen-Familie mit mehreren Rechtsträgern und einer Reihe von Treuhandfonds, und Ihre Software sollte die Eigentumsübersicht darstellen.“

Bei Ausschreibungen von Family Offices sind die ersten drei Aufgaben, die Masttro in der Praxis umsetzen soll, fast immer dieselben: ein Eigentumsbaum über drei Generationen, ein Fall mit verschachtelten Trusts und eine grenzüberschreitende Holdingstruktur. In solchen Momenten spielen Funktionslisten keine Rolle mehr, und es zeigt sich, ob das Datenmodell standhält oder versagt. Käufer, die sich an diesen Tests orientieren statt an einem Datenblatt, treffen durchweg bessere Entscheidungen.

Warum ist die Nachlassplanung für Family Offices im Jahr 2026 von Bedeutung?

Drei Faktoren machen die Nachlassplanung zu einer Kaufpriorität für das Jahr 2026: die zunehmende Komplexität von Rechtsformen, die Beschleunigung des Vermögensübergangs zwischen den Generationen und die Tatsache, dass die Szenariomodellierung mittlerweile eine echte Alternative darstellt.

- Family Offices richten weiterhin so schnell neue Rechtskonstrukte ein, dass die Arbeitsabläufe in Tabellenkalkulationen damit kaum Schritt halten können, und das von Family Offices verwaltete Vermögen (AUM) soll bis 2030 um 73 % auf 5,4 Billionen US-Dollar ansteigen (Deloitte, 2024). Mehr Rechtsträger bedeuten mehr Knotenpunkte im Eigentumsdiagramm und eine schnellere Verfallrate bei jedem handgezeichneten Diagramm.

- In den nächsten 20 Jahren werden schätzungsweise 84 Billionen Dollar übertragen (Cerulli Associates, 2025). Jeder Vermögensübergang verändert die Lage, und Familien möchten zunehmend die Situation vor und nach der Übertragung abwägen, bevor sie den Schritt vollziehen.

- FATCA, CRS und Register für wirtschaftliche Eigentümer erfordern Nachverfolgbarkeitsnachweise und eine nachvollziehbare Dokumentation darüber, wem was wann gehört. Für sehr vermögende Familien gilt dieselbe Sorgfaltspflicht auch intern: Die Frage, wer die Übersicht einsehen darf und zu welchen Bedingungen, ist ein wesentlicher Aspekt bei jeder Plattformbewertung.

Im gesamten Kundenstamm von Masttro hat die Zahl der Abfragen zur Entitätszuordnung in den letzten 24 Monaten stetig zugenommen, da Familien neue Entitäten und Rechtsordnungen schneller hinzufügen, als manuelle Arbeitsabläufe damit Schritt halten können. Das Muster ist einheitlich: Die Zuordnung ist nicht mehr etwas, das eine Familie einmal im Jahr überprüft, sondern etwas, das die Kanzlei wöchentlich konsultiert. Der gleiche operative Wandel zeigt sich auch bei der Berichterstattung über Portfolios mit mehreren Entitäten, bei der die Entität und nicht das Konto zur Berichtseinheit wird.

Wie bewertet man Software zur Nachlassplanung? (6-Stufen-Modell)

Es gibt keine universell beste Plattform; die Eignung hängt von der Anzahl der Unternehmen, der geografischen Verteilung und der Art und Weise ab, wie das Family Office bereits Daten aggregiert. Nutzen Sie dieses 6-Stufen-Modell, um Kandidaten objektiv zu bewerten, anstatt sich nur von einer Liste von Funktionen leiten zu lassen.

- Visualisierungstiefe des Entitätsbaums – lassen sich drei oder mehr Generationen übersichtlich auf einem Bildschirm darstellen?

- Verschachtelte Trusts + Begünstigten-Overlays – ist das Konzept auf einen Trust anwendbar, der ein Unternehmen besitzt, das wiederum ein anderes Unternehmen besitzt?

- Länderübergreifende Unterstützung – unterschiedliche Vorschriften je nach Land, übersichtlich dargestellt

- Szenariomodellierung – Was passiert, wenn ein Begünstigter eine Erbschaft antritt, sich scheiden lässt oder verstirbt?

- Prüfpfad + Versionshistorie – Die Katasterkarten ändern sich vierteljährlich; Sie müssen sehen, was sich geändert hat

- Integration auf Datenebene – werden die Daten von Ihrer Aggregationsplattform bezogen oder wird die Arbeit doppelt erledigt?

In den Vorab-Bewertungen von Masttro bei potenziellen Family-Office-Kunden unterscheidet das oben dargestellte Rahmenkonzept durchweg zwischen Plattformen, die in der Demo gut abschneiden, und solchen, die sich in der Praxis bewähren. Der häufigste Grund für eine fehlgeschlagene Auswahl ist ein Datenmodell, das die tatsächlichen Strukturen der Familie nicht abbilden kann; daher kommt den Schritten eins, zwei und sechs das größte Gewicht zu.

Drei dieser Schritte verdienen eine genauere Betrachtung, da es gerade hier ist, wo die Anbieter am häufigsten voneinander abweichen.

Visualisierungstiefe des Entitätsbaums

Die Visualisierungstiefe ist die wichtigste Funktion überhaupt; alle anderen Funktionen hängen davon ab. Wenn das Tool die Struktur nicht klar darstellen kann, sind Szenariomodellierung und Prüfpfade auf tönernen Füßen.

Was getestet werden soll:

- Darstellung mehrerer Generationen (3+ Generationen übersichtlich auf einem einzigen Bildschirm)

- Anzeige der Beteiligungsanteile im Vergleich zur reinen Anzeige der Unternehmen

- Drilldown von der Struktur bis hinunter auf die Positionsebene

Begünstigten-Overlay + Trust-Verschachtelung

Der Fall einer „LP einer LP einer Treuhandgesellschaft“ ist der Punkt, an dem die meisten Anbieter scheitern. Ein übersichtliches zweistufiges Diagramm ist einfach; ein Begünstigter, der in drei verschachtelten Treuhandgesellschaften mit unterschiedlichen Ausschüttungsregeln auftaucht, ist es jedoch nicht.

Was getestet werden soll:

- Transparenz der Begünstigten in verschachtelten Trusts

- Einteilung in Ehepartner, minderjährige und Ersatzbegünstigte

- Dem rechten Knoten zugeordnete Anmerkungen zu Verteilungsregeln

Länderübergreifende Unterstützung

Die länderübergreifende Abbildung ist das entscheidende Unterscheidungsmerkmal zwischen Tools zur Nachlassplanung für Privatkunden und echter Family-Office-Software. Ein reines US-Tool erscheint zunächst völlig ausreichend, bis die Familie eine Holdinggesellschaft auf den Kaimaninseln gründet.

Was getestet werden soll:

- Gängige Strukturen für sehr vermögende Privatpersonen: US-Grantor-Trust + Holdinggesellschaft auf den Kaimaninseln + Stiftung in Liechtenstein

- Länderspezifische Anmerkungen zu den Vorschriften (US-Formular 706 vs. britische Erbschaftssteuer)

- Darstellung der Währungen in der gesamten Struktur

Direkter Vergleich: Plattformen mit Funktionen zur Kartierung von Liegenschaften

Nur eine Handvoll Plattformen bieten tatsächlich eine Entity-Tree-Visualisierung an. In der folgenden Matrix wird jede Plattform anhand des 6-stufigen Bewertungsrahmens bewertet, wobei anstelle von Sternbewertungen die Bezeichnungen „nativ“, „teilweise“, „in Planung“ oder „nicht vorhanden“ verwendet werden. Masttro ist darin enthalten und als solche gekennzeichnet.

Erweiterung der Möglichkeiten des Family Office

Wie viel kostet eine Software zur Nachlassplanung?

Die Kosten hängen weniger von der Gesamtzahl ab, sondern vielmehr davon, worauf die Abrechnung basiert. Einige Plattformen berechnen ihre Gebühren pro Nutzer. Andere pro Rechtsträger. Und wieder andere, darunter die meisten gebündelten Vermögensverwaltungsplattformen, knüpfen ihre Preise an das verwaltete Vermögen – das bedeutet, dass Ihre Softwarekosten jedes Mal steigen, wenn das Portfolio wächst, unabhängig davon, ob die Familie einen weiteren Rechtsträger oder Trust hinzugefügt hat oder nicht.

Masttro berechnet seine Preise nicht auf Basis des verwalteten Vermögens (AUM). Der Grund dafür ist einfach: Der Arbeitsaufwand der Plattform hängt von der Komplexität der Struktur ab (Unternehmen, Trusts, Rechtsordnungen, Dokumentenvolumen) und nicht davon, wie hoch der Wert des Portfolios in einem bestimmten Quartal gerade ist. Eine Familie, deren Nettovermögen sich verdoppelt, ohne dass neue Unternehmen hinzukommen, sollte für denselben Plan nicht doppelt so viel bezahlen.

Hier sehen Sie, wo die wichtigsten Plattformen im Jahr 2026 ungefähr stehen – basierend auf öffentlich zugänglichen Preisangaben und den Erfahrungen von Käufern.

Asora

Asora bietet die transparenteste Preisgestaltung in dieser Kategorie: gestaffelte Tarife ab etwa 800 € pro Monat, die sich nach dem erfassten Nettovermögen richten, zuzüglich einer einmaligen Einrichtungsgebühr in Höhe von 25 % des Jahresbeitrags. Zusatzleistungen kosten jeweils 250 € pro Monat (zusätzliche Anlagekonten, Erfassung von Daten zu alternativen Anlagen). Der Nachteil: Die Preisgestaltung ist vermögensabhängig, sodass eine Familie, deren Vermögenswerte stark an Wert gewinnen, in eine höhere Preisstufe rückt, auch wenn sich die zugrunde liegende Struktur nicht geändert hat. (Asora-Preise)

Vyzer

Vyzer gehört zu den kostengünstigeren Anbietern. Der „Family Office“-Tarif kostet 873 $ pro Monat bei monatlicher Zahlung oder 699 $ pro Monat bei jährlicher Abrechnung (etwa 8.400 $ pro Jahr). Die „Professional“- und „RIA“-Tarife sind individuell gestaltet. Der Kompromiss: Der niedrige Preis spiegelt ein weniger umfangreiches Datenmodell wider. Vyzer bewältigt Familien mit zunehmender Komplexität gut, stößt jedoch im Fall eines „LP-of-an-LP-of-a-Trust“ an seine Grenzen.

Addepar

Addepar veröffentlicht keine Standardpreise. Die Angebote werden individuell auf der Grundlage der Komplexität des Portfolios, der Anzahl der Nutzer, der Integrationen und des Umfangs der Implementierung erstellt. Für aktuelle Preisinformationen wenden Sie sich bitte direkt an Addepar.

Eton Solutions (AtlasFive)

Auch Eton Solutions veröffentlicht keine Preise. Die Lösung richtet sich an Familien mit Vermögen in mehreren Rechtsräumen, oft von über 1 Milliarde US-Dollar, und die Preisgestaltung spiegelt diese Ausrichtung wider. Der Kompromiss: Die umfassende Konfigurierbarkeit geht mit längeren Implementierungszyklen (12–14 Monate) und höheren Gesamtbetriebskosten einher, insbesondere wenn professionelle Dienstleistungen über das „Administrative Family Office“-Modell von Eton gebündelt werden. (Eton AtlasFive)

Die fünf Preismodelle und was jedes einzelne Sie tatsächlich kostet

Das Modell ist genauso wichtig wie die Gesamtzahl:

- Pro verwaltetem Vermögen (AUM): Bei gebündelten Vermögensverwaltungsplattformen üblich . In Seitwärtsmärkten berechenbar, in Haussephasen schmerzhaft. Die Plattform hat nicht an Wert gewonnen, nur weil der S&P gestiegen ist.

- Vermögensklasse: Eine abgeschwächte Variante der AUM-basierten Methode (Modell von Asora). Gleiche Dynamik, jedoch stufenweise statt kontinuierlich.

- Pro Objekt / pro Struktur: Die Kosten skalieren entsprechend dem tatsächlichen Arbeitsaufkommen. Der Nachteil: Unternehmen, die im Laufe des Jahres Objekte hinzufügen, können von Nachzahlungen zur Jahresmitte betroffen sein.

- Pro Haushalt: Geeignet für Multi-Family-Offices, die viele Familien betreuen. Für ein SFO weniger geeignet.

- Pauschaltarif: Die einfachste Variante , aber achten Sie auf die Obergrenzen für die Anzahl der Unternehmen. Der Family-Office-Tarif von Vyzer ist ein Pauschaltarif; er funktioniert, bis die Struktur ihm entwächst.

Die Kosten, die Budgets sprengen

Fast immer als Letztes genannt:

- Einführung in die Entity-Erkennung: 10.000–30.000 $. Der Posten, der auf allen Plattformen am häufigsten unterschätzt wird.

- Individuelle Visualisierungsvorlagen: 8.000–25.000 $.

- Schulung: 5.000–15.000 $.

- Implementierungsgebühren: Asora berechnet 25 % des Jahresumsatzes; Addepar und Eton legen die Preise individuell fest; bei komplexen Implementierungen ist mit sechsstelligen Beträgen zu rechnen.

Der ehrliche Test vor der Unterzeichnung: Fragen Sie den Anbieter, wie Ihre Rechnung in drei Jahren aussehen würde, wenn sich Ihr verwaltetes Vermögen (AUM) verdoppeln würde, die Anzahl Ihrer Kundenunternehmen aber gleich bliebe. Wenn der Betrag deutlich steigt, zahlen Sie für das Falsche.

Häufige Fehler bei der Bewertung von Software zur Nachlassplanung

Der teuerste Fehler ist die Wahl eines Planungstools (für Anwälte), wenn das Family Office eigentlich ein Mapping-Tool (für die operative Arbeit) benötigt – oder umgekehrt. Sechs häufig auftretende Fehler sind für den größten Teil des Bedauerns verantwortlich:

- Verwechslung von Planungssoftware mit Kartensoftware. Wealth Docx erstellt Entwürfe für Dokumente; Masttro und Addepar visualisieren Strukturen. Sie sind keine Ersatzprodukte.

- Man kauft aufgrund einer Funktionsliste, anstatt das System anhand der tatsächlichen Struktur der Familie auf Herz und Nieren zu prüfen. In einem Datenblatt steht „Visualisierung“; eine Live-Demo mit Ihrem Fallbeispiel mit acht Entitäten und vier Trusts zeigt jedoch, wie es wirklich aussieht.

- Der Aufwand für die Erfassung von Unternehmensdaten wird unterschätzt. Die meisten Unternehmen verfügen nicht über eine zentrale Datenquelle, und diese Lücke wird erst während der Einführungsphase sichtbar, nicht schon vorher.

- Die Entscheidung für ein eigenständiges Mapping-Tool, obwohl bereits eine integrierte Family-Office-Plattform vorhanden ist. Ein nachträglich hinzugefügtes Mapping-Tool, das nicht auf Ihre Aggregationsschicht zurückgreift, bedeutet zusätzlichen Wartungsaufwand.

- Auf die Unterstützung für mehrere Rechtsordnungen wird verzichtet, da „wir derzeit nur US-amerikanische Unternehmen haben“. UHNW-Familien nehmen alle paar Jahre neue Rechtsordnungen hinzu; das Tool sollte bereitstehen, bevor die Struktur steht.

- Es gibt weder einen Prüfpfad noch eine Versionshistorie. Die Nachlasspläne ändern sich vierteljährlich, und die Familienmitglieder möchten wissen, was sich wann geändert hat.

Der rote Faden, der sich durch alle sechs Fälle zieht: Familien, die sich beim Kauf an einer Checkliste mit Ausstattungsmerkmalen orientieren, bereuen ihre Entscheidung häufiger als Familien, die sich beim Kauf von einer Live-Vorführung ihres eigenen Hauses überzeugen lassen.

Die 5 besten Plattformen zur Nachlassplanung für Family Offices im Jahr 2026

Dies sind redaktionelle Empfehlungen, die anhand des oben genannten 6-Stufen-Modells bewertet wurden. Zur Transparenz: Masttro wurde aufgenommen, da es eine der wenigen Plattformen ist, die eine native Visualisierung der Entitätsstruktur bietet, und da es der Herausgeber dieses Leitfadens ist.

Masttro – die beste Lösung für Single- und Multi-Family-Offices, die eine detaillierte Visualisierung der Unternehmensstruktur benötigen, die mit Aggregation, Berichterstellung und Dokumentenarchivierung integriert ist. Die „Global Wealth Map“ speist Daten direkt in die konsolidierte Portfolioanalyse ein, wobei die Daten aus über 700 direkten Depoten-Feeds stammen, sodass die Karte die aktuelle Struktur widerspiegelt, ohne dass manuelle Importe oder Abgleichlücken entstehen. Dank kundenkontrollierter Verschlüsselung ist die Karte nur für die von Ihnen autorisierten Personen sichtbar.

Addepar – ideal für Family Offices mit einem Vermögen von über 1 Milliarde US-Dollar und umfangreichen Berichtspflichten auf dem öffentlichen Markt, bei denen die Nachlassplanung eher eine Ergänzung zur Performance-Analyse darstellt als deren Schwerpunkt.

Vyzer – ideal für aufstrebende Family Offices, die einen unkomplizierten Einstieg suchen und später zu einer umfassenderen Kartierung übergehen können.

Häufig gestellte Fragen

Was ist eine Software zur Kartierung von Grundstücken?

Software zur Vermögenskartierung visualisiert die Vermögensstruktur einer Familie über verschiedene Rechtsträger, Trusts, Begünstigte und Rechtsordnungen hinweg. Sie dient Family Offices als Übersicht, um die Eigentumsverhältnisse zu veranschaulichen, und ist kein Werkzeug zur Erstellung von Rechtsdokumenten. Zu den gängigen Anbietern zählen Masttro, Addepar, Eton Solutions und Vyzer.

Inwiefern unterscheidet sich die Nachlasskartierung von der Nachlassplanung?

Die Nachlassplanung ist der rechtliche und strategische Prozess (Testamente, Treuhandvermögen, Nachfolge). Die Nachlasskartierung ist die Visualisierungsebene, die aufzeigt, wie sich der Plan auf die verschiedenen Einheiten auswirkt.

Welche Software nutzen Family Offices für die Nachlassplanung?

Die fünf Plattformen, die im Jahr 2026 eine native Visualisierung von Entitätsbäumen mit Überlagerungen der Begünstigten anbieten, sind Masttro, Addepar, Eton Solutions, Asora und Vyzer. Die Auswahl hängt von der Anzahl der Entitäten, der geografischen Verbreitung sowie davon ab, ob das Family Office bereits eine Aggregationsplattform nutzt.

Wie lange dauert die Implementierung einer Software zur Nachlassplanung?

Family Offices mit einem übersichtlichen Unternehmensregister können innerhalb von 3 bis 6 Wochen einsatzbereit sein. Bei Family Offices, die ihre Rechts- und Eigentumsverhältnisse von Grund auf neu ordnen müssen, dauert dies in der Regel 8 bis 14 Wochen. Die Phase der Ermittlung der Unternehmensstruktur ist dabei der größte Unsicherheitsfaktor.

Schlussfolgerung

Die Nachlasskartierung ist längst kein einmaliges Planungsinstrument mehr, sondern das Betriebsdiagramm eines Family Office. Angesichts der steigenden Zahl von Rechtsträgern, angesichts der Tatsache, dass in den nächsten zwei Jahrzehnten schätzungsweise 84 Billionen Dollar den Besitzer wechseln werden (Cerulli Associates, 2025), und angesichts der Tatsache, dass länderübergreifende Strukturen zur Norm werden, werden jene Familien, die ihren eigenen Vermögensbestand klar überblicken, diesen besser verwalten als jene, die noch immer jedes Quartal ihre Diagramme in Visio neu erstellen.

Die Kaufentscheidung hängt von einigen grundlegenden Tests ab: Stellt die Plattform Ihre tatsächliche Struktur in einer Live-Demo dar, passt ihr Datenmodell zu den Entitäten, über die Sie tatsächlich verfügen, und hält sie die Karte ohne vierteljährliche Neugenerierung auf dem neuesten Stand? Bewerten Sie die Kandidaten anhand des 6-Stufen-Rahmenwerks, prüfen Sie die Unterscheidung zwischen Planung und Kartierung auf Herz und Nieren und planen Sie realistische Budgets für die Ermittlung der Entitäten ein. Wenn Sie das tun, wird die Karte zu dem, was sie sein sollte – ein Werkzeug, das die Abteilung jede Woche nutzt, statt einer Folie, die einmal im Jahr entstaubt wird.

Sprechen Sie mit einem Spezialisten für Grundstückskartierung bei Masttro

Bringen Sie den Grundriss Ihres Hauses mit. Wir erstellen in einer 30-minütigen Live-Demo eine Visualisierung davon.