Generational wealth planning is the structured process of preserving, growing, and transferring financial assets across multiple generations. For ultra-high-net-worth families, it goes far beyond having a basic estate plan. It encompasses investment strategy, tax optimization, governance frameworks, financial education, and the technology infrastructure required to manage complexity as wealth passes from one generation to the next.

According to research from Cerulli Associates, an estimated $84 trillion will change hands between now and 2045, as baby boomers transfer wealth to younger generations. This is what has become widely known as the Great Wealth Transfer. In fact, a 20-year study by The Williams Group — spanning 2,500 families and an additional 750 families in partnership with Miami University's School of Business — found that only one-third of wealthy families succeed in retaining their wealth into the next generation.

The primary causes aren't poor investment returns. They're inadequate planning, family conflict, and a lack of systems to manage complexity over time.

That last point deserves attention. Governance failures and operational fragility are as responsible for wealth erosion as any investment decision. Families that preserve wealth across generations share common traits: clear decision-making structures, diversified portfolios built around long-term goals, proactive management of tax implications, engaged rising-generation members, and a technology foundation that gives every stakeholder a reliable picture of the family's financial position.

This guide walks through each component of effective generational planning — and the role modern family office technology plays in making it work.

Key Takeaways

Core Components of a Generational Wealth Plan

1. Governance and Family Constitution

Effective multigenerational wealth management starts with governance. A family constitution or charter establishes decision-making processes, defines roles and responsibilities, and sets expectations for how wealth will be managed and distributed across generations. It typically addresses investment philosophy, philanthropy guidelines, conflict resolution procedures, and criteria for family member participation in investment or business decisions.

This is particularly relevant for families with operating businesses. Business owners who have built significant wealth through a family enterprise face unique succession planning challenges — transitioning operational control, valuing illiquid business interests, and separating business governance from family governance, all while keeping long-term goals aligned across a multigenerational stakeholder group.

Without this foundation, families often face disputes during transitions that erode both relationships and assets. This is one of the most cited contributors to the Williams Group statistics — not market risk, but governance failure. Building a clear family office strategy that centers on family values and long-term vision is the starting point for everything else.

2. Trust and Entity Structures

Trusts remain the primary vehicle for multigenerational wealth transfer. Dynasty trusts, generation-skipping trusts, and irrevocable life insurance trusts each serve different purposes depending on family size, asset types, and jurisdictional considerations. Trust officers and estate attorneys play a central role here — structuring vehicles that reflect the family's succession plans while accounting for evolving tax law and cross-border complexity. Many UHNW families also use family limited partnerships, private foundations, and holding companies to manage concentrated positions and alternative investments.

The complexity of these structures demands reporting systems that can consolidate holdings across entities and provide a unified view of total family wealth. Family office estate planning software has evolved to meet this need — mapping ownership structures, trust distributions, and succession outcomes in a single secure environment, rather than across disconnected spreadsheets and advisor files.

3. Diversified Investment Strategy

Long-term wealth preservation requires diversification across asset classes, geographies, and time horizons. Most multigenerational portfolios combine public equities, fixed income, real estate, private equity, venture capital, hedge funds, and increasingly, digital assets. According to JPMorgan's Global Single Family Office 2024 Report, alternative investments now represent roughly 45% of the average family office portfolio — and that allocation is still growing.

Maintaining the right allocation across shifting market conditions requires more than a well-constructed portfolio at a point in time. It requires real-time data. When market conditions change rapidly, families working from outdated or fragmented portfolio data are making allocation decisions without a complete picture — a risk that compounds when the portfolio spans illiquid asset classes that don't reprice daily.

4. Tax and Estate Planning

Managing tax implications across generations involves strategic use of gift tax exemptions, charitable vehicles, valuation discounts, and jurisdictional planning. Each generation transition presents both opportunities and exposure. Families that plan proactively — ideally well in advance of a transfer event — can significantly reduce estate tax liability while ensuring beneficiaries receive assets in efficient structures that support long-term financial security.

This is where the relationship between an investment advisor, tax counsel, and estate attorney becomes critical. Each brings a distinct lens, and their recommendations need to be coordinated rather than siloed. A comprehensive estate plan only delivers its intended outcome when all parties are working from the same financial data. When each advisor operates from a different data set, discrepancies arise — and in estate planning, discrepancies can be expensive.

Private wealth management firms increasingly recognize this coordination challenge and are moving toward centralized platforms that give the full advisory team a shared view of the family's financial position, ownership structures, and upcoming planning decisions.

Five Dashboards Every Wealth Owner Needs

The Technology Gap in Multigenerational Wealth Management

Many family offices still rely on spreadsheets, fragmented software systems, and manual processes to manage complex, multigenerational portfolios. This creates several critical problems that compound over time.

- Incomplete visibility. When assets are tracked across multiple systems, no single stakeholder — not the CIO, not the COO, not the principals themselves — has a complete picture of the family's wealth. Decision-making and financial security both suffer as a result.

- Reporting delays. Manual data aggregation from custodians, fund administrators, and private investments can take days or weeks, leaving families making decisions based on information that's already out of date. During volatile market conditions, stale data is particularly costly.

- Governance breakdowns. Without role-based access controls, it's difficult to provide appropriate transparency to different family members and advisors. The patriarch sees everything; a rising-generation beneficiary may need access to their specific trust structure only; a trust officer advising the family needs current data without having to request it manually. Fragmented systems can't support that nuance.

- Operational risk. Manual processes for capital calls, distributions, and reconciliation introduce errors that accumulate quietly and compound into reporting problems. As Masttro's research on multi-generational wealth preservation has shown, data quality is foundational to everything else — and family offices that treat it as an afterthought pay for it eventually.

As families grow and wealth structures become more complex, these gaps become increasingly dangerous to long-term preservation.

How Technology Supports Generational Planning

Purpose-built wealth management platforms address these challenges by providing consolidated, real-time visibility across all asset classes, entities, and generations. Here's where the impact is most significant.

Consolidated Multi-Entity Reporting

Modern platforms aggregate data from custodians, banks, fund administrators, and private investments into a single dashboard. For multigenerational families, this means the ability to view wealth at the family level, entity level, or individual beneficiary level — all from one system. This kind of consolidated view is increasingly expected by private wealth management teams and the principals they serve. Masttro connects to over 650 custodian feeds and supports automated data ingestion from virtually any financial institution, providing a comprehensive, real-time picture of total family wealth that no spreadsheet can replicate.

Alternative Investment Automation

Alternative investments present unique reporting challenges. Capital call notices, distribution statements, and quarterly reports typically arrive as unstructured PDF documents from dozens of fund managers, each formatted differently, requiring manual processing before the data is usable.

Masttro's Alternatives AI module automates this workflow through a structured pipeline: Data Analysis identifies and classifies incoming documents; Data Mapping extracts relevant financial data points and reconciles them against platform categories; Cash Flow Reconciliation matches transactions automatically against existing bank records; and once complete, clean, verified data flows directly into reporting. What previously consumed hours of operations work is handled in seconds — with safeguards that prevent duplicate processing from distorting investment records. This is particularly important for families with significant alternative asset exposure, where manual errors in capital call processing can cascade into performance reporting.

Client Portals and Stakeholder Access

Different generations and family members require different levels of access and information. A principal may need full portfolio visibility across all entities. A next-generation beneficiary might only need to see their specific trust holdings. A family governance council may need consolidated reporting without investment-level detail. An investment advisor or trust officer working with the family needs access to accurate, current data without the overhead of requesting manual reports.

Family office portals built for this complexity provide role-based access controls and custom views that give each stakeholder appropriate transparency — accessible via web and mobile with military-grade encryption and private cloud infrastructure.

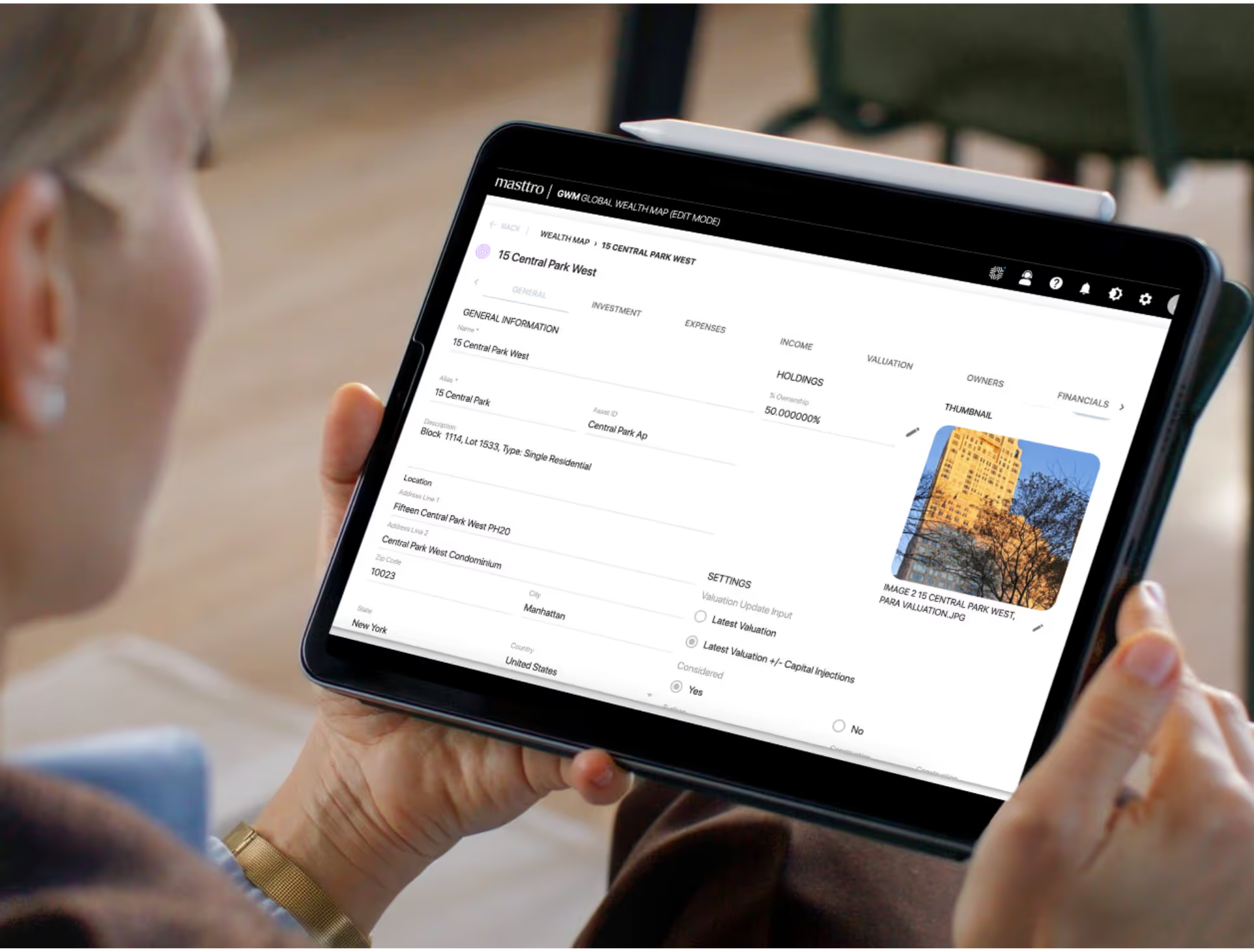

Global Wealth Visualization

For families with international holdings, geographic visualization helps illustrate asset distribution across regions and jurisdictions in a way that static reports cannot. Masttro's Global Wealth Map provides an interactive view of worldwide holdings — mapping ownership structures across trusts, LLCs, and family members in a single visual interface — making it easier for family members to understand diversification, exposure, and how the pieces fit together. This is especially valuable during succession planning conversations, when the full estate plan needs to be legible to rising-generation stakeholders who may be engaging with the family's wealth in a meaningful way for the first time.

Preparing the Next Generation

Technology plays an underappreciated role in next-generation engagement. Baby boomers and earlier generations often managed wealth through advisor relationships and paper trails — models that don't translate well to heirs who expect digital access, clear data, and modern interfaces.

When younger family members can access organized information about the family's wealth through platforms built for that purpose, they develop financial literacy and a sense of stewardship more naturally than through annual family meetings alone. Structured portal access allows rising-generation members to gradually deepen their understanding of portfolio composition, investment performance, and the responsibilities that come with managing family wealth. This builds trust, reduces conflict risk, and prepares them for eventual governance roles. It's one of the family office best practices that separates families who successfully navigate the Great Wealth Transfer from those who don't.

Security and Compliance Considerations

Multigenerational wealth data is among the most sensitive financial information in existence. Any platform managing it must meet the highest security standards: end-to-end encryption, private cloud deployment, multi-factor authentication, granular permissioning, and compliance with international data protection regulations.

Masttro addresses these requirements with military-grade encryption, and private cloud infrastructure that ensures family data never resides on shared servers. Crucially, even Masttro employees have no visibility into client AUM or investment data. For families whose succession plans and estate plan details span generations and jurisdictions, this level of security isn't a feature worth trading off — it's a prerequisite.

Building a Lasting Legacy

Generational planning is ultimately about creating systems and structures that outlast any individual. The families that preserve and grow wealth across generations don't succeed by accident. They build governance frameworks, document clear succession plans, engage trust officers and investment advisors who operate from shared data, manage tax implications proactively, and invest in technology infrastructure that gives every stakeholder — from principals to the next generation — the clarity needed to make informed decisions.

The Great Wealth Transfer is already underway. Business owners who built family enterprises over decades are transitioning both capital and control. Baby boomers are executing estate plans they may have deferred for years. Rising generations are inheriting portfolios of increasing complexity across asset classes, geographies, and shifting market conditions that are harder to navigate without the right foundation in place.

The families best positioned to navigate this moment are those who have built that foundation: aligned long-term goals, a comprehensive estate plan, disciplined private wealth management practices, and a technology platform that brings it all into a single trusted source of truth. When the data is accurate, the reporting is current, and everyone on the advisory team — from the investment advisor to the trust officer — is working from the same picture, the decisions that protect financial security across generations are better ones.

That's what purpose-built platforms like Masttro are designed to make possible — not just for the generation managing wealth today, but for every generation that follows.