.avif)

Masttro 為資產持有者——以及為其提供服務的人士——提供所需的保障與安心感,使其能從容應對監管變革。

重點摘要

轉眼間,《企業透明度法案》(CTA)將於 2024 年 1 月 1 日正式生效,預計將有 3,200 萬家實體須遵守新的監管要求與申報標準。

其中涉及的細節相當複雜,因此我們請了一位律師為我們詳細解說,讓您不必費心去研究。

根據我們的領域專家凱文·基恩(Kevin Keen)表示:「任何擁有、控制或管理美國公司的人士——包括許多渾然不覺的離岸超高淨值家族、信託公司,甚至跨國企業——都可能須根據《外國帳戶稅收遵從法》(CTA)履行申報義務。」

可以肯定的是,對於那些在現有申報要求上仍依賴手動流程的資產持有者而言,這些新規定將是一項更艱鉅(且迫切得多)的挑戰。

"受影響的企業需在年底前開始準備,以確保能及時符合規範。 待辦事項清單應包含:檢視組織架構以簡化並優化申報態勢;建立內部政策、程序及資料庫;以及諮詢法律顧問。」—— 凱文·基恩(Kevin Keen),凱騰律師事務所(Katten)合夥人

如果這聽起來像是座難以搬動的大山,您應該知道,只要採用合適的財富科技解決方案,法規的增加未必會帶來更多問題。

鑒於未來絕無可能出現監管鬆綁的情況——監管只會愈發嚴格——現在正是升級至財富科技解決方案的最佳時機。這類解決方案致力於預先因應諸如本次這類的監管變動,讓資產持有者在面對監管變革時無須擔憂。

綜上所述,以下將詳細說明《客戶諮詢法》(CTA)生效後您可預期會發生哪些變化——以及 Masttro 如何為資產持有者卸下監管變革的負擔,讓您高枕無憂。

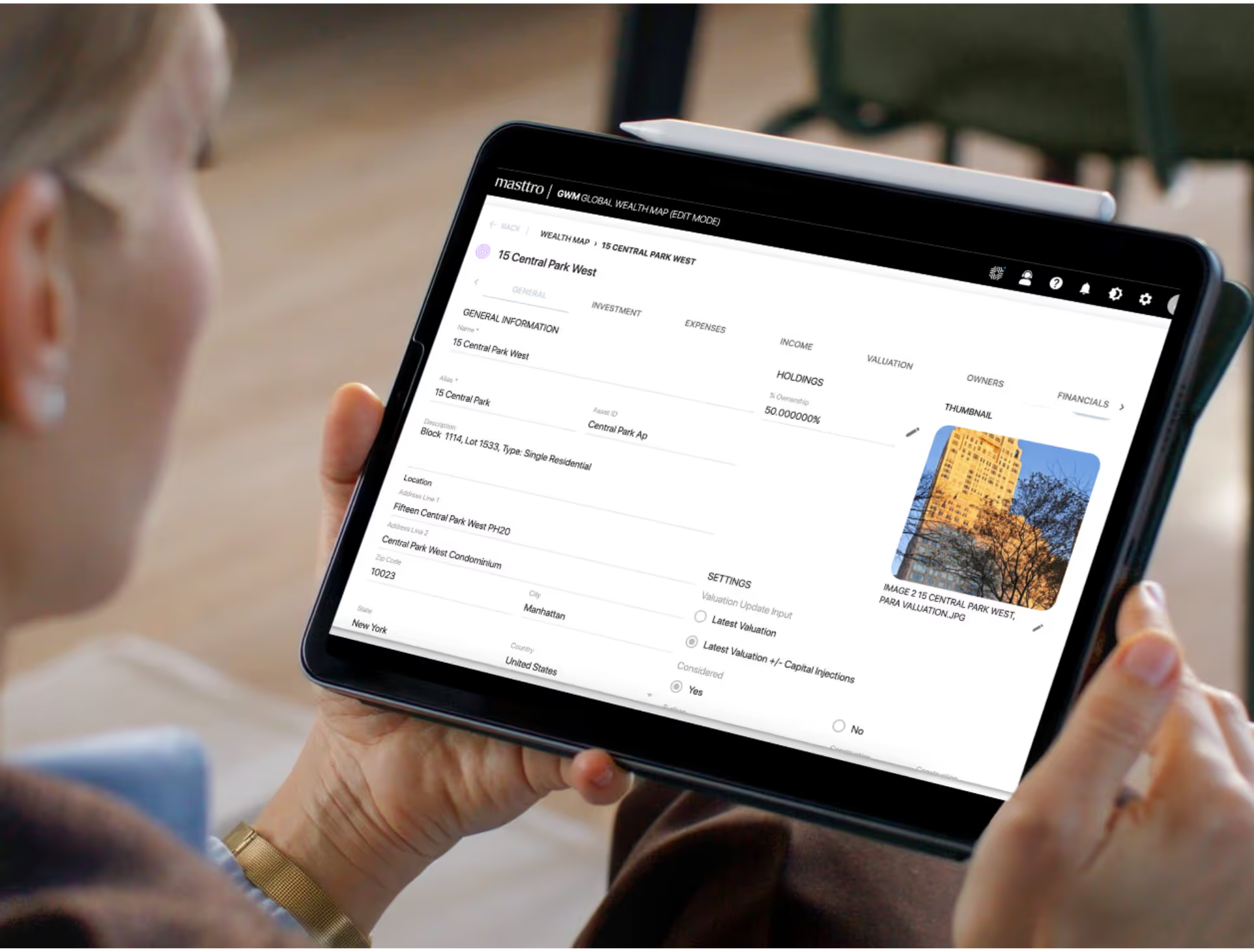

劇透:為及時遵守《商品期貨交易法》(CTA)所需的数据,其實早已存在於 Masttro 系統中。

《企業透明度法案》的重點摘要

原因

從本質上來說,《反洗錢法》(CTA)的宗旨在於遏止在美國註冊營運、但未受監管的小型企業從事洗錢及其他不法活動。以下我們將稱這些企業為「申報公司」。

方法

最終目標是利用實益擁有權資訊(BOI)報告,結合公司及實益擁有人的個人識別資訊,建立一個針對各申報公司所屬實益擁有人的中央(且非公開)登記冊;該登記冊將透過電子方式提交至金融犯罪執法網絡(以下簡稱 FinCEN)。

這聽起來或許很簡單,但問題就在這裡:受影響的 實體必須定期向金融犯罪執法網絡(FinCEN)更新其業務所有權(BOI)報告——且任何先前提交的 BOI 資訊如有變更,必須在 30 天內完成更新。

如果實益擁有權比例是固定不變的,這倒也不是什麼大問題。但現實情況是,這些比例在一年之中可能不斷起伏變化——每當發生變化時,相關數據都必須向美國金融犯罪執法網絡(FinCEN)正式更新。

The Who

根據定義,CTA 適用於國內的 C 型公司、S 型公司、有限責任公司(LLC)(以及在任何美國州註冊經營業務的類似外國商業實體)——

- 在美國境內的全職員工少於 20 人

- 在美國沒有辦事處

- 且國內總收入或銷售額低於 500 萬美元。

簡單來說,這意味著許多以公司或有限責任公司形式成立的家族辦公室,都將受到新申報要求的影響。此外,若某家族辦公室投資於申報公司——或持有該公司 25% 的股權並對其擁有控制權——則必須披露額外資訊。

同樣地,對於已成立法律實體來持有房地產或其他財產的個人資產持有者亦然。但信託機構則列於豁免實體名單之中,除非其持有或控制某家申報公司 25% 的股權,從而使其成為實益擁有人。

《The What》

這部分很簡單。申報公司必須披露關於該實體的下列標準資訊:

- 法定名稱與商號

- 公司地址

- 管轄權資訊

- 以及他們的美國國稅局納稅人識別號碼。

現在來談談繁瑣的部分。申報公司還必須披露每位實益擁有人的個人資料。同樣地,所謂的實益擁有人,是指任何對申報公司行使實質控制權,或持有或控制 25% 股權的個人。

每位實益擁有人須披露的資料包括:

- 他們的正式名稱

- 出生日期

- 現居地址

- 以及一張附有唯一識別編號的官方文件照片(例如:護照或政府核發的身分證)

此外,若出現新的實際受益人——或所有權比例發生變動——所有相關資料都必須向美國金融犯罪執法網絡(FiNCEN)進行更新。

何時

對於任何在 2024 年 1 月 1 日之前已成立(且已註冊)的申報公司,必須於 2025 年 1 月 1 日之前提交首次 BOI 報告。

再次強調,向金融犯罪執法中心(FinCen)提交最新實益擁有權報告是申報公司的責任——因此,每當實益擁有權發生變更時,都必須提交新的報告。當然,若未履行此義務,將面臨刑事罰款及監禁等處罰。

地點

《銀行交易報告》(BOI)將透過金融犯罪執法網絡(FinCEN)網站上的安全申報系統以線上方式提交。

至於該從哪裡找到《公司年報》中的所需資訊?這其實取決於各家申報公司當前財務報告的詳細程度與可取得性。

另類報導:從「底線之下」到「全方位」

資產持有者及其服務人員此刻應採取的行動

除了顯而易見的下一步措施(例如研讀美國金融犯罪執法局(FinCEN)的《小型實體合規指南》以及取得 FinCEN 識別碼)之外,我們的領域專家建議將以下步驟列為優先事項:

- 檢視架構以簡化並優化報告流程

- 建立內部政策、程序及資料庫,以支援 BOI 報告的提交

- 並徵詢法律顧問的意見

我們認為,也值得核實現有的實益擁有人紀錄,並評估這些紀錄是否足夠準確且易於取得,以可靠地符合新的《反洗錢法》要求。

若仍有絲毫疑慮,升級至像 Masttro 這樣的工具,將能為資產持有者及其服務人員帶來無上的安心感。

CTA 所要求的這類 360 度財富數據,其實早已存在於 Masttro 平台中,甚至細緻到底層投資的結構。憑藉指尖觸手可及的準確記錄,資產持有者及其服務提供者都能輕鬆無礙地提交並更新 BOI 報告。

無論好壞,資產持有者總能預期到新的監管變革即將到來。因此,他們的財富科技解決方案應著眼於當下、未來以及十五年後的需要,以確保能應對可預見與不可預見的變革,具備長遠的適應性。

憑藉其功能如此完備,甚至已預先整合了未來的監管應用,Masttro 將能從容應對任何挑戰。